【年报】原油:油价节奏取决于对OPEC+困境和降息进程的拉扯

观点概述:

2024 Annual Report

供应端,以美国、伊朗、和其它美洲国家为代表的非减产联盟产量开始冲击OPEC+尤其是沙特份额,而俄罗斯迫于财政压力缺少减产意愿,因此减产联盟的团结性开始受到越来越大的考验。但沙特维护减产联盟除了经济考虑更多还有地缘政治考量,美俄博弈决定了减产联盟是否会破裂。

今年需求端在美国经济还有韧性的情况下就开始炒作降息,经济衰退的风险降低,若降息落地房地产周期回暖带动经济软着陆甚至不着陆的可能性增加。欧洲需求受制于财政约束或继续低迷,国内需求增长或将以化工需求为主,主要增量或来自南亚、拉美、东南亚等为代表的其它发展中国家。我们预计全球原油需求增量将在约150万桶/日。

综上我们认为明年的原油需求仍将有韧性,原油供需在OPEC+坚持减产的条件下还是有约44万桶/日的缺口。油价走势仍然取决于地缘博弈和宏观叙事的转换,WTI的走势中枢我们认为在65-75美元/桶,向上突破80美元/桶和向下突破60美元/桶都需要出现超预期的因素,比如超预期的衰退,俄乌局势或中东乱局。关注需求淡旺季在宏观叙事转换下的共振机会。

策略建议:震荡思路

风险提示:经济衰退,地缘危机

一

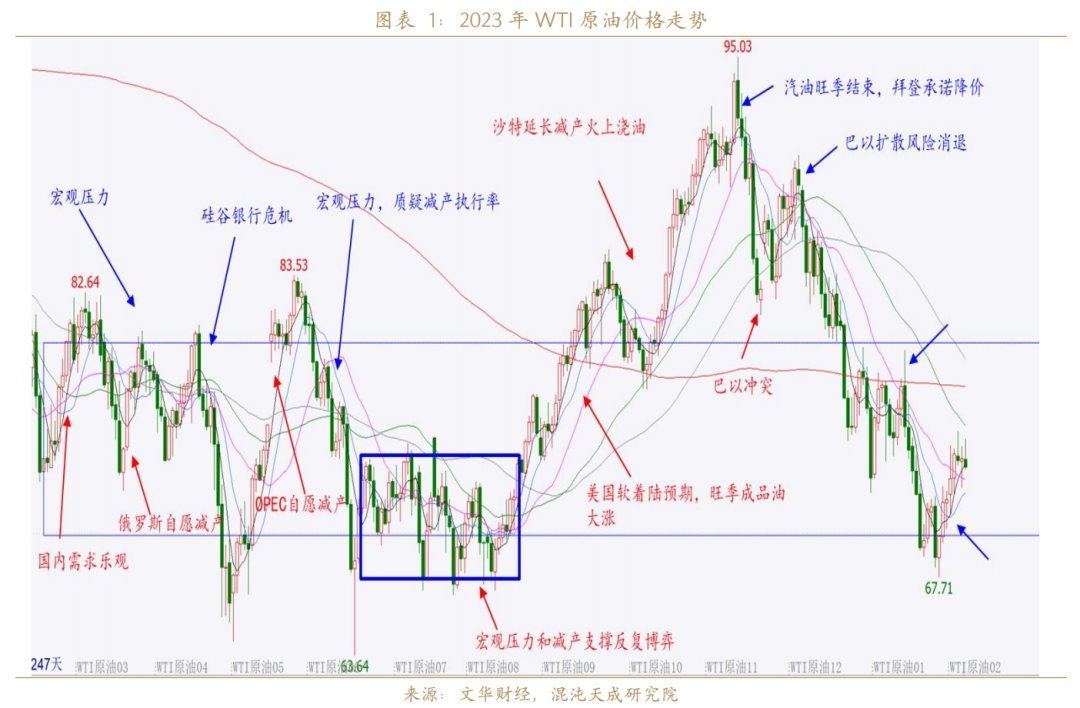

2023年行情回顾

2023年原油总体上是一个震荡行情,WTI震荡中枢在70-80美元,其中80美元/桶以上的油价面临高利率持续下弱宏观预期的压制,70美元/桶以下又受到OPEC+联盟即时反应的支撑。主要可分为6个阶段:1)3月之前,市场主要交易中国需求复苏和欧美衰退预期,WTI底部上抬但是没法有效突破80美元/桶。2)3月到5月,3月初硅谷银行危机的爆发使市场担忧衰退即将到来,因此油价向下跌破了70美元/桶,但美联储的即时救助行动使油价重新回升,同时低油价下OPEC+继续加码减产,但到五月国内外宏观预期再度转弱,市场随后质疑OPEC+真实减产情况,油价再度向下跌破70美元/桶。3)5月到6月,之后的一个月市场多空双方在70美元/桶的支撑上下反复争夺。4)7-9月,美国需求在进入夏季旺季后开始显著复苏,同时国内也进入一轮补库周期。市场开始讲美国经济软着陆的故事,欧洲则由于炼厂开工不足发生了柴油短缺,汽油、柴油先后大涨,原油也随之大涨,沙特则在此时宣布延长减产火上浇油,WTI突破了80美元/桶压力位,上涨到接近90美元/桶。5)10月-11月,美国出行旺季结束,汽油消费迅速冷却,拜登承诺使汽油价格下降,并准备推进沙特以色列和解,伊朗原油持续增产,油价开始大幅下跌。中途发生了巴以冲突,原油一度反弹,但是美国通过外交手段阻止冲突扩散,随后油价继续交易弱需求下减产联盟囚徒困境的叙事。OPEC+会议结果不及预期导致油价进一步下跌,随后偏弱的全球经济数据导致油价再次跌破70。6)12月,美联储暗示降息,偏弱的需求叙事开始缓和,同时胡塞武装袭击导致全球航运受到扰动,油价持续反弹。

总结下来,原油主要受到宏观需求压力和OPEC+减产支撑,WTI在70-80美元之间震荡有比较强的基本面依据,未来行情主要看宏观叙事的方向和供应端矛盾的积累。

二

供应:份额下降和地缘政治将考验OPEC+团结性

OPEC+在疫情后一度占据了供应端的绝对主动,美国页岩油遵守财政纪律不愿扩产,其它地区的新增产能也很少,OPEC+可以相对团结的行动而不用担心份额被夺走太多。2023年OPEC+集体行动一度造成原油大涨,但这也带来了反制,包括美国页岩油的超预期增产和对伊朗委内瑞拉原油制裁的放松。2024年将是供应矛盾继续积累发酵的一年,减产联盟最担心的是联盟以外的产能增长夺走份额,而目前在伊朗和美洲已经出现了供应的持续增长,减产联盟的团结性将受到考验。

2.1 OPEC闲置产能处于高位且份额下降,沙特态度或更多取决于地缘政治

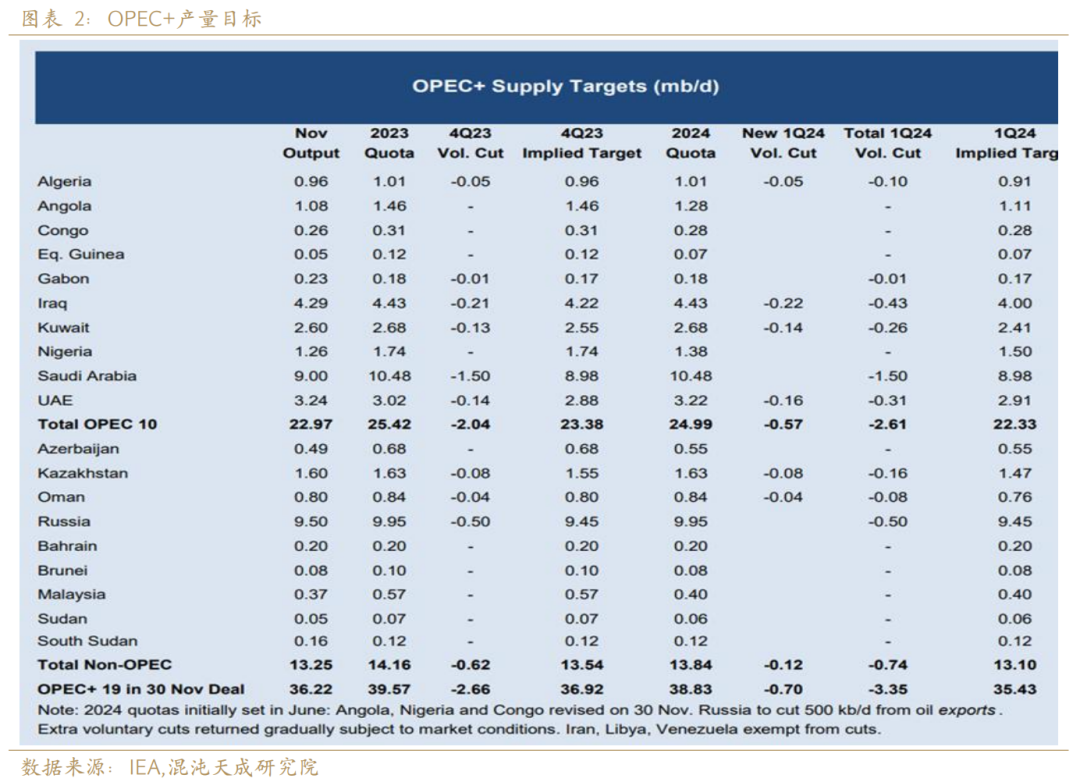

OPEC+会议达成220万桶/日的自愿减产协议。其中沙特延续100万桶/日额外减产,俄罗斯减产扩大到50万桶/日,其余国家70万桶/日。其实就是沙特、俄罗斯基本延续11月产量,但阿联酋、伊拉克、科威特等需要在11月基础上进行削减。由于新增的主要是自愿减产,缺少约束力,因此市场对于减产执行率表现出质疑的态度,而安哥拉退出OPEC+的决定无疑将使使减产联盟内部更加松动。

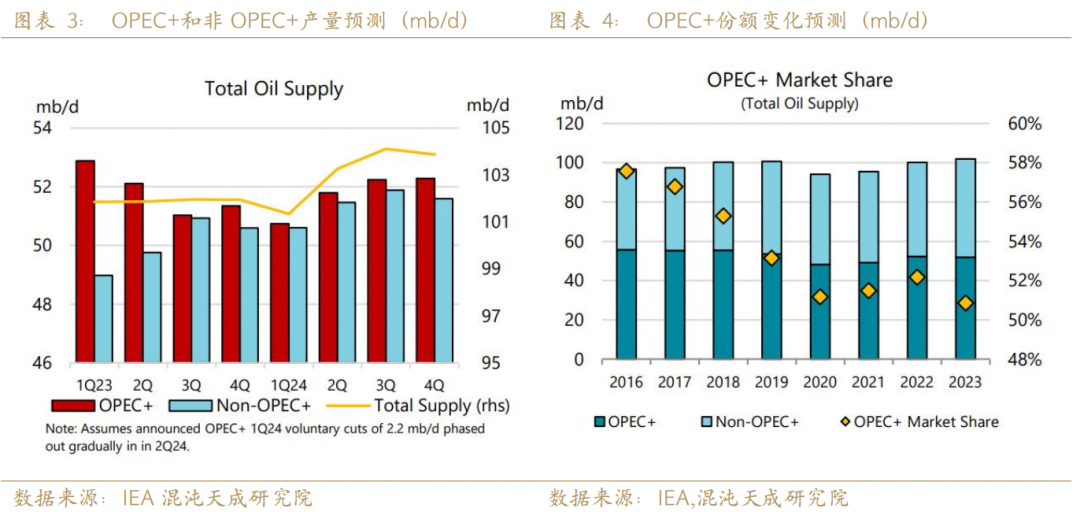

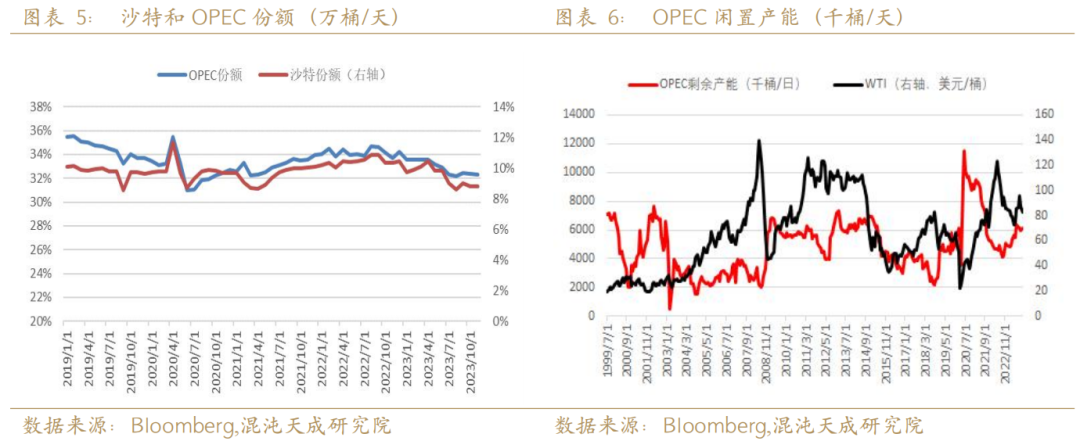

市场质疑OPEC+一方面在于当前非OPEC+的产量在持续上升,减产之下OPEC+的市场份额已经显著下滑。OPEC+能在过去几年团结行事,在于新冠疫情之后几年,非OPEC+产能增长受限,美国油企遵守财政纪律,而其它地区也缺少增长。但在2023年高油价刺激下,非OPEC+产量出现了显著增长,OPEC+份额下降至51%,其中沙特份额从11%下降至9%。另一方面,OPEC的闲置产能也达到了611万桶/日,这在除了大流行冲击的历史上也属于偏高的位置,进一步减产的空间已经很小。

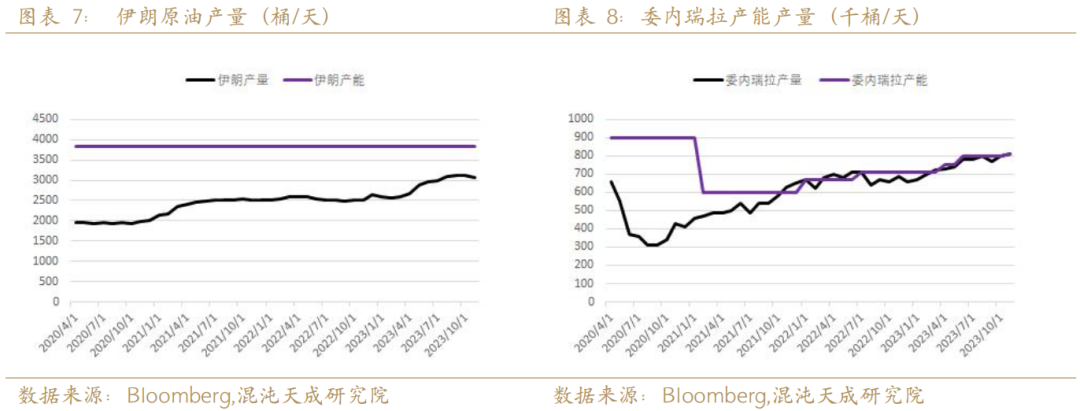

在OPEC内部,由于美国分别放松和解除了伊朗和委内瑞拉的制裁,因此两国产量上升不受配额约束,明年两国产量或继续增长,伊朗的目标是在2024年3月达到360万桶/日,委内瑞拉则有望在2024年实现88万桶/日的产量。

2.2 俄罗斯面临财政压力,或难以实现减产承诺

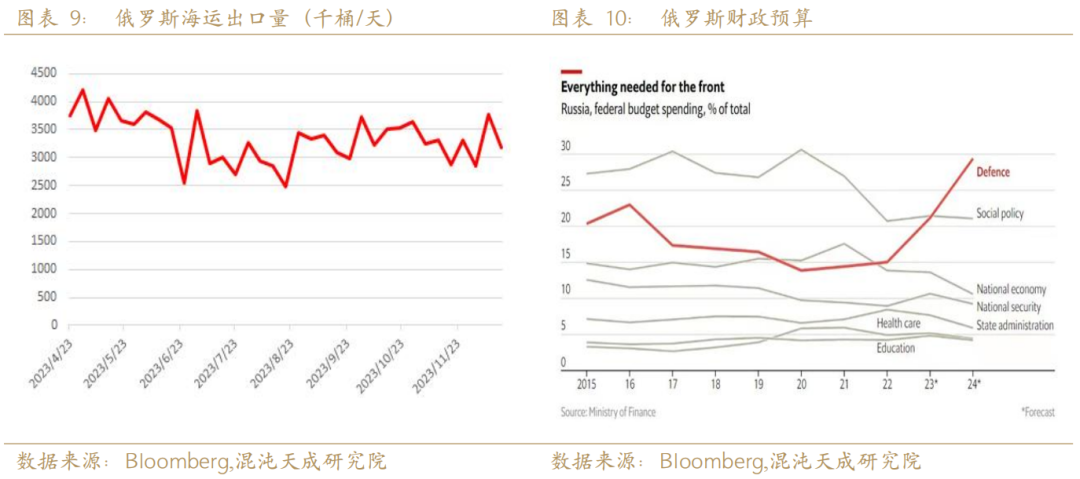

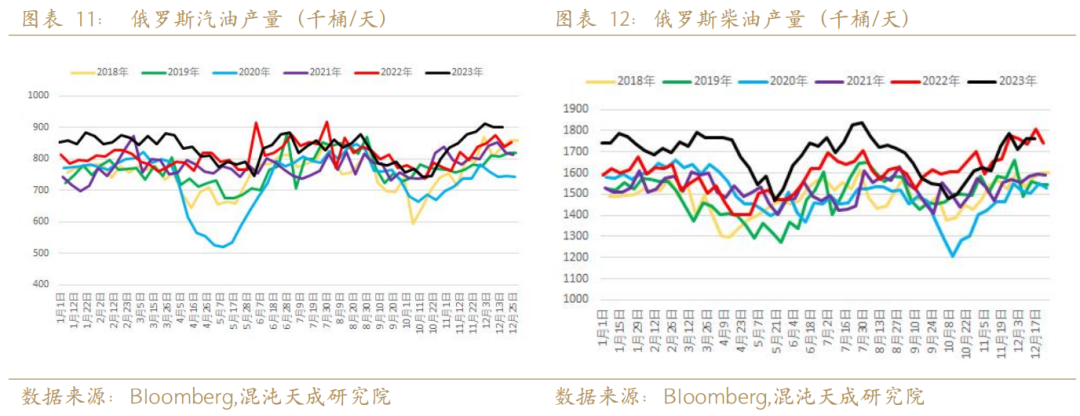

作为OPEC+重要性仅次沙特的成员,俄罗斯的减产执行率一向不高。尤其是当前俄罗斯正身处战争,2024年的国防预算还将大幅增加,在天然气出口受限的情况下,俄罗斯更加依赖石油出口收入。因此俄罗斯在没有受到实质约束的情况下缺少自主减产的动力,目前的海运原油出口和处于高位的炼厂产能也能说明这点。

2.3 非OPEC+产能将继续增长

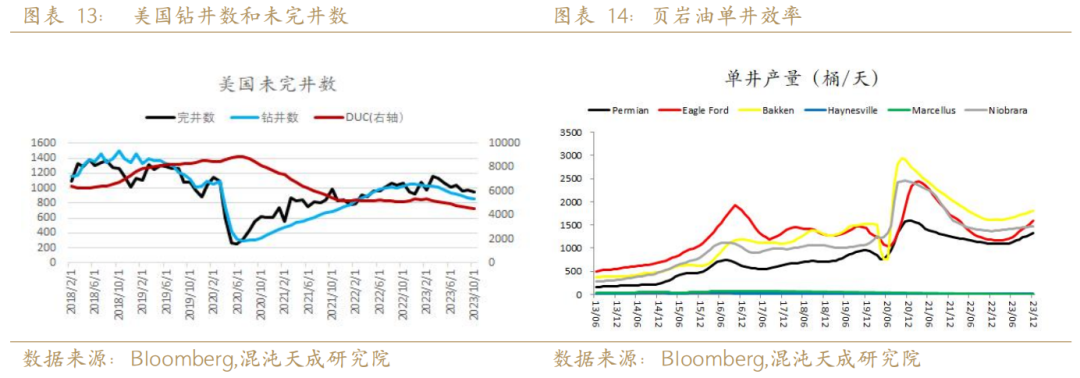

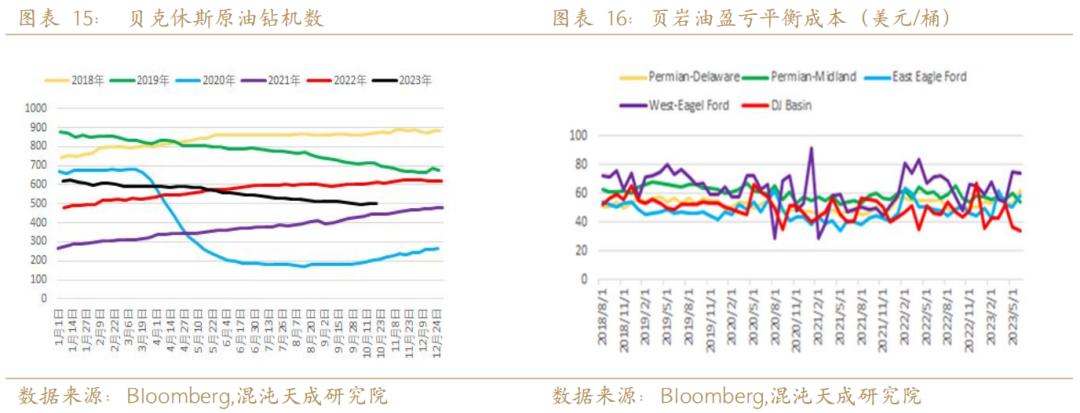

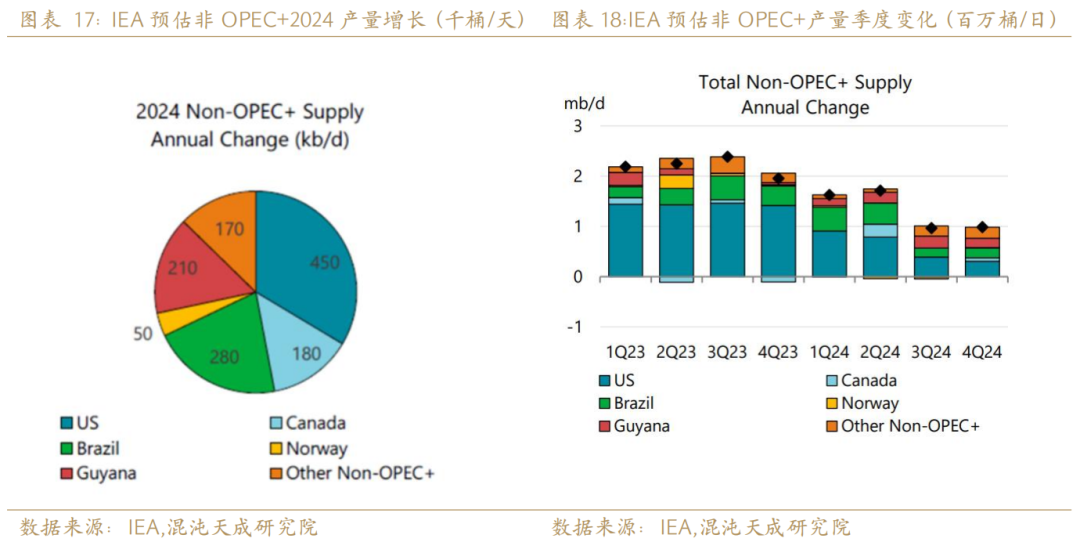

非OPEC+成员中,美国的产量增长超出了预期,尽管钻机数低迷,但通过对DUC的消耗和单井效率的提升,美国原油产量仍然实现了大幅增长。但由于当前价格下钻井活动低迷,2024年预计美国产量增长将放缓。但如果降息如预期落地,利率下降将对钻井活动有一定促进作用,IEA预测美国明年产量将继续增长45万桶/日。

美国之外,原油产量增长将来自巴西、圭亚那、挪威、加拿大等国。其中巴西将增长28万桶/日、加拿大18万桶/日、圭亚那21万桶/日,挪威5万桶/日。算上美国和其它,IEA预估非OPEC+供应将增长134万桶/日。

2.4 原油供应变量将取决于地缘博弈

非OPEC+产量的增长更多取决于经济因素,但OPEC+的产量变化或更多取决于地缘博弈。目前的中东是美国和俄罗斯、伊朗三股力量的角力场。而夹在中间的海湾产油国则是摇摆立场。2015年之前,海湾国家围绕叙利亚问题和伊朗、俄罗斯进行了直接的对抗。但由于美国在中东的收缩和最终俄罗斯在叙利亚取得胜利,中东的天平已经发生了微妙变化。首先沙特对美国能否保护自己更加怀疑,因此选择了和俄罗斯合作来增加自身的选项,同时伊朗国内压力增大,使中国促成沙特伊朗和解成为可能,俄罗斯、沙特、伊朗走到一块意味着OPEC+空前团结。

但拜登政府显然不愿意见到这种情况,尤其是在大选年,一个团结的OPEC+往往对民主党选情不利,因此开始推进沙特和以色列和解。民主党政府愿意看到的局面是美国和伊朗缓和,但是美国的盟友包括埃及、沙特、以色列等担忧伊朗威胁,因此美国可以获得对盟友的领导力。而在俄罗斯角度,则希望美国陷入和伊斯兰世界的对抗从而间接影响俄乌平衡。对伊朗来说,它的长期目标是美国退出中东,但它并不愿意直接陷入和美国的激烈对抗中,而是通过代理人组织不断的挑战美国在中东的利益。

因此我们看到,围绕巴以冲突、胡塞武装等地缘事件,三个主要大国都在推动各自的议程,中东的不稳定性也显著增加。OPEC+的行为也将直接受到美俄伊博弈的影响,若美国重新建立对中东盟友的领导力,则大选年的OPEC+或不会助推油价,甚至减产联盟也有破裂风险;反之,若美国在中东失势,原油或有更高的地缘风险溢价。

三

需求:欧美降息,软着陆叙事占优

3.1 欧美或转向降息,发达国家需求或见底回升

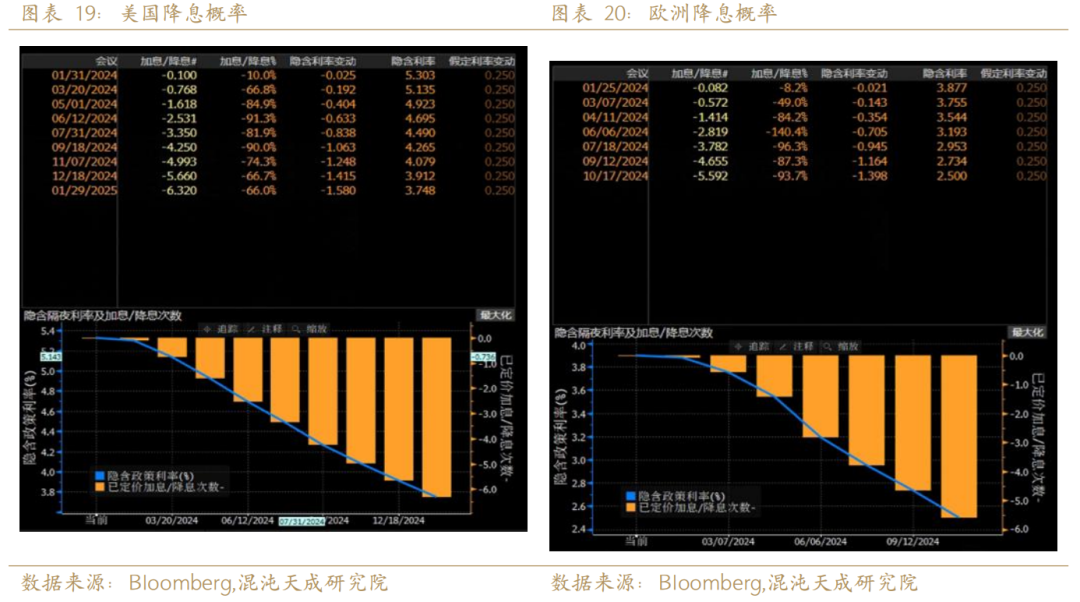

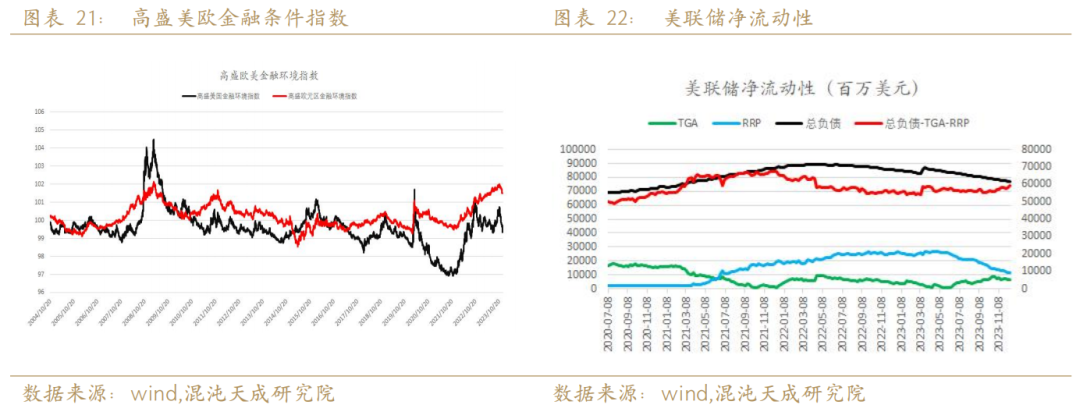

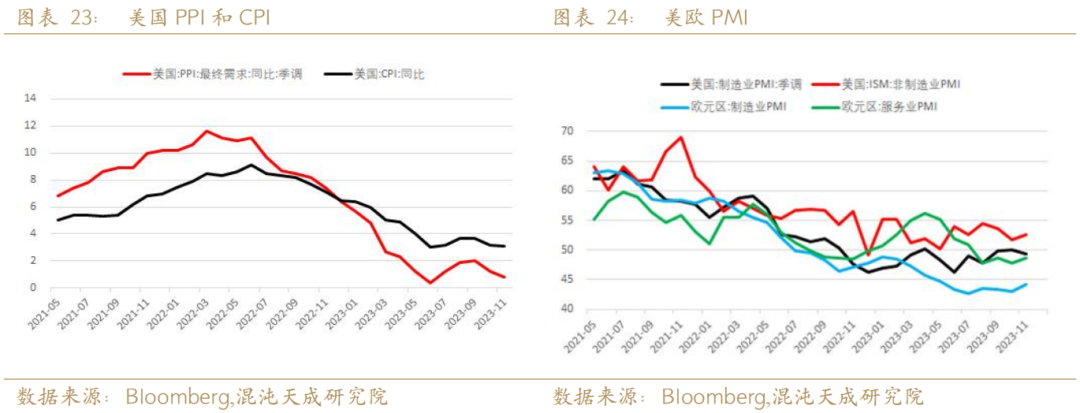

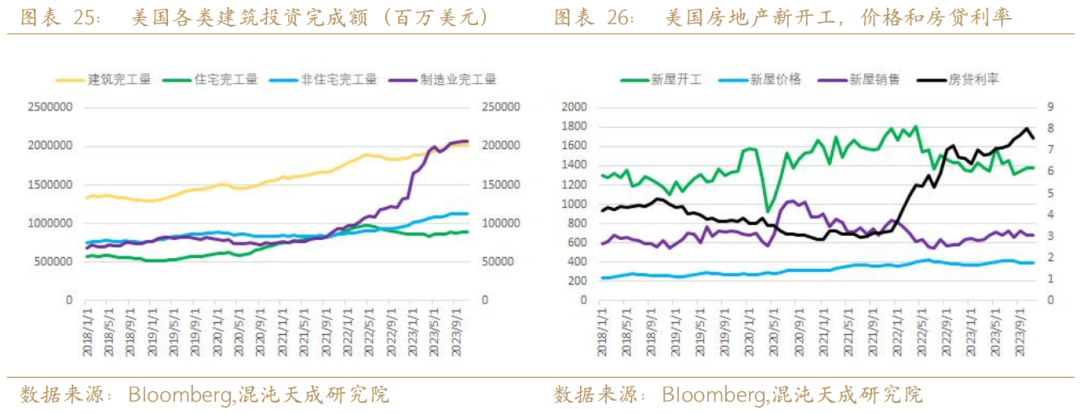

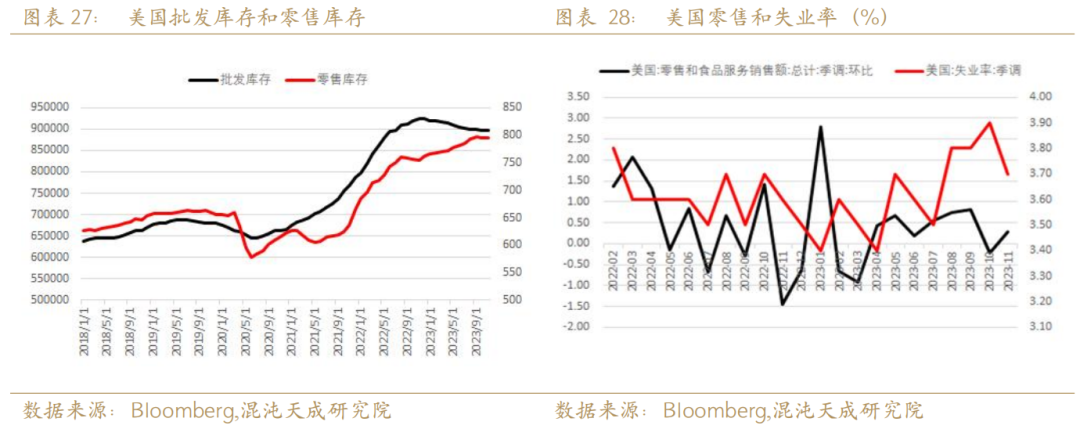

随着今年最后一次美联储会议结果落地,美联储暗示了明年将转向降息。而消费、就业等数据显示美国经济仍有韧性,核心通胀也并未趋势性下行。美联储之所以选择在此时放松,在于美国经济的侧重点已经从需求端转向供应端。美国经济韧性在于财政支出和服务业的繁荣,尤其是芯片法案等带动的制造业投资目前仍然居高不下。拜登经济政策侧重点在于制造业回流,而实际利率的上升显然不利于制造业扩张。因此降低实际利率可以更好的服务拜登的经济议程以及美国大选。但美国经济净流动性随着降息预期同时增加,也同样会造成二次通胀的风险。尤其是美国房地产在抵押贷款利率快速回落后,或迎来新的周期上行。总体上,在美国降息后,我们看好美国原油需求的复苏。

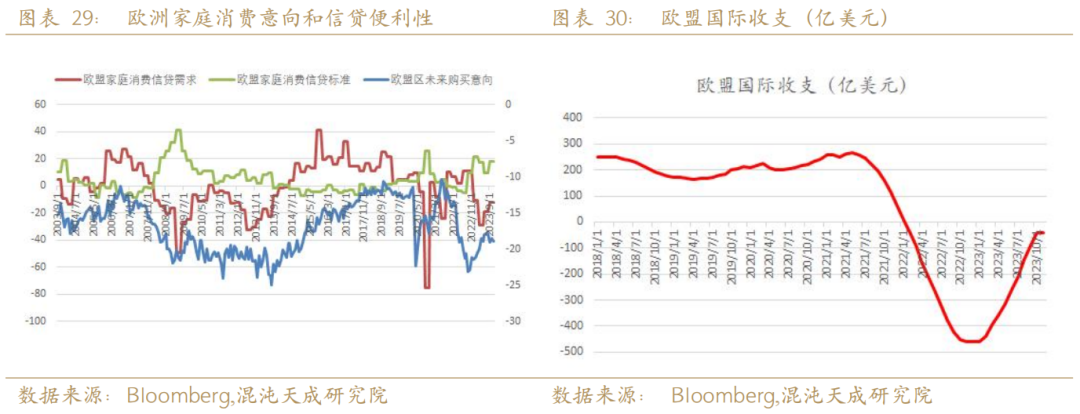

对于欧洲,尽管当前还未松口,但欧洲比美国更有必要降息。因为欧洲多国在供应冲击下陷入了技术性衰退,而财政预算又受到法律等掣肘,俄乌战争的持续和通胀回落让欧洲也必然将关注点从生活成本转移到供应端。但能源短缺的问题仍然如影随形,欧洲能否通过刺激政策走出衰退仍然取决于多方博弈。其中欧洲作为长期顺差地区,其国际收支在俄乌战争后已经持续为负,这也对于欧洲未来的增长模式带来了挑战。我们认为欧洲需求明年大概率还是偏低迷,但降息刺激之下也不会比今年差多少。

3.2 中国财政刺激力度仍然是需求增速的关键

国内企业和杠杆率和实际利率偏高,需要财政和货币同时发力来驱动经济增长,因此明年的政策的发力力度很大程度上决定了经济走势。目前从中央传达的会议精神来看,明年还是稳健货币政策和积极财政政策的组合,但具体政策强度仍需等到明年两会落地。考虑到低基数效应的消失,明年需求的增长速度或有所下降。

3.3 发展中国家仍将持续贡献需求增量

中国以外的发展中国家需求增速是今年的亮点,主要是印度、巴西、印尼、墨西哥等国受益于新一轮全球价值链分配,并提高了内部的投资带来的经济强劲扩张。明年我们认为这一价值链重新分配的过程仍将继续,尤其是美国降息后资金或进一步涌入新兴市场,各国内部的刺激政策也将延续,需求仍然将维持类似今年的增速。

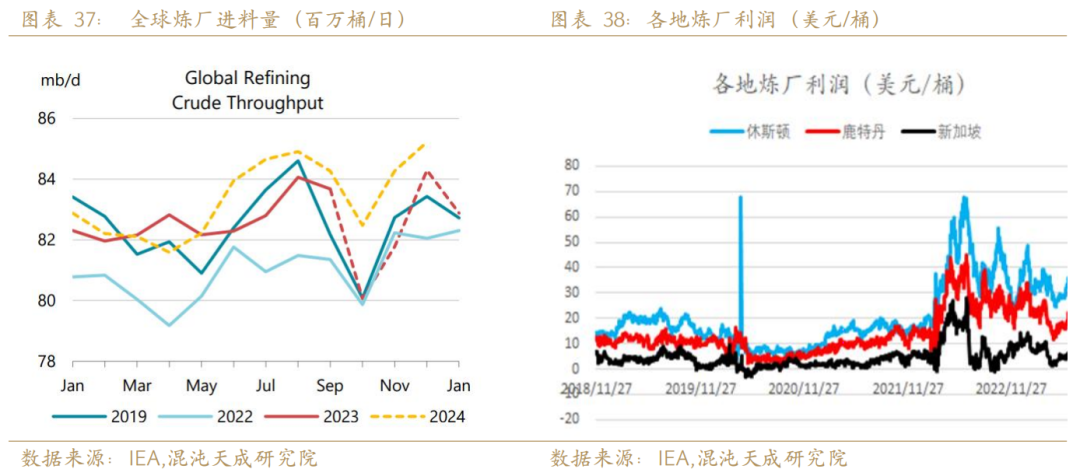

3.4 海外炼厂大量投产,炼能紧张局面或缓解

由于欧美长期缺少对炼油能力的投资,因此2023年夏季发生了欧美成品油十分紧张,炼厂长期超高利润的情况。但2024年这一局面或有所缓解,主要是海外炼厂在2024年大规模投产。其中最大的是尼日利亚的Dangote,拥有65万桶/日炼油能力,墨西哥的Dos bocas拥有35万桶/日炼油能力,科威特的Al zour也将完全达到61.5万桶/日的炼油能力。

3.5 直接需求增量看中国的化工需求和其它发展中国家的燃料需求

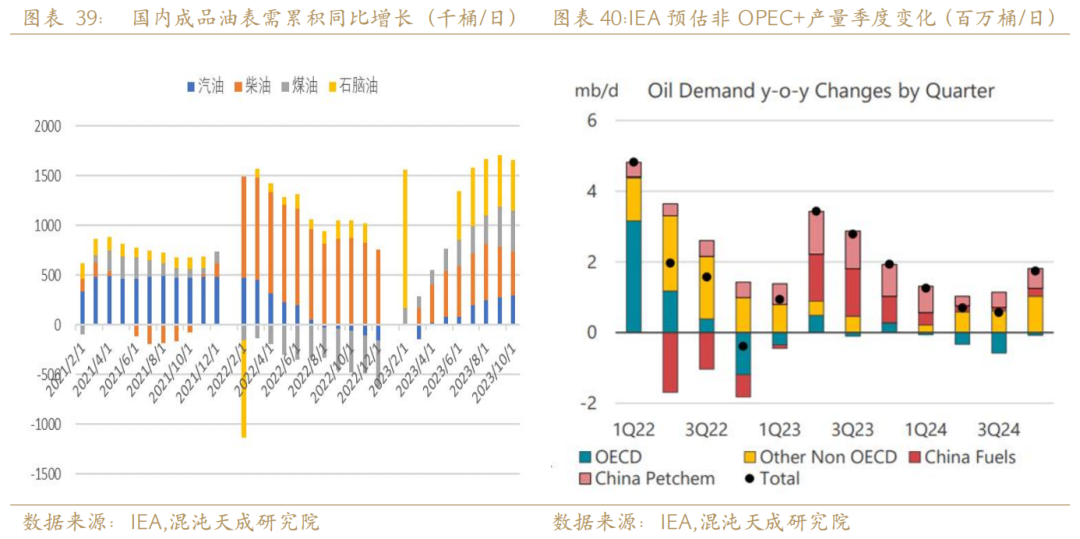

对于中国,今年放开和经济复苏对成品油表需的拉动还是很强,但燃料需求的恢复已经开始放缓,放开对出行和国际航班的拉动都已经兑现,后面燃料需求进一步扩张取决于工业需求的增长。国内明年的增量或主要由化工需求拉动,国内芳烃、烯烃、轻烃裂解都在经历产能大幅增长,而发展中国家的经济增长对廉价化工品的边际消费倾向偏强,预计明年国内化工对原油的需求拉动仍能打到30-40万桶/日。

对于中国以外的发展中国家,目前是燃料需求增长的主要地区。我们认为需求增量或有85万桶/日。

四

供应平衡和库存

4.1 原油总体库存仍然处于低位

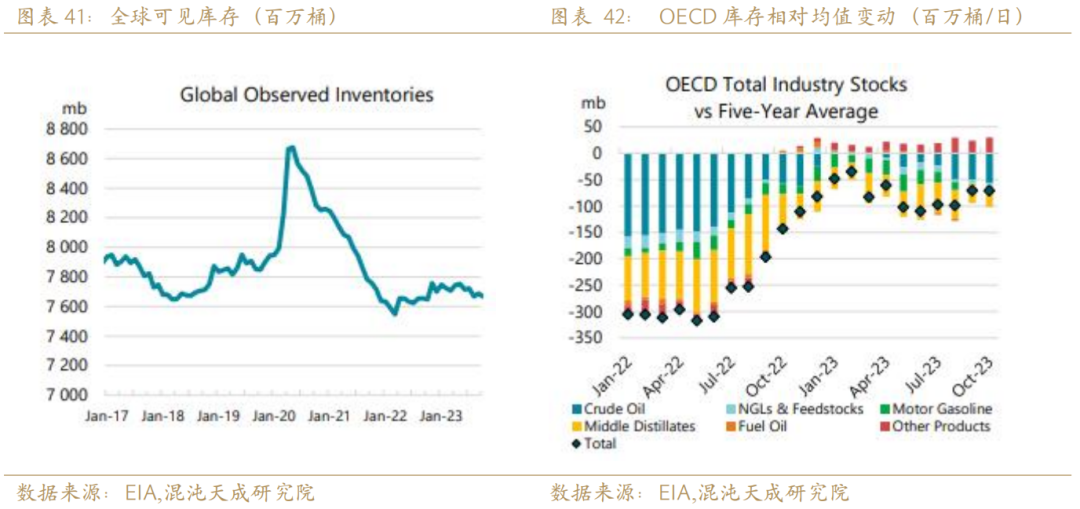

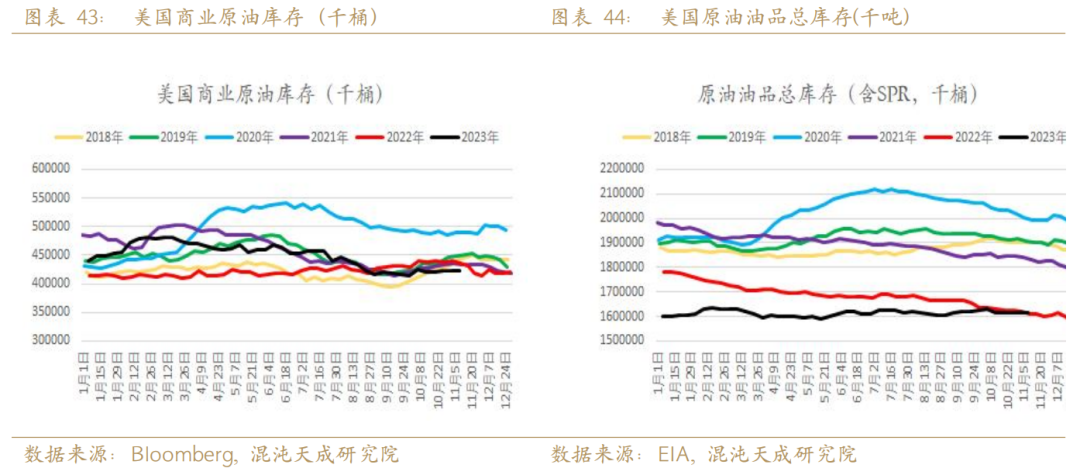

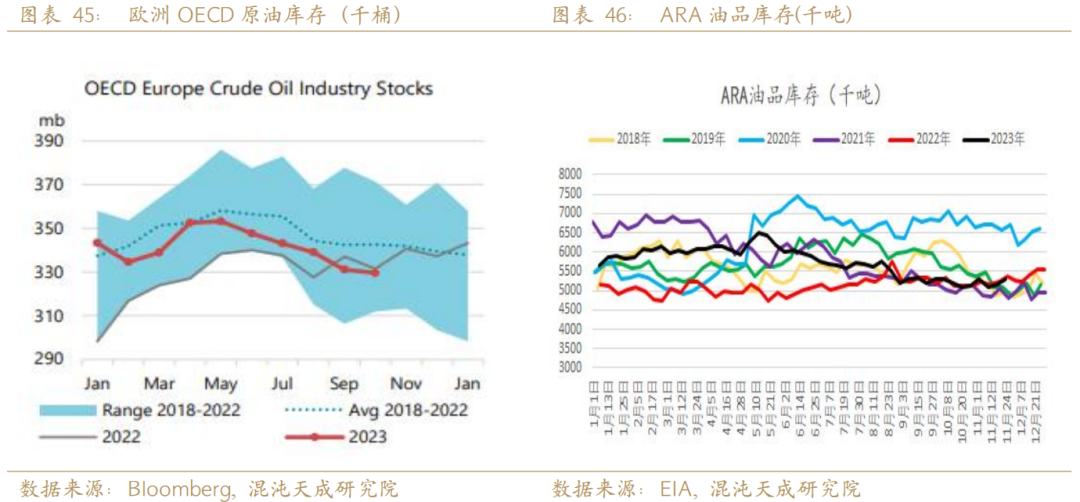

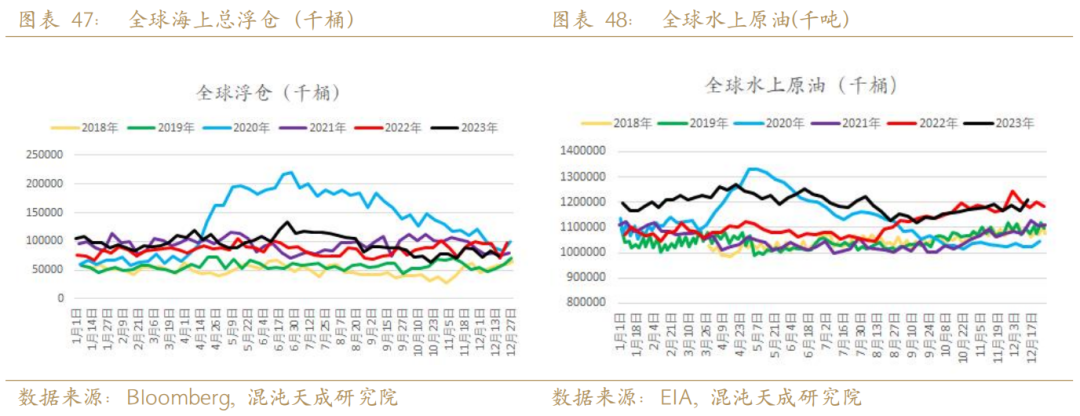

今年由于OPEC+始终通过减产来及时反馈需求变化。原油油品库存整体还是下降了,其中美国库存跟去年处于差不多水平,OECD原油、柴油均显著去库。浮仓随着伊朗抛售已经下降,但是地缘造成的贸易路线变更使水上原油仍然处于高位。全球总的可观测库存接近最近五年的偏低水平。

4.2 供需平衡表

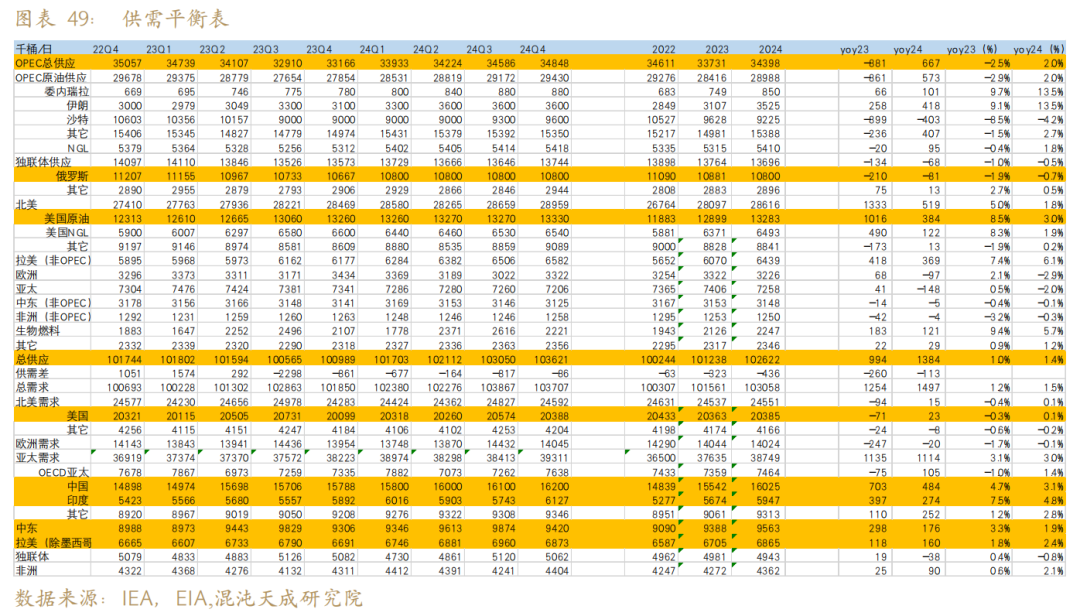

对于2023年供需平衡,参考三大机构给出的指引,原油供应端我们假设沙特延续全年减产,但伊朗、美洲的增产仍然会带来供应增量,最终相比今年,供应将多出138万桶/日。原油需求端,我们认为发达国家整体基本没有增长,需求增量主要在发展中国家,其中国内燃料需求明年或放缓,化工需求贡献主要增量,总体增加约48万桶/日。其它发展中国家如南亚、中东、东南亚和拉美需求都将增长,合计贡献约100万桶/日需求增量。最终明年供需缺口将小幅扩大到约44万桶/日,沙特的选择对于原油平衡仍然至关重要。

五

总结

供应端,今年下半年开始伊朗和美洲的产量持续增长冲击了减产联盟的份额,明年这一趋势仍将继续。美国、伊朗、挪威和其它美洲产油国将带来超过100万桶/日的增量,这将使OPEC+成员进一步减产的意愿受到影响。其中减产最多的沙特份额已经从11%下降到9%,未来或难以进一步深化减产。但减产联盟会不会破裂更多取决于地缘政治,沙特与俄罗斯的减产合作甚至容忍俄罗斯的作弊行为,更多是出于地缘安全而非产业博弈考量,因此美国和俄罗斯在乌克兰和中东的整体博弈才决定了减产联盟是否会破裂。我们认为减产联盟继续合作,但进一步减产空间有限是大概率情景,但也不能排除联盟破裂风险。综上,我们认为明年总供应增量将在138万桶/日。

今年需求端经历了对欧美衰退到软着陆预期的大转向,随着美国降息的预期越来越坐实,在经济数据仍然有韧性的情况下金融条件已经大幅放松,美国经济衰退的概率已经偏低,软着陆甚至不着陆的概率上升。但欧洲限于财政赤字率上限,或也需要大幅降息来缓解当前的技术性衰退。总体上,我们认为明年发达国家的总需求还是大致上不变。明年增长的空间仍然来自发展中国家,其中中国我们认为明年燃料需求增长将放缓,主要是放开效应已经兑现完毕,明年主要需求增量或来自化工端。而其它发展中国家,在美国降息和大国博弈背景下,或拥有更多外部投资和内部刺激举措,中东、南亚、东南亚、拉美等为代表的新兴市场仍将持续拉动原油需求的增长,我们预计全球原油需求增量将在约150万桶/日。

总结下来我们认为明年的原油需求仍将有韧性,原油供需在沙特坚持减产的条件下仍然是紧平衡小幅去库的水平。因此油价走势仍然取决于地缘博弈和宏观叙事的转换,WTI的震荡中枢我们认为在65-75美元/桶,向上突破80美元/桶和向下突破60美元/桶都需要出现超预期的因素,比如超预期的衰退,俄乌局势或中东乱局。关注需求的淡旺季在宏观叙事转换下的共振机会。

12

周密 Z0019142

清华大学工学学士和天津大学工学硕士。曾先后从事能化工程设计,能化大宗商品研究,化工行业股票研究工作。现任混沌天成研究院能化组长,擅长产业分析,挖掘中观行业景气度,并结合宏观和资金面判断股市运行规律。