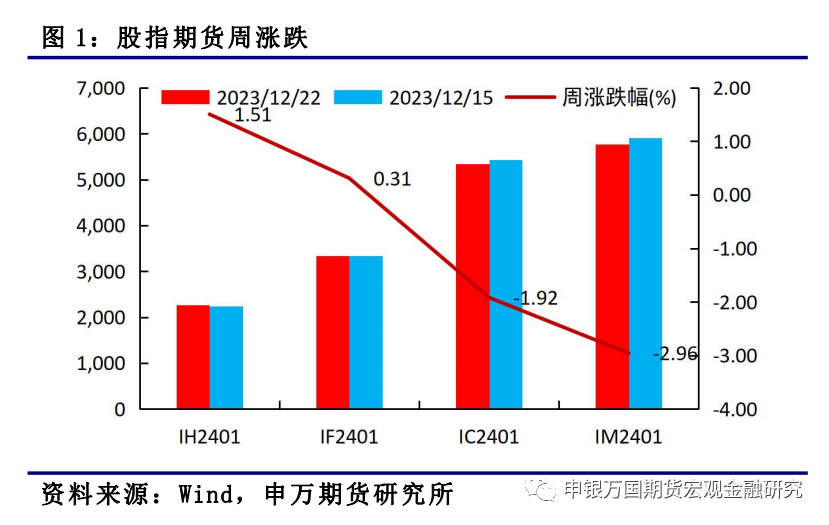

1、市场综述:本周四大期指分化,IH2401上涨1.51%,IF2401上涨0.31%,IC2401下跌1.92%,IM2401下跌2.96%。总体来看,本周LPR维持不变,多家国有大行调降存款挂牌利率,市场信心仍旧不足,上证指数续创新低。

2、品种分析:

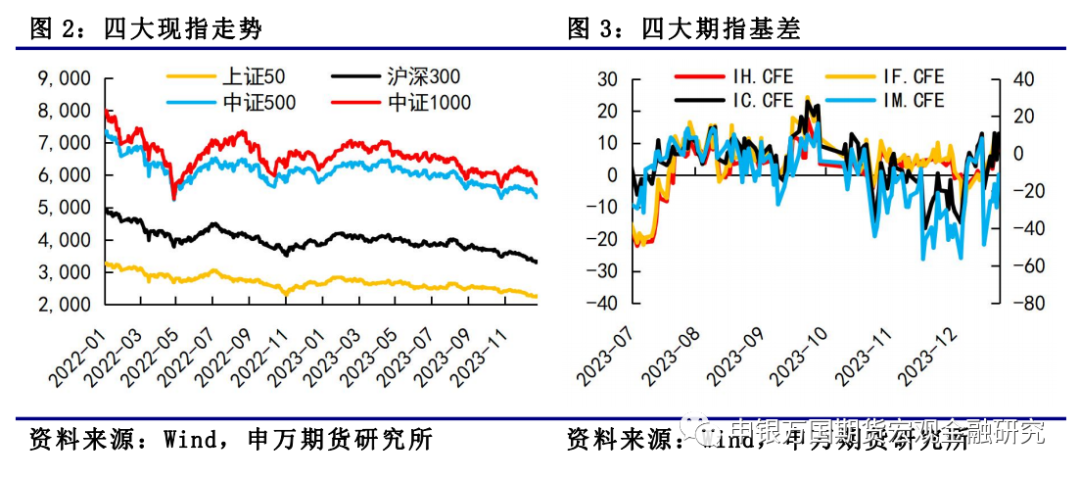

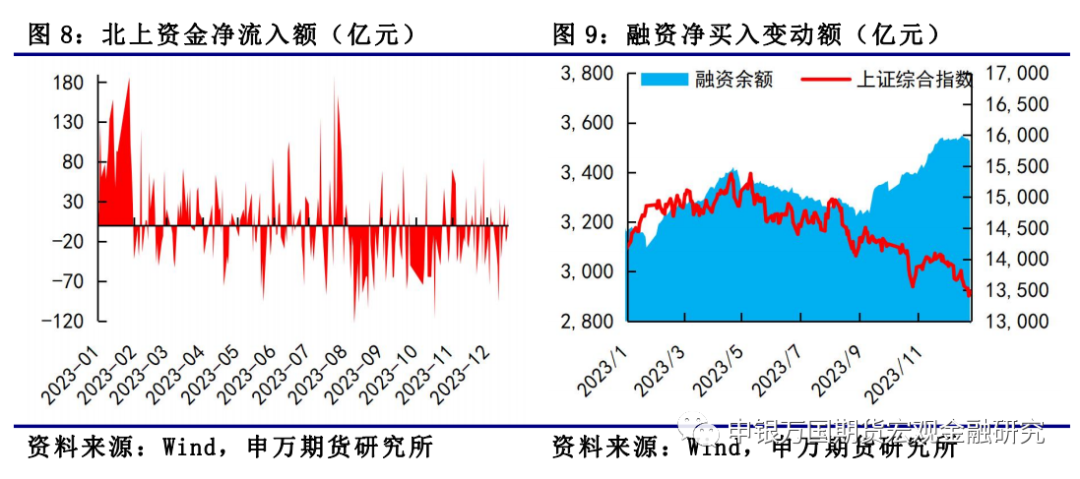

IH、IF:本周股指表现分化,权重股相对抗跌,煤炭和家用电器领涨,传媒和计算机领跌,资金方面北向资金流入2.75亿元,杠杆资金流出37.41亿元。

IC、IM:本周市场震荡下行,中证500和1000指数收跌。市场周度成交额均值降至7190亿元,北上资金净流出22.4亿元,情绪端依旧谨慎。板块方面,价值表现相对抗跌,煤炭、有色、银行等行业收涨,受部分行业政策影响,传媒跌幅明显。

3、总结展望与策略机会

IH、IF:股指短期有企稳迹象,不过整体仍然偏弱,2024年初有望迎来春季行情,当前主要指数估值水平处于超低阶段,中长线配置价值凸显,操作上短期建议轻仓试多,预计IH00波动2300-2500,IF00波动区间3400-3800。

IC、IM:多家国有大行再次下调存款挂牌利率,政策仍值得期待,股指空间上处于相对低位,周四市场放量反弹后,短期或可轻仓试多。从市场风格看,北上地产政策调整,市场延续探底态势,价值表现相对抗跌,前期多IH空IM跨品种套利继续持有,IC2401预计波动区间5300-5500,IM2401预计波动区间5700-6100。

4、风险提示:经济复苏力度不及预期,市场信心不足超预期,地缘政治风险超预期。

本周四大期指分化,IH2401上涨1.51%,IF2401上涨0.31%,IC2401下跌1.92%,IM2401下跌2.96%。

就本周面临的宏观情况而言,海外美国12月Markit制造业PMI初值为48.2,低于预期49.3和前值49.4;服务业PMI初值为51.3,高于预期50.6和前值50.8。第三季度实际GDP年化季率终值升4.9%,低于预期值5.2%。美联储官员梅斯特表示目前市场对于明年降息预期相比美联储有所超前,博斯蒂克表示预计美联储将于2024年下半年降息两次,并不迫切退出限制性政策立场。市场预期似乎并未扭转,10年期和2年期美债收益率继续下行,其中10年期美债收益率已降至3.8%。国内方面,央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3.45%和4.20%不变,连续第四个月维持不变,由于本月MLF到期续作并未调降利率,LPR按兵不动基本在预期之内。工行、农行等多家国有大行宣布下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等,降幅一般为10bp、20bp、25bp和30bp,存款期限涵盖一年期到五年期,LPR调降概率增加。

总体来看,本周LPR维持不变,多家国有大行调降存款挂牌利率,市场信心仍旧不足,上证指数续创新低。

1、IF、IH

本周股指表现分化,权重股相对抗跌,煤炭和家用电器领涨,传媒和计算机领跌,资金方面北向资金流入2.75亿元,杠杆资金流出37.41亿元。

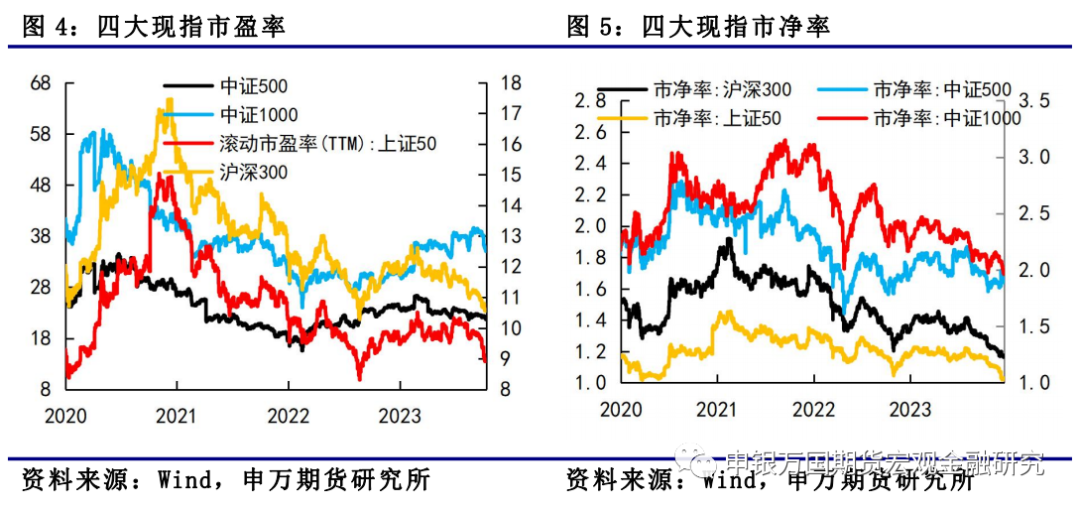

A股估值处于历史低位。由于短期股指出现连续持续下跌,A股主要指数目前处于历史低位,根据测算,上证50和沪深300估值百分位分别为33%和34%。

我国消费稳步恢复。11月份社会消费品零售总额4.25万亿元,同比增长10.1%,增速比10月份加快2.5个百分点,连续4个月回升;1-11月累计42.79万亿元,同比增长7.2%,增速比1-10月加快0.3个百分点。

2、IC、IM

本周市场震荡下行,中证500和1000指数收跌。市场周度成交额均值降至7190亿元,北上资金净流出22.4亿元,情绪端依旧谨慎。板块方面,价值表现相对抗跌,煤炭、有色、银行等行业收涨,受部分行业政策影响,传媒跌幅明显。

多家国有大行再次下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等,降幅一般为10bp(基点)、20bp、25bp和30bp,存款期限涵盖一年期到五年期。12月21日下午,工商银行APP挂出《调整人民币储蓄存款利率相关说明》,自2023年12月22日起下调存款挂牌利率,主要涉及3个月、6个月、一年、两年、三年、五年期定期存款和大额存单。中国农业银行官网显示,农行于12月22日下调了人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。国有大行下调存款挂牌概率后,市场降息预期升温,LPR调降概率增加。近期市场下行,上证综指一度跌破2900点,续创新低,政策预期升温下,短期有望止跌企稳。

12月22日,国家新闻出版署发布关于公开征求《网络游戏管理办法(草案征求意见稿)》意见的通知。其中提到,网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励,所有网络游戏须设置用户充值限额等,传媒板块受此影响明显下跌。从目前四大期指的相对强弱来看,价值板块在市场信心仍显不足、地产利好政策的影响下,或仍表现相对偏强,继续看好多IH空IM跨品种套利。

1、IH、IF

股指短期有企稳迹象,不过整体仍然偏弱,2024年初有望迎来春季行情,当前主要指数估值水平处于超低阶段,中长线配置价值凸显,操作上短期建议轻仓试多,预计IH00波动2300-2500,IF00波动区间3400-3800。

2、IC、IM

多家国有大行再次下调存款挂牌利率,政策仍值得期待,股指空间上处于相对低位,周四市场放量反弹后,短期或可轻仓试多。从市场风格看,北上地产政策调整,市场延续探底态势,价值表现相对抗跌,前期多IH空IM跨品种套利继续持有,IC2401预计波动区间5300-5500,IM2401预计波动区间5700-6100。

1、经济复苏力度不及预期。

2、市场信心不足超预期。

3、地缘政治风险超预期。