Mysteel:降息预期仅是高利率环境下的短期扰动

核心观点: 在紧缩货币政策周期,美国经济表现超出预期。美国CPI数据趋势性下跌成定局,但由3%到2%的路径可能较长,因此高利率环境可能继续维持。随着加息结束,以及美国经济衰退的声音再起,美元指数下行压力出现,人民币汇率随之出现外生性的上升动能。

至少可以说,美国经济韧性将逐渐被削弱,此时美联储降息预期高与低并不重要,未来降息预期将会经历数次修正,市场与美联储将反复博弈。未来国际大宗商品市场的交易逻辑恐仍将是“衰退”甚至是“通缩”。从康波周期的规律来看,在周期末期往往就是高利率下的经济衰退。未来,即使进入被动去库或主动补库阶段后,商品价格也并非一定上涨。

正文:

在紧缩货币政策周期,美国经济表现超出预期。在美联储实施近40年最激进加息的紧缩周期下,从2023年下半年开始,美元指数再次走强。虽近期小幅回落,但依旧处于100以上的高位。这些数据都表明,在不断加息的背景下,美国的经济超出预期,韧性较强。这些或许都得益于在疫情期间,拜登政府实施了无限量化宽松政策,将联邦基金利率下调至零附近,直接发现金到家庭和中小企业,从而刺激了美国企业扩大投资。同时,即使加息,流动性过剩也使经济韧性能维持一段时间。并且加息也有一定的积极效应,即海外美元回流,加息吸引了海外资金流向美国资本市场,购买美元资产,从而推升了资产价格。因此,从就业和通胀数据来看,美国经济似乎表现过热,即使在紧缩的货币政策下依旧超出预期。

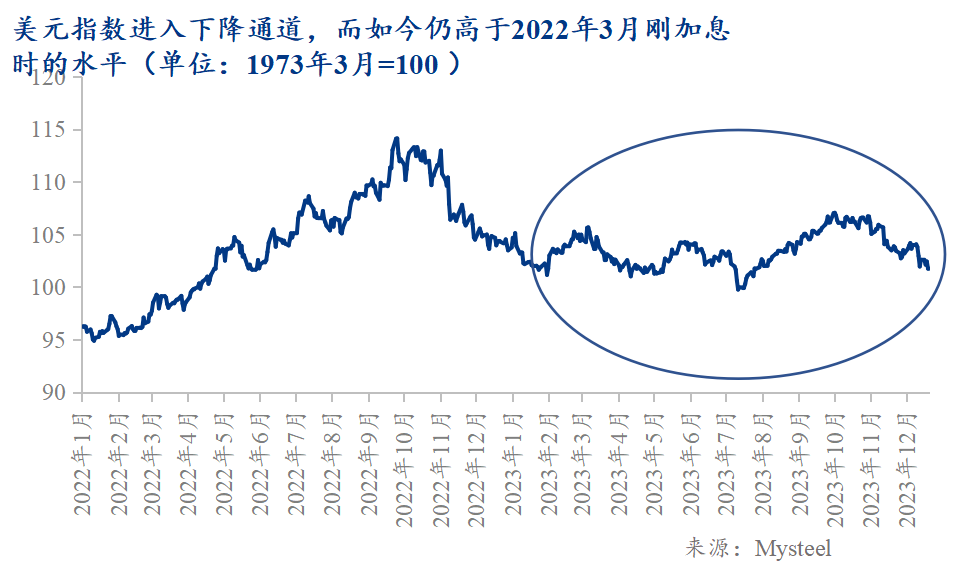

美国CPI数据趋势性下跌成定局,但由3%到2%的路径可能较长,因此高利率环境可能继续维持。疫情期间的量化宽松政策使美国经济免于萧条,但政策的后遗症是高通胀,叠加工资上涨引起成本推进型通货膨胀,核心CPI数据难跌,生活成本高昂给员工和企业带来较大的压力。美联储在高通胀的压力下,实施了近40年最激进的加息政策,不断加息导致的高利率环境又存在许多负面影响。在我们此前写的《10 年美债收益率创 16 年新高,高利率环境危害几何?》一文中提到,高利率环境不仅给美国经济带来流动性衰竭的风险,也成为抑制全球经济发展的重要因素,全球大类资产价格上涨幅度有限。人民币有限度的升值是高利率环境下加息周期结束的附加影响。随着加息结束,以及美国经济衰退的声音再起,美元指数下行压力出现,人民币汇率随之出现外生性的上升动能。

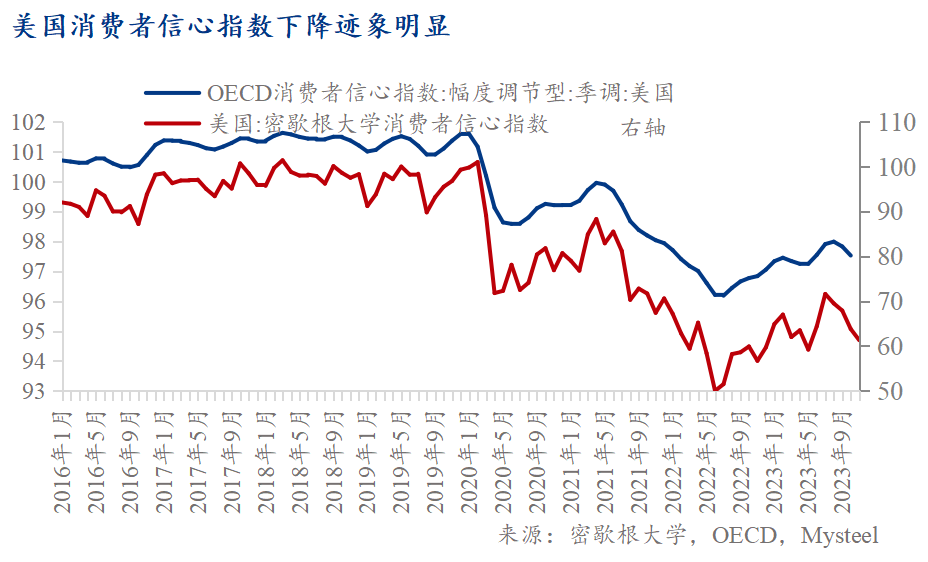

美国经济结构性衰退的可能性增加。高通胀叠加高利率,美联储是否继续加息已成为难题,这不仅关乎全球其他经济体的发展,更是美国自身能否走出困境的关键。此前由于美国服务业、通胀和就业相关指标情况较好,美联储可以坚持加息,但若从制造业、房地产和债券市场看,美国经济出现了结构性衰退。美国制造业PMI从5月开始,已连续5个月在荣枯线以下,美国商品库存周期还处于去库阶段;房地产虽然在通胀压力下价格创新高,但是成交量却急剧萎缩,呈现“有价无市”的现状,成交量连续4个月下跌,根据Redfin估计,2023年,美国成屋销售总量预计将为410万套左右,这将是2008年雷曼兄弟倒闭引发全球金融危机后的最低水平;而债券市场则是在10月18日,10年期美债收益率创下16年来新高,截至11月14日,也一直处于高位震荡。在经济结构性风险下,美联储不能仅从就业、通胀来观察宏观经济走势进而施策,加息的可能性很小。

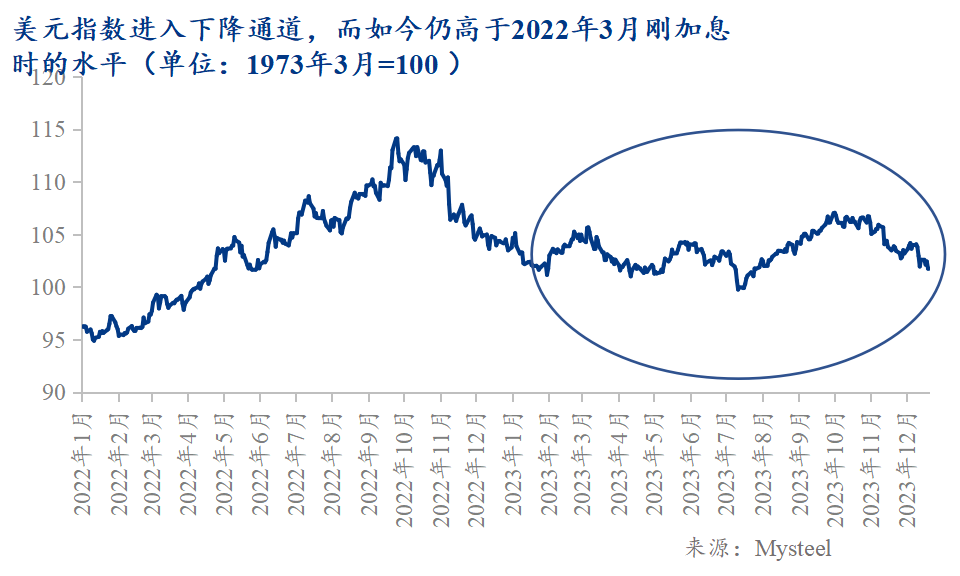

至少可以说,美国经济韧性将逐渐被削弱,此时美联储降息预期高与低并不重要,未来降息预期将会经历数次修正,市场与美联储将反复博弈。如果将全球前三大经济体美国、中国、欧盟对比,美国经济的表现给市场的意外更大,而影响资产价格波动的是预期差。从去年年底到今年年初开始,市场都认为美国经济会衰退,但是实际情况是美国经济数据更有韧性,造成强烈的反差,导致相应的资产价格表现比较强。预计四季度美国经济的不确定性增加:一方面房地产市场量价表现不一,销售同比跌幅收窄而成交价格下降;另一方面美国经济韧性赖以持续的消费数据方面,美国消费者信心指数显著下降。

近几个月以来,美国劳动参与率略微上升,需求端指标略微降温,劳动力市场供需失衡的现况得到缓解。更重要的是,如前文所述,美国消费数据滑坡是确定性事件。美国经济大概率可能不会硬着陆,但美国经济韧性将逐渐被削弱。未来国际大宗商品市场的交易逻辑恐仍将是“衰退”甚至是“通缩”。从康波周期的规律来看,在周期末期往往就是高利率下的经济衰退。即使加息周期结束,流动性可能会边际改善,也不足以促成商品价格形成趋势性反弹。这也是我们认为需求恢复缓慢(包括房地产不大可能出现“V型”底),价格有顶的重要原因。

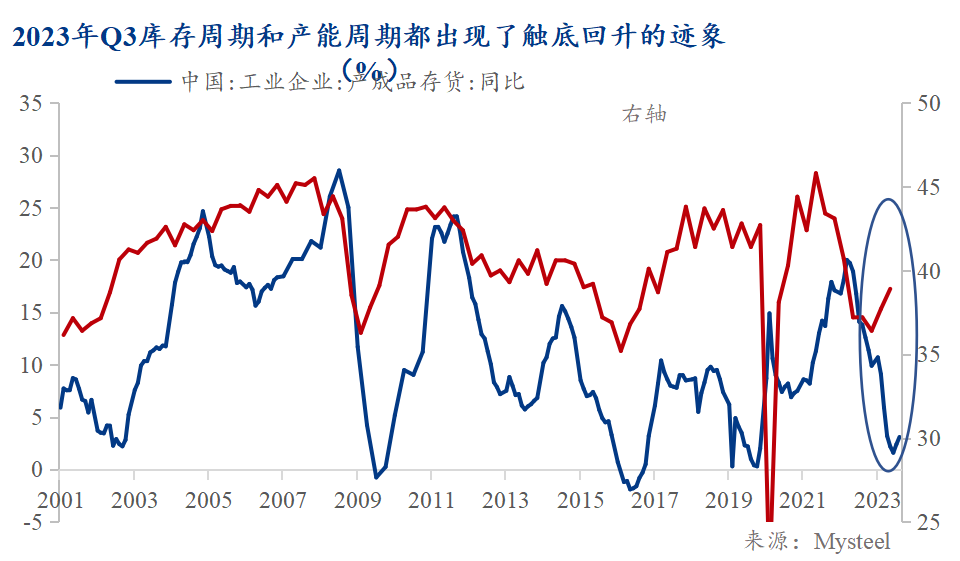

回到国内,库存周期与产能周期共振向下,未来需求恢复将是弱恢复。以钢铁行业为例,现在正处于长短周期的底部,此时除了依靠经济和行业内生的动能恢复外,还需借助外力,特别是由政策加速周期轮动,尽快走出周期底部。未来,即使进入被动去库或主动补库阶段后,商品价格也并非一定上涨。当产能过剩问题较为明显,叠加下游需求过于疲软时,将呈现出弱库存周期的特点。钢铁行业正面临着这两大问题。若出现弱补库,钢价上涨的动能并不足,甚至不能排除价格中枢继续下移的可能。

本文作者:Mysteel研究员 刘儒

Mysteel宏观研究员 李爽博士