1、市场概述:

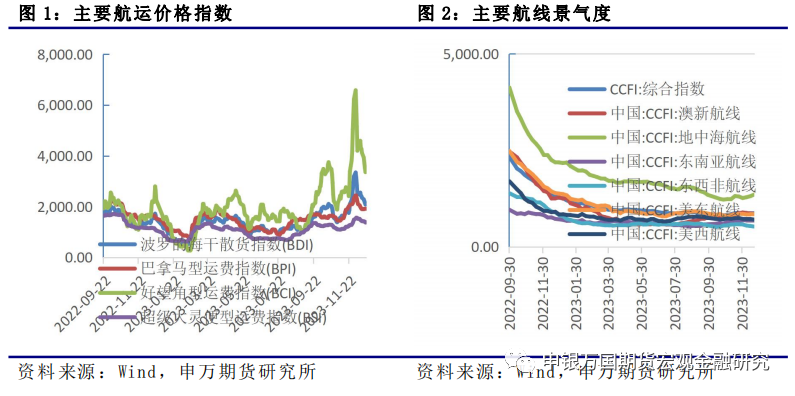

干散货航运:SCFI综合指数继续回升,主要航线均有大幅涨价。运价急涨主要受到红海苏伊士运河问题的发酵影响,目前多数船司均宣布暂停红海航线绕行好望角。

集装箱航运:上周集运欧线期货连续5个交易日涨停,EC2404当周上涨56.19%,收于1391.2点。12月25日,其对标的现货指数SCFIS(欧线)最新公布的数据为1204.81,较上期上涨21.7%。

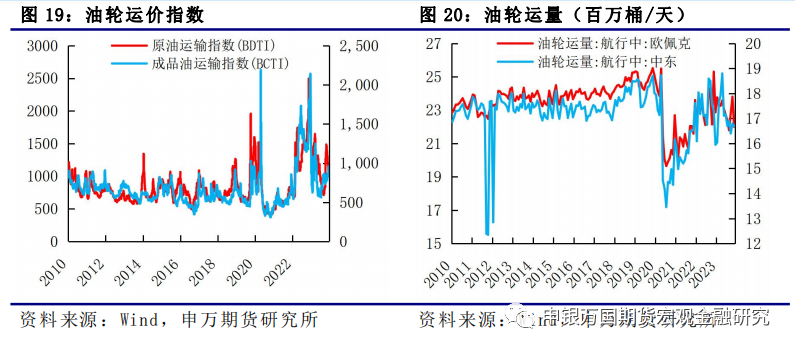

油轮:油轮运价均上涨。原油运输指数BDTI从1103涨至1200,成品油运输指数BCTI从933涨至960。

2、总结展望:

干散货航运:11月物价再度超预期回落,显示内需依旧低迷,中央经济工作会议确立明年财政政策提力增效,货币继续精准有效。先前1万亿新增国债中8000亿已经落实到具体项目,整体进度较预期提前,目前美联储掉期工具显示最早明年3月开始降息,全年降息超过100基点。红海危机持续升级且有扩大趋势,预计12月航运市场开始反弹。

集装箱航运:后市来看,短期市场在马士基准备恢复红海航行的影响下,在连续多个交易日涨停后,加上交易所的限仓和提高保证金及手续费等措施,多头情绪将出现明显降温。目前马士基作为率先恢复红海航行的班轮公司,能否成功使得集运班轮均恢复红海-苏伊士运河这一航行路线仍较为不确定,市场风险较大,后续重点关注其他班轮公司停止饶航、恢复苏伊士航线的情况。

油轮:冬季来临,欧洲取暖用油需求飙升,巴拿马运河拥堵和红海地缘局势可能会继续影响船队的流动性和运费的稳定性,从而在短期内为MR型市场提供支撑。展望未来,订单量有限(占现有MR型船队的6.6%)、造船厂产能受制等因素,叠加巴拿马运河拥堵和地区市场变化,将在未来几年推动MR型油轮运费保持强劲。

3、风险提示:

1)班轮公司挺价预期较强;2)地缘政治风险

1、干散货航运

SCFI综合指数继续回升,主要航线均有大幅涨价。运价急涨主要受到红海苏伊士运河问题的发酵影响,目前多数船司均宣布暂停红海航线绕行好望角;叠加近期巴拿马运河干旱限航;以及上游船司抽舱减航,运价大幅上行。截至12月22日,主力EC2404收于1391.2点;截至12月18日,SCFIS欧线指数环比继续上涨5.4%至990.38点。截至12月22日, SCFI综合指数上升至1254.99点,周度环比上升14.8%;上海-欧洲运价1497美元/TEU,较上周上升45.5%。

2、集装箱航运

上周随着红海紧张局势的发酵,多家班轮公司宣布暂停红海航行饶航好望角,同时1月的班轮公司报价翻倍上涨,市场做多热情明显,集运欧线期货连续5个交易日涨停,EC2404当周上涨56.19%,收于1391.2点,基差转为深度贴水。上周五公布的SCFI已开始反映运价的上涨,SCFI欧线公布为1497美元/TEU,较前期上涨45%。由于行情波动较大,资金交投情绪明显升温,主力EC2404成交量一度接近60万手,持仓量迅速涨至13万手。12月25日,其对标的现货指数SCFIS(欧线)最新公布的数据为1204.81,较上期上涨21.7%。

SCFI各航线的走势来看,均不同程度上涨。12月22日上海至欧洲的SCFI为1049美元/TEU,较上期上涨468美元/TEU,受班轮公司运价提涨以及红海紧张局势影响,连续第5周反弹;上海至美西的SCFI为1855美元/FEU,较上期上涨36美元/TEU;上海至东南亚的SCFI为207美元/TEU,较上期上涨5美元/TEU。

本周,事件又出现了新的转折。12月24日,航运巨头马士基表示由于美国领导的联合护航行动的部署,该公司正准备恢复在红海和亚丁湾的航运服务。但他也表示,根据安全状况的变化,可能会再次采取转移船舶交通的措施。从目前的情况来看,马士基的行动对于现货运价的影响较小,但会影响到市场对于后续红海能否继续航行的预期,短期欧线期货做多热情预计将受到影响。

3、油轮

油轮运价均上涨。原油运输指数BDTI从1103涨至1200,成品油运输指数BCTI从933涨至960。11月最新数据显示,从欧佩克出发的航行中油轮运量从10月的23.8百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.7百万桶/天。

1、 行业要闻

航运巨头宣布恢复红海航线。据外媒当地时间12月24日报道,全球航运巨头丹麦马士基表示,该公司正准备恢复在红海和亚丁湾的航运业务。马士基声明称,“截至12月24日,我们已经收到确认,先前宣布的‘繁荣卫士’(OPG)多国安全倡议现已成立并部署,通过红海、亚丁湾的海上贸易得以进行,苏伊士运河也能作为亚欧门户再次启用。”“随着‘繁荣卫士’倡议的实施,我们正准备允许船只恢复通过红海东、西双向的航行。”

货主考虑空运替代。主要集装箱航运公司已将船只改道绕过非洲之角,或停靠在安全地点,以避免红海和亚丁湾受到伊朗支持的也门胡塞叛军无人机和导弹袭击的威胁。胡塞武装表示,他们的目标是与以色列有联系的船只,以支持在加沙地带被围困的巴勒斯坦人。30%的集装箱运量通过红海和苏伊士运河,这是欧洲和亚洲之间的捷径。商业航运罢工发生之际,干旱迫使另一个贸易阻塞点巴拿马运河限制过境,因为水量不足,无法运行大型船闸。一些船舶运营商最近将服务转向苏伊士航线,以避免巴拿马过境延误,现在处于两难境地。

2、贸易及港口需求

港口活跃度小幅回落。目前全球港口日均挂靠约1440次,近期港口挂靠整体平稳小幅回落,除中国的海外港口日均挂靠次数约1189次。目前港口活跃度整体仍偏稳定。中国港口挂靠的日均次数为1189次,挂靠运力2966万GT;美国港口挂靠日均次数为4359次,挂靠运力1223万GT。我国和美国港口运转活跃度整体有所改善。

3、国际船运租金变化

租金盈利先扬后抑。集装箱船期租价格和盈利水平整体持续下调,行业低景气区间上游利润有压缩。目前9000TEU船舶6-12个月日租金3.95万美元;6800TEU船舶6-12个月日租金2.5万美元;4400TEU船舶6-12个月日租金1.7万TEU,船舶租金水平仍没有明显改善。根据克拉克森统计的集装箱船的日均盈利水平,目前集装箱船日均盈利为1.66万美元/天,近期盈利水平仍在持续下滑,2019-2020年盈利均值大约在1.39万美元/天。

拆解船只数量加大。2023年11月,集装箱船拆解的运力约为11091TEU,较上月继续减少;拆解船的平均船龄约28.46年,拆解船船龄均值小幅下降。

二手活跃度提升。截至11月目前数据,集装箱船交易量约13924TEU,总交易金额7500万美元;近期船舶交易量和交易金额相对平淡,均较上月有所回落,今年旺季不旺的情况比较明显,年底淡季交易或进一步趋弱。

拥堵小幅高于历史中枢水平。目前全球港口拥堵运力约874万TEU,同比下滑3.6%,拥堵运力占所有船队运力的31.47%,港口交通已经基本平稳。目前国内港口拥堵的运力约242万TEU;美东港口拥堵运力约61.3万TEU,美西港口约56.9万TEU。美东运力拥堵情况从去年开始持续缓解;近期年底国内货量增加叠加巴拿马运河干旱主要港口拥堵率有所提升,交通情况整体仍向疫情前水平趋近,小幅高于历史中枢。

海外空箱依旧严重。目前长滩港空箱量当月值约16934TEU,洛杉矶港约641.95TEU,洛杉矶港空箱量减少,长滩空箱积压量小幅增加。目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

上期所调整EC风控措施。12月22日,上海国际能源交易中心(简称“上期能源”)发布通知称,自2023年12月25日(周一)交易起,集运指数(欧线)期货EC2404、EC2406、EC2408、EC2410、EC2412合约交易手续费调整为成交金额的万分之六,日内平今仓交易手续费调整为成交金额的万分之十二。同时根据《上海国际能源交易中心风险控制管理细则》的有关规定,自2023年12月25日(周一)交易起,非期货公司会员、境外特殊非经纪参与者、客户在集运指数(欧线)期货合约日内开仓交易的最大数量也进行了调整:EC2404合约调整为200手,EC2406、EC2408、EC2410、EC2412合约调整为500手。

克拉克森指数结束上涨开始下跌。12月22日克拉克森海运指数环比下降1%至26,682美元/天,不过仍较过去十年平均水平高出50%。年初至今平均值较过去十年平均水平上涨33%。红海/亚丁湾局势持续升级,近期船舶遇袭导致更多船舶避开该区域选择绕航。每年通过苏伊士运河 的货量约占全球海运贸易总量的10%。克拉克森研究高 频数据量化追踪进入亚丁湾船舶数量的变动,该事件带来的影响已经显现:12月17日-20日每天进入该地区的船舶平均吨位较12月上半月平均值下降43%,集装箱船较12月上半月平均值已下降82%。受圣诞节前市场租船活动强劲及红海局势持续的支撑,上周原油油轮市场走强,其即期市场日收益加权平均值环比上升12%至53,821美元/天;成品油轮市场较为稳定,其市场日收益平均值环比上涨4%至40,613美元/天。上周散货船市场走弱。受太平洋地区询盘减少影响,好望角型散货船加权市场日收益平均值环比下跌 24%至28,965美元/天;同时由于临近圣诞假期租船活动减少 ,巴拿马和灵便型散货船市场收益均有所下跌。

5、铁矿及煤炭航运市场分析

铁矿需求方面,本周钢厂开工情况再度随季节性出现下降,预计后期下游开工仍有一定下行驱动,铁矿现实端弱需求表现或逐渐兑现。综合而言,随季节性走弱的需求预期已在前期价格回调中有所体现,近日宏观情绪随着降息靴子的落地再度走强。供应方面,近期澳巴发运量与国内到港量维持相对高位,供给端整体延续宽松稳定态势。煤炭需求方面,钢厂持续减产,年末高炉检修增多铁水产量持续下滑,炉料真实消耗量下降。焦炭供需平稳,盘面震荡为主。供给方面,前期停产煤矿有陆续复产,但山西、黑龙江等地新增安全事故依然约束着煤矿的安全生产,此外,临近年末,大矿完成年内生产任务后提产动能不足,1月临近春节矿方将陆续停产放假,国内煤炭供应逐步下滑。

1、行业要闻

马士基准备恢复红海航运。航运巨头马士基表示,由于美国领导的联合护航行动的部署,该公司正准备恢复在红海和亚丁湾的航运业务。此前由于其船只遭到袭击,该公司在12月初暂停了船只通过曼德海峡。马士基称,将在未来几天公布更多细节。但该公司表示,根据安全状况的变化,可能会再次采取转移船舶交通的措施。

12月22日,上期能源交易所发布公告。自12月25日交易起,非期货公司会员、境外特殊非经纪参与者、客户在集运指数(欧线)期货合约日内开仓交易的最大数量为:EC2404合约200手,EC2406、2408、2410、2412合约均为500手。集运指数(欧线)期货EC2404、EC2406、EC2408、EC2410、EC2412合约交易手续费调整为成交金额的万分之六,日内平今仓交易手续费调整为成交金额的万分之十二。

2、集运指数(欧线)期货

上周随着红海紧张局势的发酵,多家班轮公司宣布暂停红海航行饶航好望角,同时1月的班轮公司报价翻倍上涨,市场做多热情明显,集运欧线期货连续5个交易日涨停,EC2404当周上涨56.19%,收于1391.2点,基差转为深度贴水。上周五公布的SCFI已开始反映运价的上涨,SCFI欧线公布为1497美元/TEU,较前期上涨45%。由于行情波动较大,资金交投情绪明显升温,主力EC2404成交量一度接近60万手,持仓量迅速涨至13万手。12月25日,其对标的现货指数SCFIS(欧线)最新公布的数据为1204.81,较上期上涨21.7%。

3、集装箱运价

从SCFI各航线的走势来看,均不同程度上涨。12月22日上海至欧洲的SCFI为1049美元/TEU,较上期上涨468美元/TEU,受班轮公司运价提涨以及红海紧张局势影响,连续第5周反弹;上海至美西的SCFI为1855美元/FEU,较上期上涨36美元/TEU;上海至东南亚的SCFI为207美元/TEU,较上期上涨5美元/TEU。

从SCFI欧线季节性变化来看,旺季效应继续发酵,同时红海紧张局势对集装箱航运的影响进一步升级,在多家班轮公司暂停红海航线的货物接载后,从远东运往欧洲的集装箱运价出现明显上涨,1月初出发的集装箱船运价涨至2000-2200美元/TEU,这也使得集运欧线盘面出现明显上涨。

本周,事件又出现了新的转折。12月24日,航运巨头马士基表示由于美国领导的联合护航行动的部署,该公司正准备恢复在红海和亚丁湾的航运服务。但他也表示,根据安全状况的变化,可能会再次采取转移船舶交通的措施。从目前的情况来看,马士基的行动对于现货运价的影响较小,但会影响到市场对于后续红海能否继续航行的预期,短期欧线期货做多热情预计将受到影响。

4、集装箱运力

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从523410TEU增至530905TEU,增加7495TEU;跨大西洋集装箱运力从159768TEU增至161003TEU,增加1235TEU;亚欧集装箱运力从424891TEU降至425309TEU,增加418TEU。整体来看,受近期红海局势的影响,班轮公司周转效率下降,各航线整体投放运力均有所增加,亚欧航线受暂停航行影响,运力小幅增加。

从运力闲置规模来看,目前多家班轮公司暂停红海航行对于运力的影响尚未明显,闲置运力规模仍处于2.6%-3%之间。若后续马士基恢复红海航行未能成功的话,预计闲置运力规模将进一步下降,对于运价也会形成支撑。

5、宏观需求

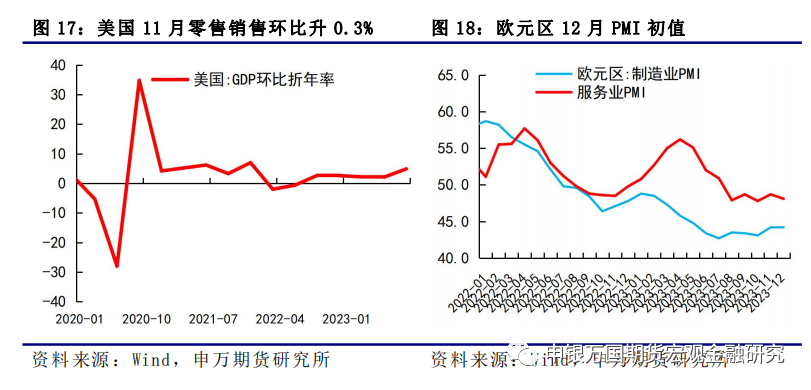

北美方面,美国12月Markit制造业PMI初值为48.2,低于预期49.3和前值49.4;服务业PMI初值为51.3,高于预期50.6和前值50.8。第三季度实际GDP年化季率终值升4.9%,低于预期值5.2%。美联储官员梅斯特表示目前市场对于明年降息预期相比美联储有所超前,博斯蒂克表示预计美联储将于2024年下半年降息两次,并不迫切退出限制性政策立场。市场预期似乎并未扭转,10年期和2年期美债收益率继续下行,其中10年期美债收益率已降至3.8%。

欧洲方面,欧元区12月制造业PMI初值为44.2,低于预期44.6,与前值持平;服务业PMI初值为48.1,低于预期49和前值。欧央行继续维持鹰派,欧洲央行管委卡兹米尔表示,过去几个月观察到的通胀下降是积极的,但还不足以宣布胜利并进入下一阶段,过早放松政策的错误将比保持紧缩政策时间过长的风险更大。近期集运运价的快速上涨对于欧央行控制通胀也有一定影响,预计欧央行在明年上半年降息概率较低,仍将继续维持高利率不变。

整体来看,欧洲经济需求疲弱,美国最新经济数据均偏弱,在高利率的压制下,全球经济需求较为偏弱。中国11月出口数据显示,11月出口美国增速同比由-8.19%反弹至7.35%,出口欧盟增速同比降至-14.51%,增速连续7个月为负。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

进入红海要道的油轮数量急剧下降,表明该地区船只遭受的袭击进一步干扰了全球贸易的关键动脉。根据彭博社整理的船舶追踪数据,本周迄今为止,进入曼德海峡(Bab al-Mandab Strait)的油轮数量仅约30艘,包括原油和燃料运输船。与前三周的日均数量相比,这相当于下降了超过40%。红海另一端的苏伊士运河目前情况不如人所知,这是也门和非洲之间的一条同样重要的海峡。大量中东和印度的原油、柴油和其他石油产品通过这些水域运往欧洲。俄罗斯的石油则从另一条路线运往印度和中国。

2、上周市场

油轮运价均上涨。原油运输指数BDTI从1103涨至1200,成品油运输指数BCTI从933涨至960。11月最新数据显示,从欧佩克出发的航行中油轮运量从10月的23.8百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.7百万桶/天。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下11月出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。近期美联储官员接连释放鸽派信号,但部分官员仍然坚持降息时间预计延后,中东冲突暂时缓解对油价的冲击逐步消散。随着其他发达经济体央行暂停加息,12月美联储再度暂停,本轮加息已经结束。11月物价再度超预期回落,显示内需依旧低迷,中央经济工作会议确立明年财政政策提力增效,货币继续精准有效。先前1万亿新增国债中8000亿已经落实到具体项目,整体进度较预期提前,目前美联储掉期工具显示最早明年3月开始降息,全年降息超过100基点。红海危机持续升级且有扩大趋势,预计12月航运市场开始反弹资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:后市来看,短期市场在马士基准备恢复红海航行的影响下,在连续多个交易日涨停后,加上交易所的限仓和提高保证金及手续费等措施,多头情绪将出现明显降温。目前马士基作为率先恢复红海航行的班轮公司,能否成功使得集运班轮均恢复红海-苏伊士运河这一航行路线仍较为不确定,市场风险较大,后续重点关注其他班轮公司停止饶航、恢复苏伊士航线的情况。

3、油轮:冬季来临,欧洲取暖用油需求飙升,支撑了柴油市场,11月欧洲柴油进口显著增加。巴拿马运河拥堵和红海地缘局势可能会继续影响船队的流动性和运费的稳定性,从而在短期内为MR型市场提供支撑。展望未来,订单量有限(占现有MR型船队的6.6%)、造船厂产能受制等因素,叠加巴拿马运河拥堵和地区市场变化,将在未来几年推动MR型油轮运费保持强劲。

1、班轮公司挺价预期较强。

2、地缘政治风险。