Mysteel:预期偏弱,现实偏强——谈23年黑色系商品期货跨月套利的缺乏机会的原因

【核心观点】

2023年的黑色系商品跨月套利的机会少于往年并体现以下特征:1.黑色系商品期现结构均呈现近月高、远月低的backwardation结构;2.钢材与原料合约价格呈现分化走势(铁矿石及双焦back结构近远月价差斜线斜率明显大于钢材)。

但总体来说今年缺乏跨月套利机会,主要原因在于:1.今年黑色01-05合约价差相比过去三年总体偏低;2.价差波动空间不大。

今年跨月套利机会缺乏及钢材近远月价差斜线斜率走势出现分化的主要原因在于预期与现实的2个偏差:1.需求预期偏弱但现实偏强(出口支撑);2.高产量预期偏弱但目前钢材产量仍处于高位。

而对未来需求弱及未来高产量不可持续预期来自于市场的两个不确定性:1.房地产持续下行对钢材需求增长的不确定性;2.在需求不确定性下对于钢材高产量可持续的不确定。两种不确定性叠加,维持了钢材近远月价差的back结构,但减弱了月差。同时,目前钢材高产量维持了原料高需求的现实,因此原料的back月差相对较大。

但政策偏谨慎的释放节奏短期内对近远月价差影响显著,例如目前临近01合约交割月,价差有一定上行空间。黑色商品中螺纹钢、铁矿石近远月套利存在一定交易机会。

【正文】

由于库存成本、资金占用成本等一系列影响因素,跨月合约天然存在一定的价差。因此利用同一品种近远月价差进行跨月合约套利是期货市场比较流行的一种套利方式。本文通过深入探究黑色金属上下游五大品种合约价差,得出黑色商品的普遍期现结构为Backwardation结构,并浅析在2023年年末时间节点上,根据back结构运用市场流行的套利策略(01-05合约套利)可能带来的结果。

一、黑色商品期现结构特点

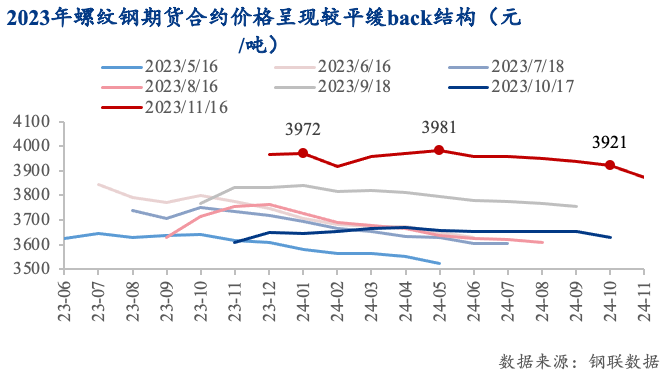

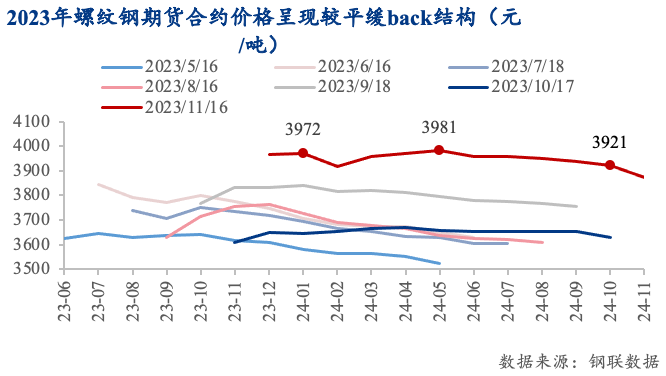

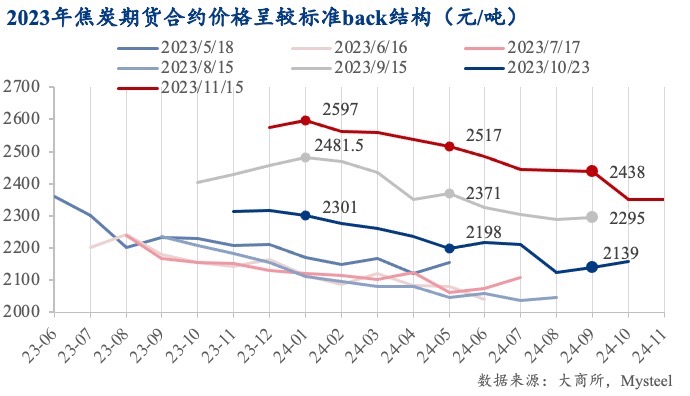

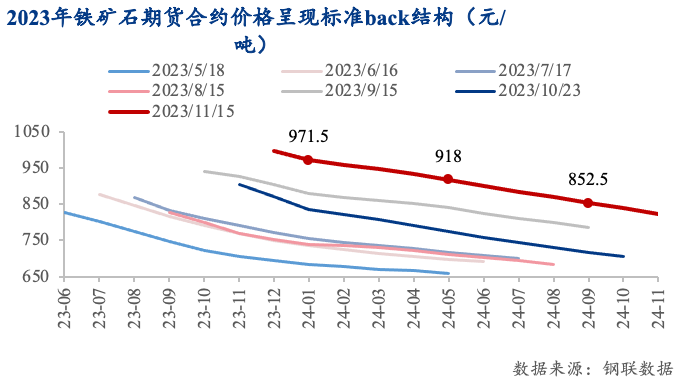

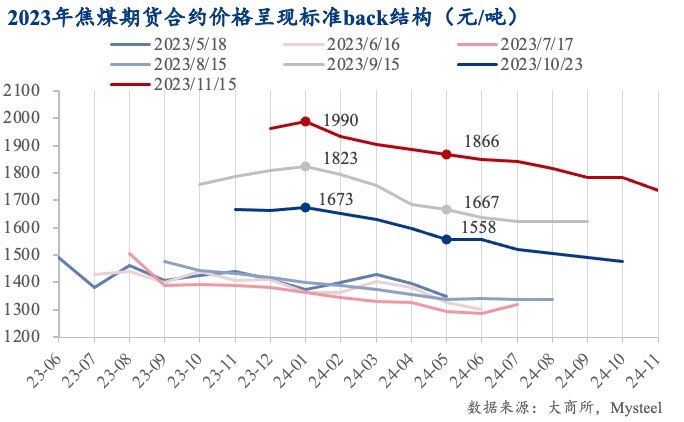

1.黑色系商品期现结构均呈现近月高,远月低的backwardation结构

观察同一时间点同一品种近远月合约价格,黑色商品合约价格(下图以铁矿石、焦炭、螺纹钢期货为例)均呈现近月合约价格高,远月合约价格低的结构,即backwardation期现结构。由于离现实越近的合约价格越接近现货价格,因此back结构表明黑色市场普遍认为未来需求相比目前有所下滑,反映的市场对未来供需关系的预期普遍呈现供过于求的状态。

2. 钢材与黑色原料合约价格走势分化

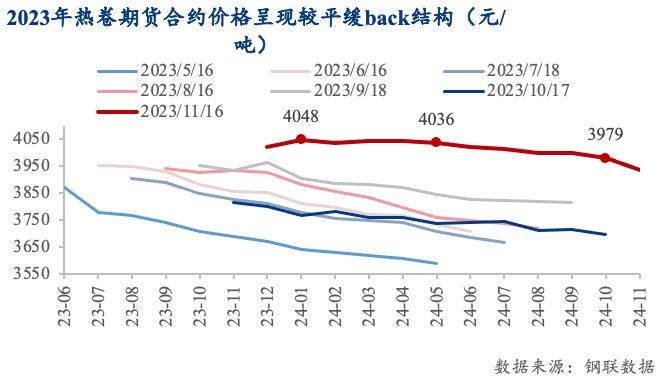

仔细观察五大黑色系品种合约期现结构特点,成材与原料合约价格呈现分化走势:钢材back结构的斜线斜率明显平缓于铁矿石及双焦斜线。

从9-11月的商品合约价格环比变化看,近三个月,成材back期现结构幅度相比前几个月放缓,甚至有走平迹象。主要由于十月底增发万亿国债直接投向基建,强烈预期快速抬升钢材期货远月合约价格,因此导致螺纹钢及热卷远月合约价格上升速度快于近月合约,远月贴水与九月时相比逐渐收窄,熨平back结构幅度。

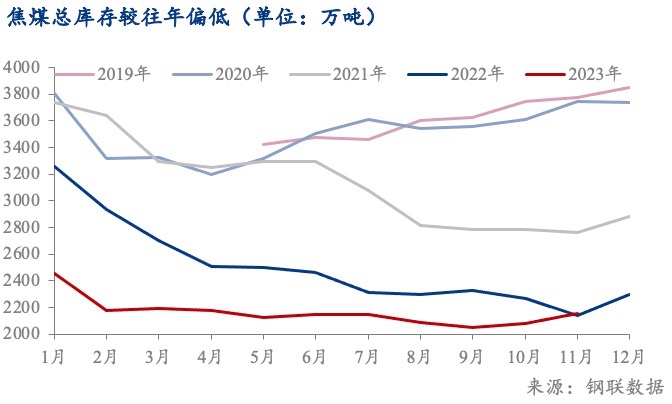

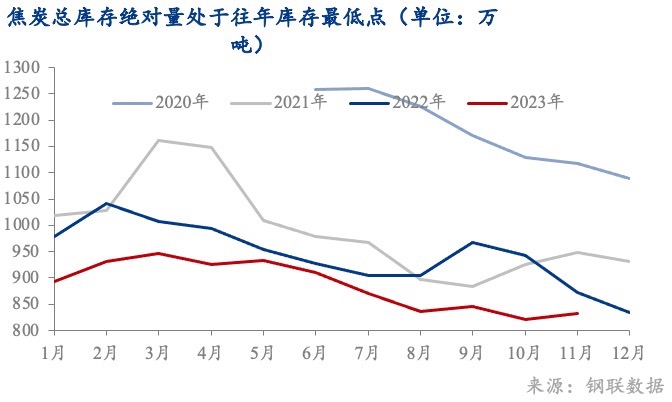

原料端焦煤与焦炭的backwardation程度无明显改变。主要由于双焦今年总库存量相较往年普遍偏低,并且在四季度开始明显处于年内低位;同时临近冬季补库阶段,基本面偏强导致近月合约价格相对更加坚挺,因此双焦期限结构依旧维持backwardation走势。

二、黑色系跨期套利空间分析(以1-5跨期套利为例)

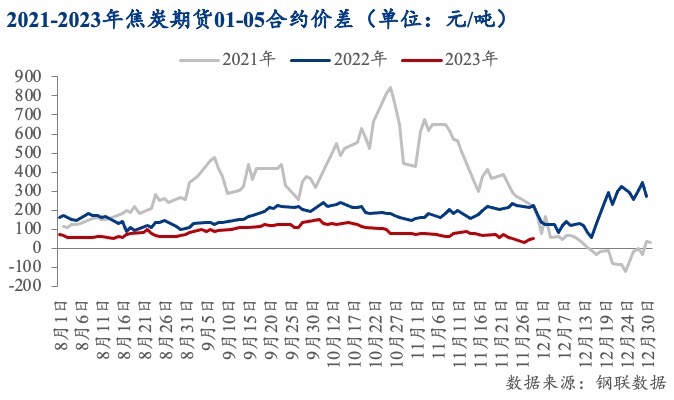

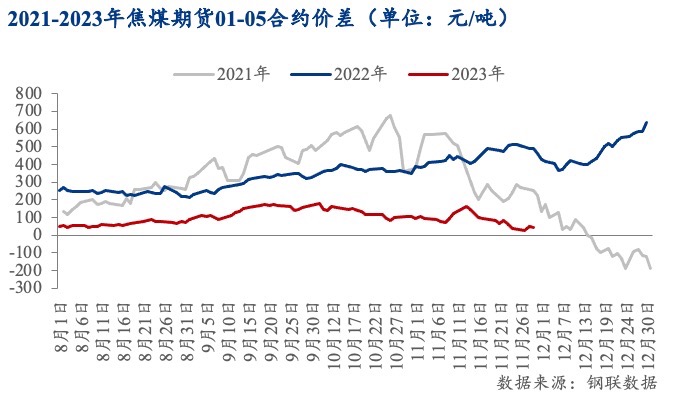

对比近三年黑色系期货01-05合约价差,今年01-05合约价差总体偏低,上下波动幅度最高均未超过200元/吨,套利空间较往年偏小。以焦煤焦炭为例:

双焦

从近三年双焦期货01-05合约价差走势来看,八至九月,宏观预期影响下双焦01-05价差边际走阔;十月起01-05合约价差逐渐收窄,表明整体市场对于后市预期逐渐转好,但宏观预期对于钢材影响更大,双焦远月合约价格上涨幅度不及钢材,仍处于backwardation走势。

但目前政策释放节奏偏向谨慎,“走一步看一步”的挤牙膏式释放政策短期内对近远月价差影响显著。目前临近01合约交割月,铁矿及螺纹近远月价差有一定上行空间。

铁矿石

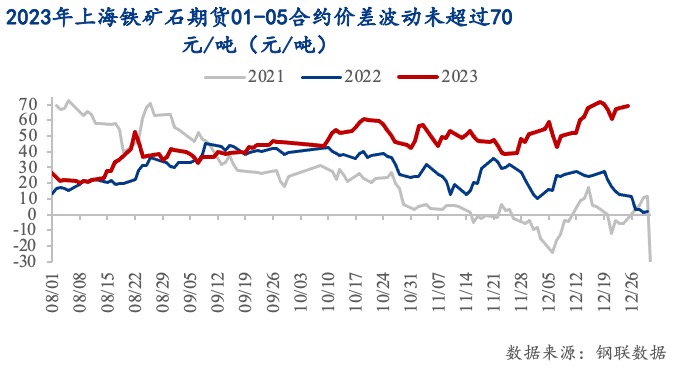

由于05合约对应明年铁矿石传统旺季,叠加目前01合约铁矿石仍有强支撑,因此01-05合约间强弱关系并不明显,铁矿石合约价差上下波动幅度未超过70元/吨,但目前1-5价差上行趋势较为确定,因此1-5合约价差正向套利策略有一定空间。

钢材

2023年钢材01-05合约价差波动空间在200元/吨左右,目前1-5价差重回正套走势:螺纹钢期货近远月价差套利在黑色系期货中相对有一定套利空间,由于近月有原料强支撑,叠加钢厂开启冬储,1-5价差有一定上行空间;且01合约临近交割月,价差或有进一步拉大可能。因此建议钢材合约套利策略可适量1-5正套入场。

三、黑色系期货走势背后逻辑分析

钢材合约(螺纹热卷)back结构近远月价差斜线斜率趋平的主要原因在于今年预期与现实的2个偏差:1. 需求预期偏弱但现实偏强(出口支撑);2. 高产量预期偏弱但目前钢材产量仍处于高位。

此外,观察近三月期现结构曲线变化:

- 九月黑色各品种合约价格受地产刺激政策推动,均创下截止当月的年内新高。九月房地产政策大规模落地后,市场对于后市预期偏好,未来一年内的合约价格均创下截止当月的年内高点。

- 十月价格高位回落:但进入十月后,房地产九月销售数据显示地产政策及金九旺季对地产修复效果不如预期;且十月房地产销售仍未脱离下行区间,政策效果持续性已经无法维持。导致市场对于后市预期高位回落,整体未来合约价格也相对九月时的价格有所下跌。

- 十一月受万亿国债政策预期推动,各合约价格再创年内新高。十月底增发一万亿特别国债政策释出,有望拉动今明两年的基建投资,再次激发市场信心,即从十一月看2024年各品种合约的价格均刷新了年内高位。

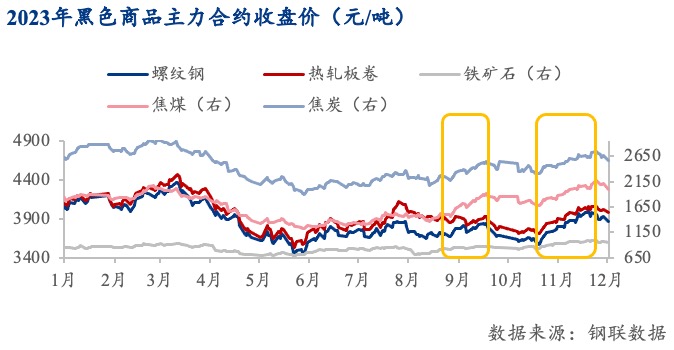

9-11月黑色系期货合约价格及结构出现结构性变化主要由于八月底及十月底均有两轮大规模超预期宏观利好释放(对应八月底地产限购松绑政策落地、十月底万亿国债利好释放)均推升了一波黑色商品上涨行情(见下图)。

对未来需求弱及未来高产量不可持续预期来自于市场的两个不确定性:1. 房地产持续下行对钢材需求增长的不确定性;2. 在需求不确定性下对于钢材高产量可持续的不确定。

两种不确定性叠加,维持了钢材近远月价差的back结构,但减弱了月差。同时,目前钢材高产量维持了原料高需求的现实,因此原料的back月差相对较大。

但政策偏谨慎的释放节奏短期内对近远月价差影响显著,例如目前临近01合约交割月,价差有一定上行空间。黑色商品中螺纹钢、铁矿石近远月套利存在一定交易机会。