2024大宗商品可能的机会在哪里?

观点概述:

2024 Annual Report

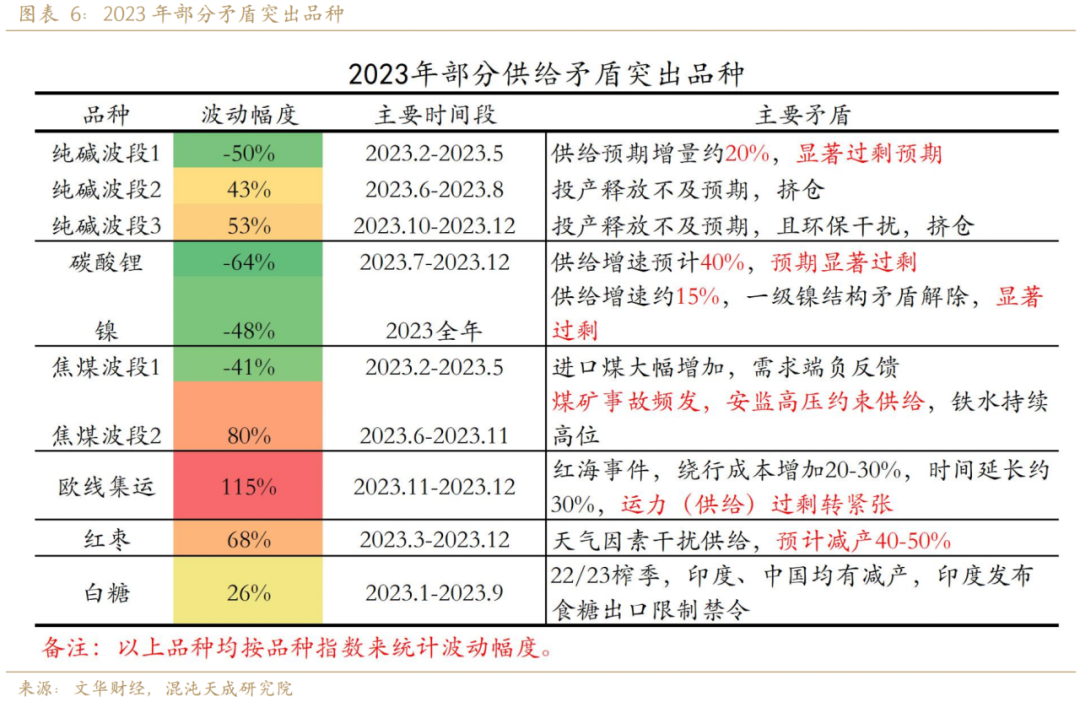

2023年是需求驱动不足的一年,大宗商品不是“集体狂欢”的一年,文华商品指数围绕180点上下10%范围波动;品种表现差异巨大,供给端大量释放或存在显著干扰的品种,波动幅度显著强于或弱于文华商品指数走势,表现突出的如:纯碱、碳酸锂、镍、焦煤、欧线、红枣、白糖等。

进入2024年,我们认为全球总需求有望回暖,主要因素有:

1)美联储政策主线预计将转为降息,高利率压制因素有望缓解,在美国经济数据尚且韧性的环境下,释放降息预期,美国经济有望实现软着陆;

2)G2博弈背景下,中国经济稳健发展至关重要,政策端有望不断加强,直到市场信心恢复、经济数据出现好转;

3)“一带一路”有望提供增量需求;

4)绿色交通及能源转换预计仍将较高增速发展;

5)随着全球经济好转,预计中、美有望同步启动补库。

基于全球经济回暖的判断,2024大宗商品可能存在趋势性上涨的可能。我们预计有如下几个交易主线:

1)受益于美联储降息的品种,如黄金,机会预计主要在2024年上半年;

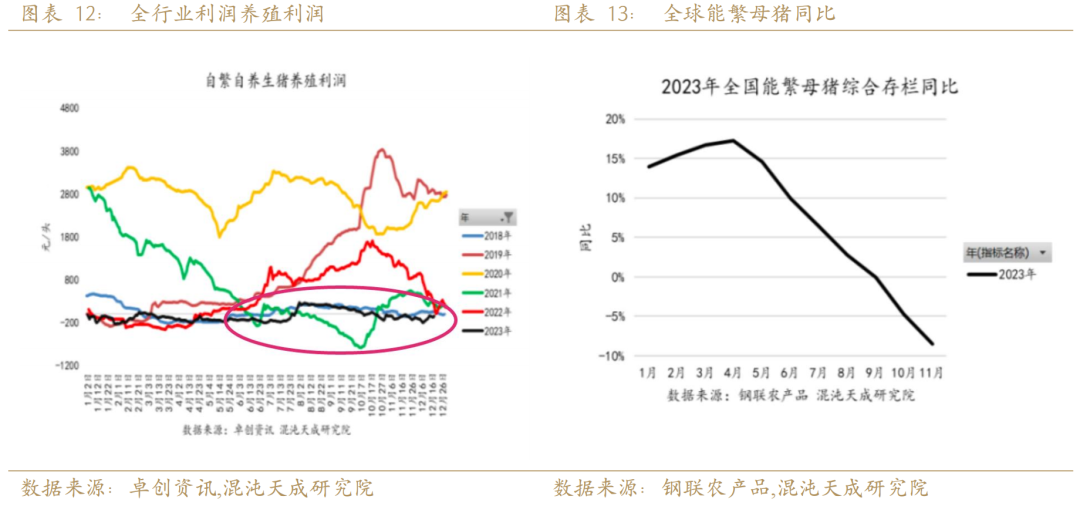

2)供给端增量有限的品种或受干扰的品种 :铜、铝、锡、铁矿、棕榈油等,机会预计出现在2024下半年;

3)产能出清良好的品种:如生猪。

另外2023年,因为供给大幅增加或原料压力,经过大幅下跌,估值已经比较低的品种,如镍、不锈钢、碳酸锂等,供给端的过剩产能尚未出清,估值低,但上行驱动暂时不足,也是值得关注的品种,如果过剩产能出现出清,或者供给释放受到政策抑制,将是比较好的做多标的。

策略建议:

低多黄金、铜、铝、锡、生猪、棕榈油等

风险提示:

地缘失控,危机爆发,需求回暖不及预期

一

2023是需求驱动不足的一年,

供给矛盾突出的品种大放异彩

2023年的大宗商品不是“集体狂欢”的一年,文华商品指数围绕180点上下10%范围波动,整体仍是以宏观驱动为主线,行情大体分三段:

第一段:春节后至五月底,震荡下行,主要反馈Reopen高涨情绪后对国内弱复苏状态的修复,以及欧美银行业危机冲击;

第二段:6月至9月底,震荡上行,主要交易国内的托底刺激,海外加息见顶软着陆预期;

第三段:10月至12月,震荡下行,托底刺激下旺季预期落空,政策端释放的信号并没预期的乐观,欧美通胀超预期下滑。

大部分供需矛盾不突出的大宗商品,大体如上节奏波动,但不乏星光闪耀的品种,波动幅度显著超出了文华商品指数的幅度,出现了诸如,纯碱、碳酸锂、镍、欧线、白糖等明星品种。我们大家一起聊聊背后的原因?

1、 2023是需求驱动不足的一年

1) 国内与海外通胀同下,政策预期方向劈叉

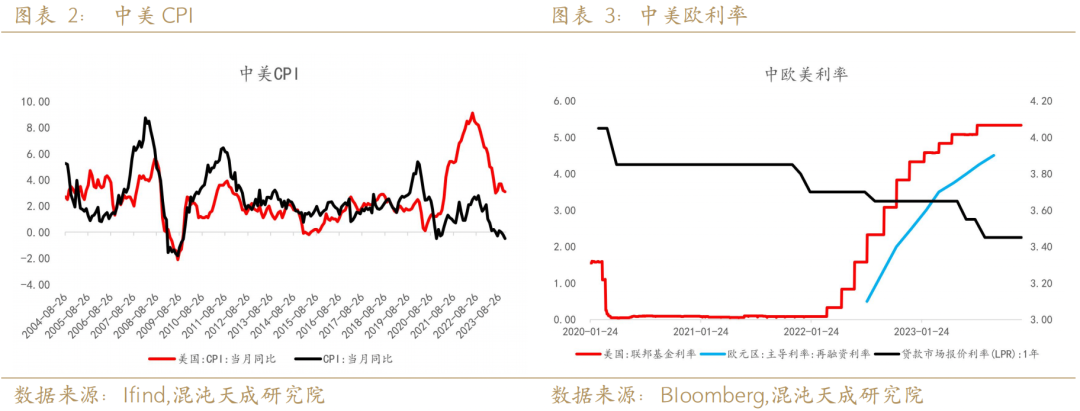

2023年疫情的牵制因素解除,国内经济弱复苏状态,通胀表现偏弱,国内货币政策趋宽,财政赤字扩大,地产及行业方面的刺激政策不断。而欧、美仍处在高利率压通胀的环境下,利率处在高位,通胀逐步下行的状态。

整体来看,内外通胀同下,处于需求“强度”弱化的过程,国内处于低通胀接近通缩边缘,欧美从高通胀走向目标通胀水平的过程,国内以托底刺激为主,而海外仍是控通胀为主,政策预期方向并不一致。

2) 传统与新兴需求不共振

在碳中和的背景下,绿色交通与能源转换产业表现良好,1-11月中国新能源汽车销量,累计同比36.7%%, 2023 年1-10 月欧洲七国新能源汽车累计销量174.7 万辆,同比增长18.4%。1-10 月美国新能源汽车累计销量110.8 万辆,同比增长53.6%。1-11月中国光伏新增装机163.88GW,同比增长116.95%;1-10月份欧洲的新增光伏装机47GW,增速30%;美国1-10月新增光伏装机约11GW,同比增长50%

而以地产为代表的传统消费方面,中国、美国、欧洲、日本等经济体均处于偏弱的状态,1-11月中国新开工累计同比下滑21.2%,竣工累计同比增17.9%,1-11月美国已开工新建私人住宅累计同比下滑10%,10月欧盟27过营建支出同比下滑0.4%,1-10月日本新屋开工累计同比下滑4%。

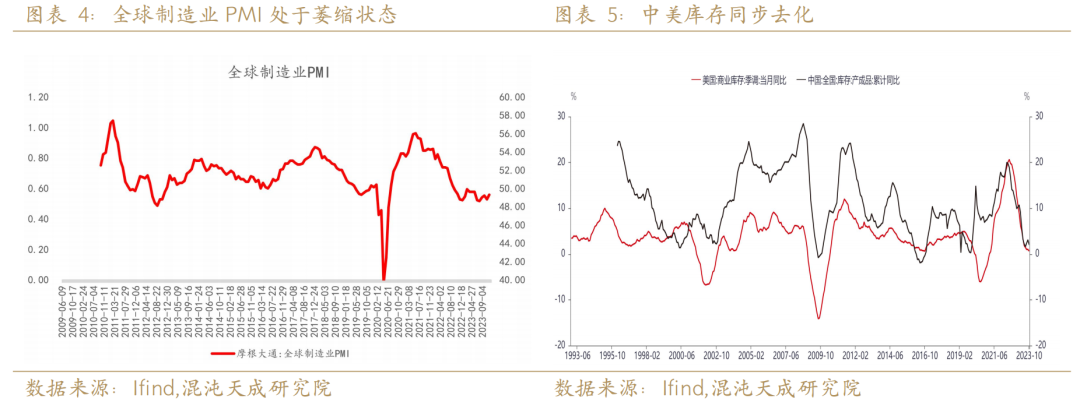

3) 全球总需求放缓的一年

国内弱复苏,海外压通胀的环境下,全球制造业微弱萎缩的状态,美国商业库存与中国产品库存同步去化,2023年是全球总需求放缓的一年。

2、供给端有大矛盾的品种星光熠熠

在需求驱动不足的背景下,特别偏宏观的品种,如果供给端矛盾不大,即便库存偏低,也很难走出特别强走势,更多体现结构性机会;而供给端大量释放或存在显著干扰的品种,波动方向及幅度显著异于文华商品指数走势,表现突出的如:纯碱、碳酸锂、镍、焦煤、欧线、红枣、白糖等。

二

2024需求驱动有望回暖,

供给有限或产能出清良好的商品,有望有出色表现

进入2024年,我们认为全球总需求有望回暖,主要因素有:1)美联储政策主线预计将转为降息,高利率压制因素有望缓解,在美国经济数据尚且韧性的环境下,释放降息预期,美国经济有望实现软着陆;2)G2博弈背景下,中国经济稳健发展至关重要,政策端不断加强,直到市场信心恢复、宏观数据出现好转;3)“一带一路”有望提供增量需求;4)绿色交通及能源转换预计仍将高速发展。5)随着全球经济好转,预计中、美有望同步启动补库;

基于全球经济回暖的判断,我们预计有如下几个交易主线;

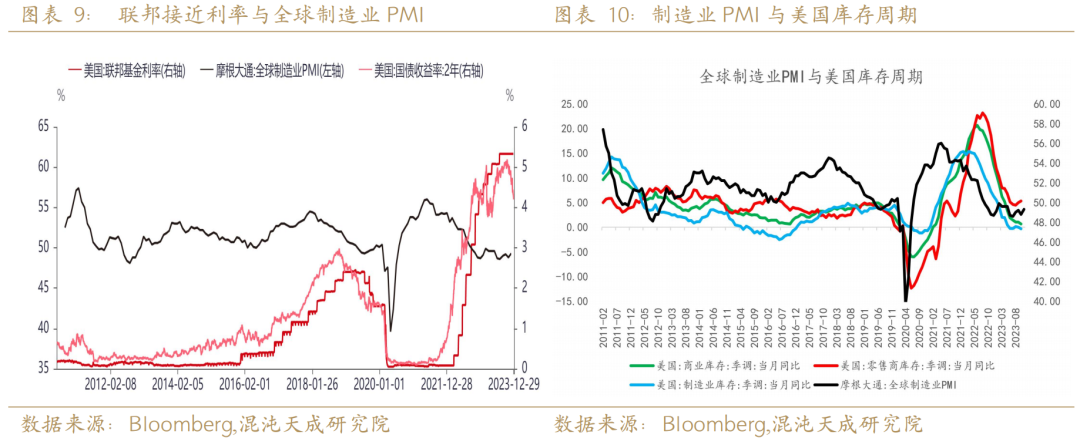

2.1 受益于美联储降息品种:贵金属

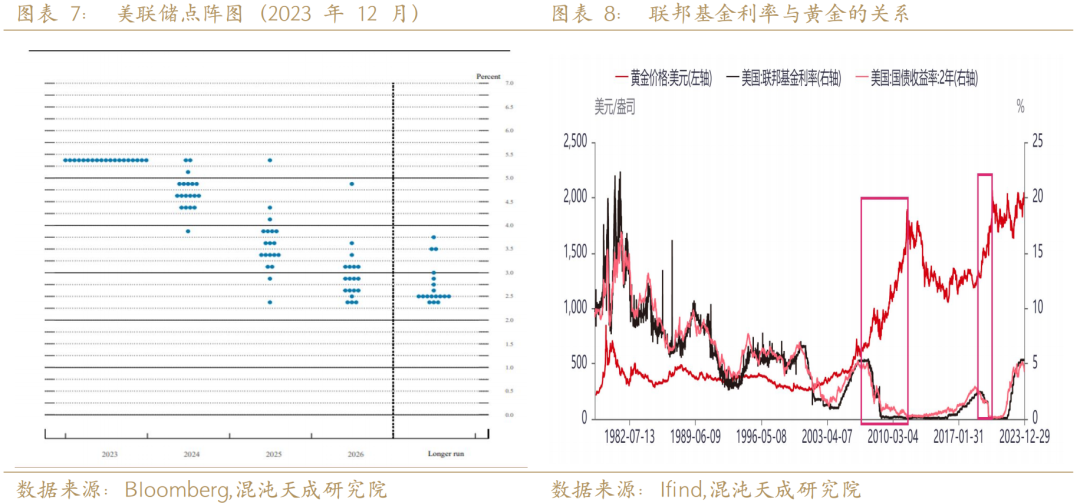

12 月的议息会议上美联储超出市场预期展现出偏鸽转向,点阵图显示 2024 年将降息 75 基点,美国经济数据有所转弱,2024年大概率进入降息周期,基于降息环境,同时地缘紧张状态延续,央行购买金需求持续增长,黄金有望突破上行。

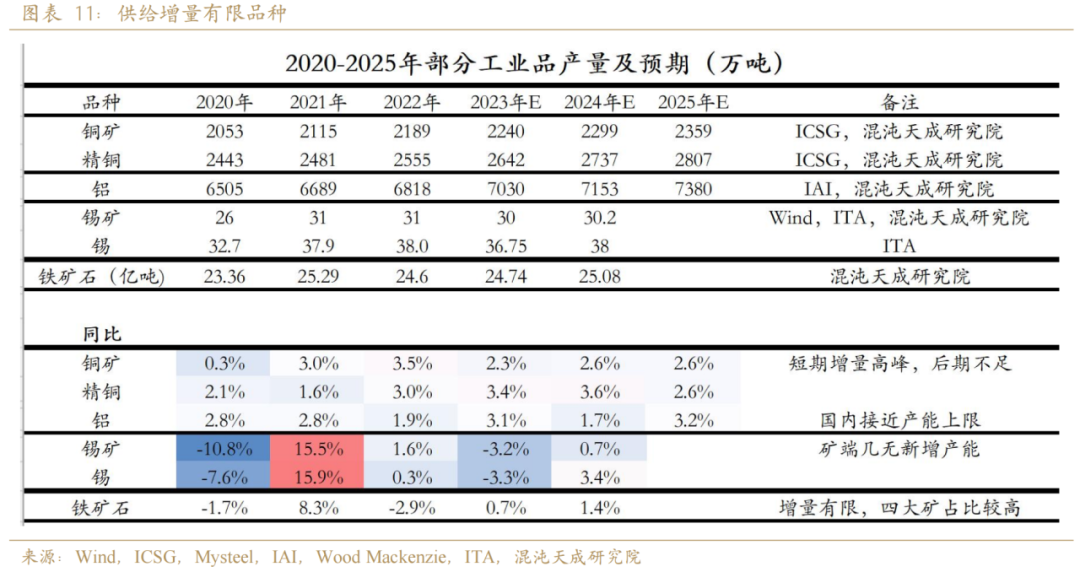

2.2 供给端增量有限的品种或受干扰的品种 :铜、铝、锡、铁矿、棕榈油

基于全球经济转暖判断,特别是2024下半年,全球制造业有望重回扩张状态,中、美可能同步开启补库,传统行业有望转暖,叠加绿色能源及交通需求较高增速拉动,商品需求有望转暖。

受益于需求端可能回暖,供给增量有限或供给受到干扰的品种,有望成为2024年商品的价格上涨中的明星品种,重点关注的品种如:铜、铝、锡、铁矿等,另外因为厄尔尼诺气候影响,预计对棕榈油的产量影响较大,可能存在较为可观的上涨机会。

2.3 产能出清良好的品种:生猪

2023年中国能繁母猪存栏的去化相对缓慢,其中前三个季度去化幅度偏小,生猪全行业利润持续处于偏低利润状态,同时受非洲猪瘟影响,四季度产能去化幅度加大,截止到2023年年底,中国生猪产能去化环比在10-20%之间 ,到年末的能繁同比应该在-10到-15%之间。随着生猪产能的出清,2024年生猪有望迎来利润扩张周期。

另外2023年,因为供给大幅增加或原料压力,经过大幅下跌,估值已经比较低的品种,如镍、不锈钢、碳酸锂等,但供给端的过剩产能尚未出清,也是值得关注的品种,如果供给产能出现出清,或者供给释放受到政策抑制,将是比较好的做多标的。

12

李学智 Z0015346

数学硕士,自2010年起,先后从事有色金属研究,在世界500强企业担任有色金属内、外贸点价、套期保值、套利工作,有色套利基金投资管理等,具有丰富的大宗商品研究及交易经验,注重行业供需周期分析,宏观与行业结合,善于抓住商品的主要矛盾,对大宗商品的投资与风险管理具有较为深刻的理解。