Mysteel参考丨2023年全国焊管供需关系浅析及后市展望

概述:2023年是疫情优化防控的第一年,面对国内外形势的变化,我国加快了经济结构转型的步伐,国内经济增长韧性较强。但在市场供应过剩和国内需求疲软的情况下,供需矛盾突出,钢材价格持续下跌,导致钢铁企业利润大幅萎缩,其中焊管企业也不例外。2023年我国焊管价格走势、国内供需关系、以及后期市场展望,本文将进行浅析。

一、焊管价格走势情况

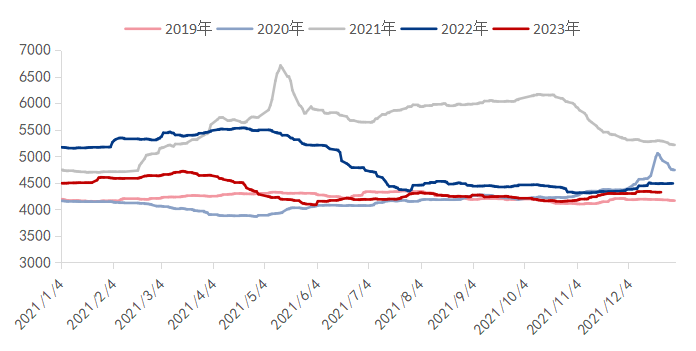

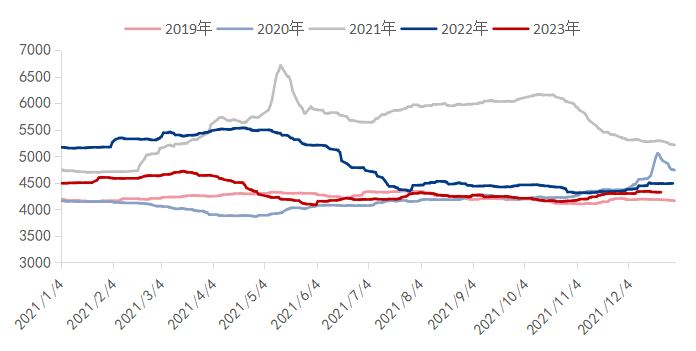

1.全国焊管均价同比大幅下跌,价格波动幅度收窄

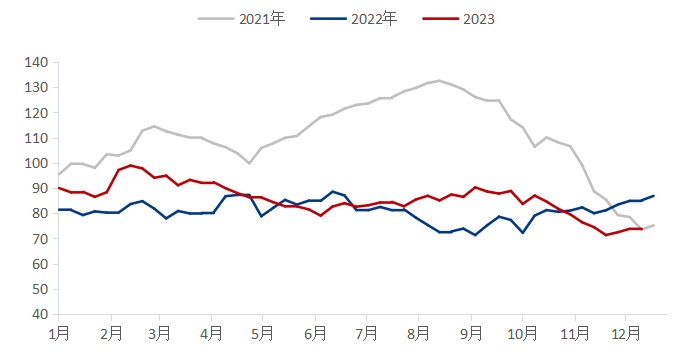

从近五年全国焊管价格来看,2023年伊始焊管价格起点明显低于去年同期,截止2023年12月22日,全国焊管均价为4340元/吨,同比下跌519元/吨。2023年焊管价格整体呈现先扬后抑,一季度在较好的宏观预期下,下游需求边际改善,全国焊管价格略有上涨,但随着传统旺季需求的落空,原料及成材价格均开始下跌,而价格的下跌并未增加实际需求,5月底全国焊管价格已经处于近几年较低位。虽然基础设施投资明显回升拉动钢铁消费,但是除了受全球经济下行压力较大影响外,房地产持续低迷拖累钢铁整体需求,2023年整体全国焊管均价低于同期水平。

图1:2019-2023年中国焊管市场价格走势(单位:元/吨)

数据来源:钢联数据

表1:近五年1-12月4寸*3.75mm焊管均价(单位:元/吨)

数据来源:钢联数据

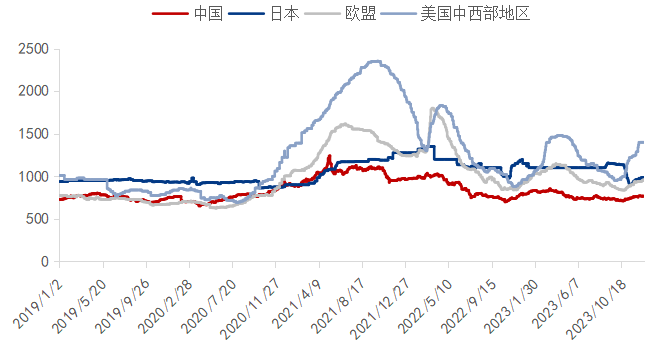

2.国际焊管均价同比下跌

截止到12月22日,2023年中国焊接钢管均价为768美元/吨,年同比下跌94元/吨;日本为1085美元/吨,年同比下跌85元/吨;欧盟为976美元/吨,年同比下跌194元/吨;美国中西部地区为1205美元/吨,年同比下跌117元/吨。

2023年在美联储高利率政策下,银行业危机持续发酵,全球风险溢价将大幅上升,再加上2023年多国地缘政治冲突,压制了焊接钢管的需求,2023年国际焊接钢管市场价格均价偏低,中国焊管出口价格与发达国家相比仍具有较强价格优势。

图2:2019-2023年国际焊管市场价格走势(单位:美元/吨)

数据来源:钢联数据

二、焊管生产企业产能及产量情况

1.企业年产量及厂库同比减少

截止到12月22日,从焊管生产企业产量情况来看,2023年1-12月管厂整体产量同比小幅减少,全年产能利用率均值为66.2%。截止到2023年12月22日,根据我网跟踪统计29家焊管生产企业,1-12月焊管生产总产量为1848万吨,同比减少57万吨,降幅为2.99%。目前焊管厂库存在74.09吨,同比减少11.05万吨。

2023年是疫情优化防控的第一年,但是国内主流管厂年产量同比却出现了小幅下降。主要原因还是由于2023年原料价格偏高,焊管全年即期利润亏损天数明显增加,管厂只能选择灵活调整产量、库存来达到盈利。再加上近年来房地产市场持续低迷,而历年来焊管在房地产的消费量占比较大,房地产持续低迷拖累钢铁整体需求,叠加基建投入对于整体建筑用钢需求拉动的弹性较前两年有所减弱,整条产业链的传导作用自下而上,下游需求影响钢铁产量。

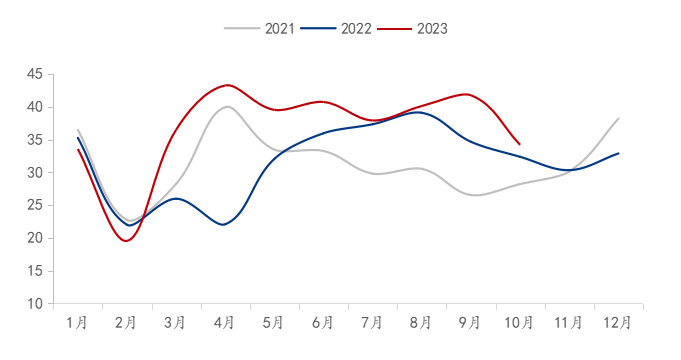

图3:2021-2023年29家国内主流管厂焊管产量(单位:万吨)

数据来源:钢联数据

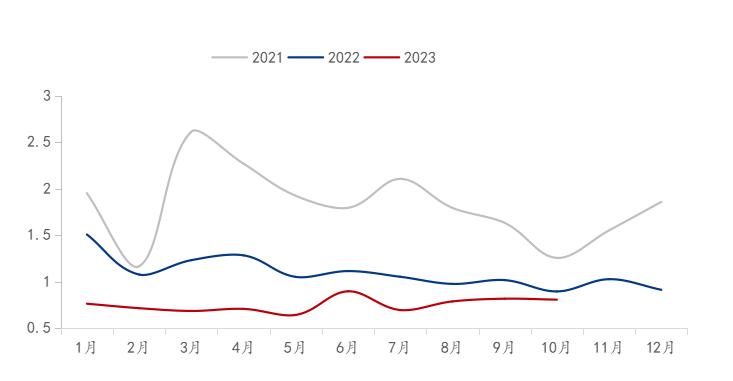

图4:2021-2023年29家主流管厂成品库存(单位:万吨)

数据来源:钢联数据

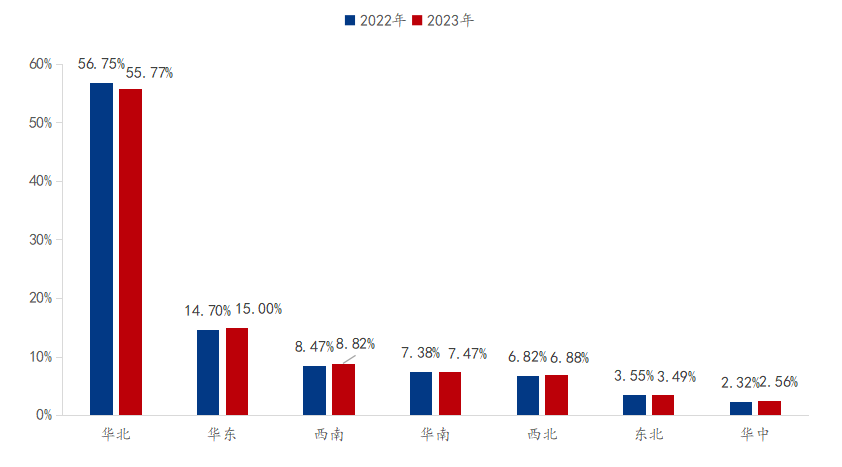

2.当前国内焊管产能情况

当前我国焊接钢管生产企业区域集中程度较高,主要集中在华北、华东两大生产区,其中华北地区由于原料供应地,成本优势明显,当地产能更是占到全国产能的50%以上,2023年除华北与东北地区产能有所去化外,其他五大区域产能均有不同程度增加。据笔者调研统计,焊管产能按区域划分来看,华北地区占比最大达到55.77%,其中产能占比较大的包含天津友发钢管集团、京华日钢控股集团、邯郸正大制管集团、天津君诚管道实业集团、天津源泰德润钢管制造集团等;华东地区占比达到15%,其中产能占比较大的包含江苏友发钢管、江苏玉龙钢管科技、山东君诚创新管业、浙江金洲管道科技等;西南地区占比8.82%,其中产能占比较大的包含云南通海方圆工贸、四川振鸿钢制品、成都彭州京华制管、云南太阳钢管等;华南地区占比7.47%,其中产能占比较大的包含佛山市三水振鸿钢制品、佛山市顺德区首刚钢铁、佛山市南海顺钢等;西北地区占比6.88%,其中产能占比较大的包含陕西友发钢管、宝鸡石油钢管、新疆八钢金属制品;东北地区占比3.49%,其中产能占比较大的包含吉林京华制管、黑龙江华明管业、凌钢股份北票钢管;华中地区占比2.56%,其中产能占比较大的包含郑州京华制管、信阳金泽制管等。

图5:2022-2023年各地区焊管产能占比变化(单位:%)

数据来源:我的钢铁网

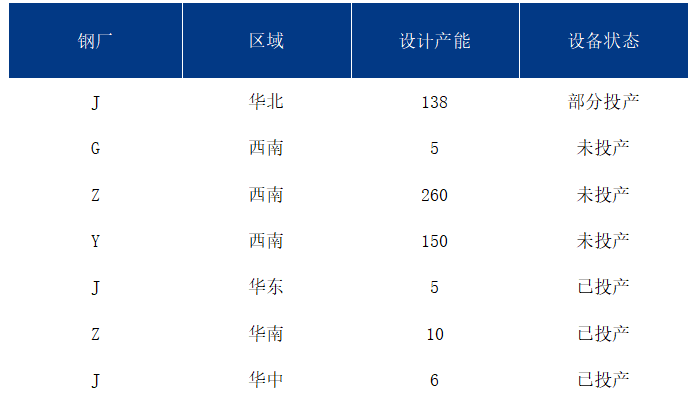

3.焊管拟在建项目

自2016年钢材行业供给侧改革开始,不少带钢、焊管生产企业将落后产能淘汰,与此同时,各地区部分钢厂也有新机组的加入。据笔者了解,2023-2024年全国焊管生产企业淘汰产能预计在204万吨,新增产能预计在579万吨,其中华北、西南地区新增产能预计较大,其中华北地区原料优势明显,而产能向西南地区延伸,积极辐射周边省市及出口东南亚占一大部分原因。

表2:焊管拟在建项目(单位:万吨)

数据来源:我的钢铁网

三、需求方面

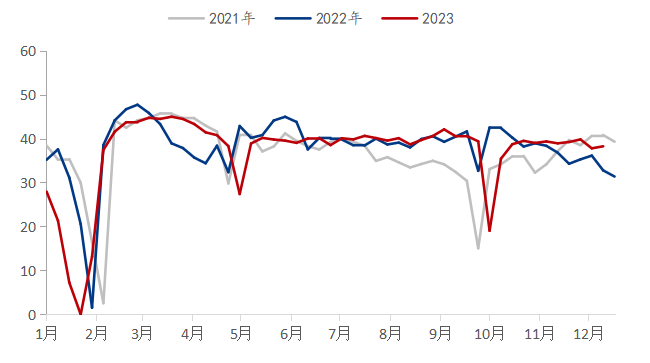

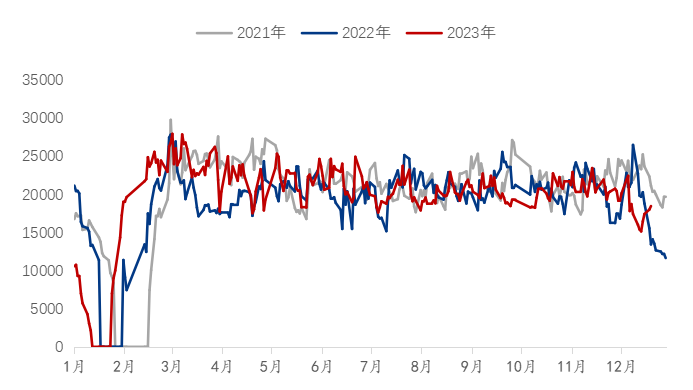

1.焊管成交量前高后低

从焊管市场成交量数据来看,截至2023年12月22日,2023年1-12月日均成交量在20732吨,其中我国焊管需求量较大的两个地区为华东、华北,占比为全国成交量的50%以上。随着疫情防控的全面放开,各项宽松稳健的货币政策推动国内经济运行整体好转,1-6月我国焊管日均成交量同比增加,而随着多个头部房企的暴雷,风险在企业间、行业间、和区域间交叉感染,下半年下游受资金压力影响明显,7-11月我国焊管日均成交量同比减少,但在11月中旬,随着四季度增发2023年国债10000亿元用于灾后重建、工程治理等基础设施建设中,2023年拟使用5000亿元,剩余部分结转2024年使用的政策落地,为市场带来了极大的信心提振,12月需求小幅回暖。

图6:2021-2023年全国焊管成交量对比(单位:吨)

数据来源:钢联数据

2.焊管净出口量明显增加

从2023年焊管进出口数据来看,据海关数据显示:2023年1-10月中国累计出口焊管367.09万吨,同比增长15.88%;2023年1-10月中国累计进口焊管7.508万吨,同比下降32.95%;2023年1-10月中国累计净出口焊管359.58万吨,同比增长17.67%。近年来,面对国内外形势的变化,中国在经济社会发展过程中,主动加快了经济结构转型的步伐,我国焊管进口主要以亚洲、欧洲、北美洲地区为主,我国焊管出口地区以东南亚、亚洲、非洲地区为主。

图7:2021-2023年焊管出口量变化(单位:万吨)

数据来源:钢联数据

图8:2021-2023年焊管进口量变化(单位:万吨)

数据来源:钢联数据

四、后市展望

成本方面:2023年10月以来,国内铁矿石、煤焦价格出现大幅上涨,随着原燃料价格的快速上涨,不少钢厂甚至处于亏损状态,部分钢厂开始停产检修,由于目前焦炭、铁矿石基本面整体表现仍为供强虚弱的局面,而钢厂对未来需求预期较差,复产短期内不会成为主流,压力仍将给到原料端,仅从供需结构来看,原燃料价格大幅上涨并没有足够的支撑力,随着安全监控常态化后,后续原燃料价格存在大幅回落的可能,而原燃料价格走势可能是影响带钢价格的主要因素,带钢价格或也将跟上步伐。

供应方面:目前我国焊管产能过剩问题明显,2023年除华北与东北地区产能有所去化外,其他五大地区产能均有不同程度增加,而2024-2025年全国预计新增产能在579万吨,其中云南市场新增产能就在400万吨左右,除了出口东南亚地区,也远远超过了西南地区焊管的下游需求量,在品牌竞争越发激烈的情况下,预计2024年头部管厂对品牌市场占有率会尤为看重。

需求方面:近期支持地方财政政策利好频繁释放,与基建直接相关的无疑是将于四季度增发2023年国债10000亿元用于灾后重建、工程治理等基础设施建设中,2023年拟使用5000亿元,剩余部分结转2024年使用。2023年增发的5000亿元国债直接灾后重建与水利基建,为市场带来了极大的信心提振。但当前增发国债超出市场预期,释放了政府稳定经济增长的信号,为2024年的经济运行打下好的基础。但房地产建筑钢管需求或仍是下降趋势,整体需求增幅有限。

总体来看,2023年我国钢材消费结构不断优化,钢材市场展现出强大韧性,但钢铁行业利润继续收窄,行业盈利情况接近历史底部,其中焊管企业也不例外。目前我国焊管产能过剩问题明显,虽然2024年部分细分市场需求或继续向好,但未来需求总量下降趋势不变,焊管钢企仍面临较大经营压力。