1、市场概述:

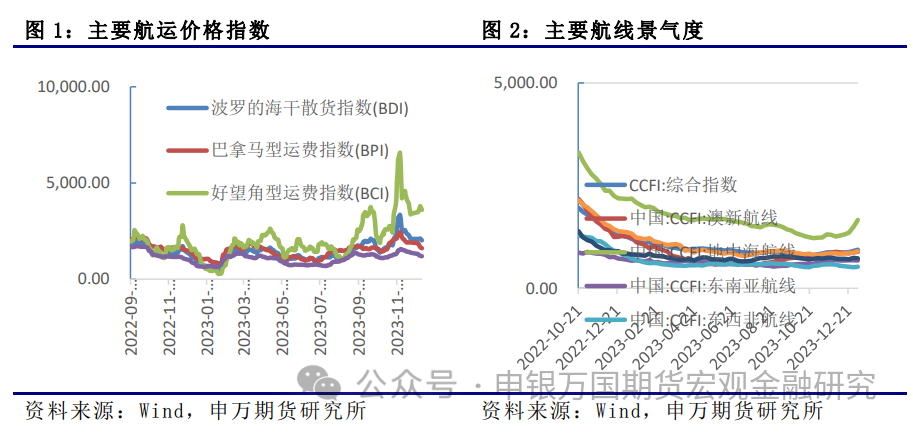

干散货航运:SCFI综合指数大幅上涨,主要航线均维持涨价。本周红海事件仍在发酵危机没有完全解除,目前船司出于安全考虑多数仍未大范围复航红海,叠加上游涨价配合年底出货量支撑欧线运价,短期运价或维持偏强。

集装箱航运:节后第一周,红海局势仍在继续影响集运期货市场。EC2404当周上涨41.86%,收于2275.5点。EC2404当周上涨41.86%,收于2275.5点。EC2404当周上涨41.86%,收于2275.5点。

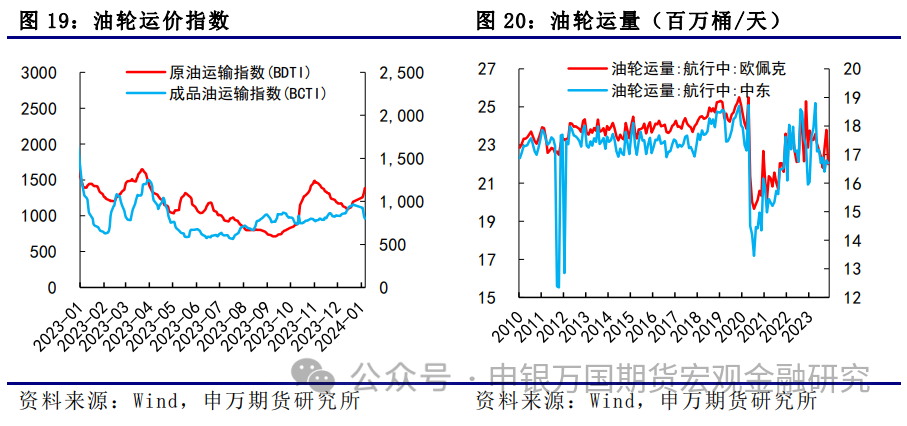

油轮:油轮运价分化。1月8日,原油运输指数BDTI从1200涨至1416,成品油运输指数BCTI从960降至787。

2、总结展望:

干散货航运:财政部宣布2024年专项债提前批2.7万亿即将下达,再加上1.38万亿特殊再融资债形成合力,新增8000亿国债资金已经下达到位。目前美联储掉期工具显示最早今年明年3月开始降息。圣诞季临近下出口增速有所支撑,预计2024年二季度航运市场开始反弹。

集装箱航运:目前市场是预期先行,即期欧线运价尚未出现明显变化,马士基、赫伯罗特等全球班轮巨头仍主要在通过绕行好望角运输。船视宝数据显示,最新只有新加坡太平洋船务的两艘小型船声明与以色列无关。红海局势对于集装箱运输影响的不确定性增加,市场预期如果主要班轮公司恢复红海航行,那运价将再度回归到12月中旬前的水平,或者进入淡季后,甚至更低的运价预期。从目前来看,基于红海地缘政治的复杂性,EC盘面波动将较大,建议投资者做好风险控制,短期观望为主,重点关注主要班轮公司表态、绕航情况、以及港口拥堵和缺箱情况。

油轮:2024年油轮交付量较为有限,EEXI和CII等环境法规也将限制部分船队运力,一些老旧船或将退出主流航线。需求方面,2024年全球石油需求将增长110万桶/日。总体来看,预计2024年油轮市场的基本面强劲,但地缘政治对市场的影响仍有待观察。

3、风险提示:

1)地缘政治风险

1、干散货航运

SCFI综合指数大幅上涨,主要航线均维持涨价。本周红海事件仍在发酵危机没有完全解除,目前船司出于安全考虑多数仍未大范围复航红海,叠加上游涨价配合年底出货量支撑欧线运价,短期运价或维持偏强。截至1月5日,主力EC2404收于2275.5点;截至1月1日,SCFIS欧线指数环比继续上涨1.9%至1228.16点。截至1月5日, SCFI综合指数上升至1896.65点,周度环比上升7.8%;上海-欧洲运价2871美元/TEU,较上周上升6.6%。

2、集装箱航运

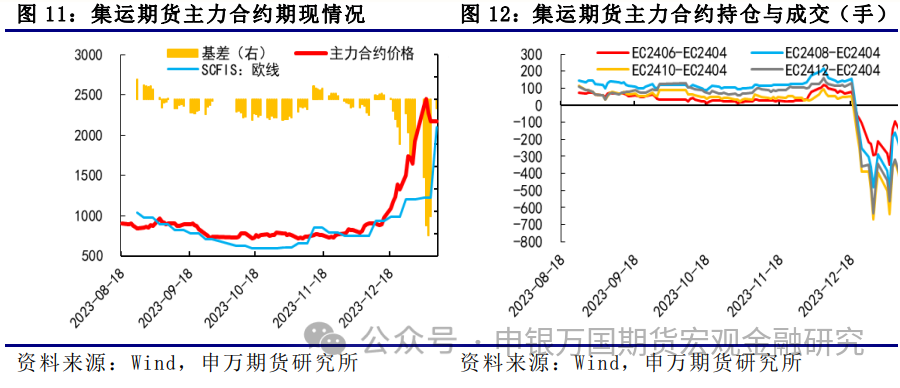

节后第一周,红海局势仍在继续影响集运期货市场。上周二周三,受马士基暂停红海航行、绕行好望角影响,EC连续两个交易日涨停。上周四、周五随着盘面多头情绪降温,EC高位震荡。本周一市场延续震荡态势,班轮公司多数仍在绕航运输,运价尚未看到向下拐点。周二受胡塞武装有条件同意班轮公司通过红海运输的消息影响,EC合约开盘全数跌停。

周度来看,EC2404当周上涨41.86%,收于2275.5点。由于SCFIS的相对滞后性,上周基差贴水加深,周一最新SCFIS公布后,贴水收窄至-78.9点。由于行情波动较大,交易所通过限仓、提高保证金以及手续费等措施进行风险控制,EC成交量和持仓量均出现明显回落。开年以来,EC2404日均成交量降至8万手左右,持仓量降至4万手。

EC2404当周上涨41.86%,收于2275.5点。EC2404当周上涨41.86%,收于2275.5点。

3、油轮

油轮运价分化。1月8日,原油运输指数BDTI从1200涨至1416,成品油运输指数BCTI从960降至787。11月最新数据显示,从欧佩克出发的航行中油轮运量从10月的23.8百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.7百万桶/天。

1、 行业要闻

胡塞宣称与以色列无关船只可以通行。为缓解红海紧张局势,也门胡塞武装日前提出一项避免“红海军事化”的提议。据也门通讯社(SABA)报道,也门胡塞武装高级领导人穆罕默德·阿里·胡塞1月7日发表声明称,只要通过红海的船只声明“与以色列没有关系”,就不会遭到袭击。穆罕默德·阿里·胡塞重申,也门胡塞武装在红海地区的行动是为了制止以色列的侵略行为,迫使以色列解除对加沙地带的围困。他批评称,“美国、英国或其他任何阻止我们拦截以色列船只的人,都是在执行以色列的要求,并庇护以色列的罪行。”

航运巨头否认达成协议。据外媒ShippingWatch报道,有一批在红海航行的航运公司现在已经与胡塞武装达成协议,允许其畅通无阻地通过这一重要水域。该报道没有透露据称达成这些协议的公司名称。消息人士证实,双方确实已经举行了会议,以确保特定船只安然无恙地通过红海。据悉,胡塞武装的要求是,作为回报,航运公司必须保证不运载以色列货物,也不停靠以色列港口。据报道,马士基随后回应称尚未与胡塞武装展开任何谈判,签署任何协议。这导致其股价日内一度跌超8%。

2、贸易及港口需求

港口活跃度小幅改善。目前全球港口日均挂靠约1440次,近期港口挂靠整体平稳小幅回落,除中国的海外港口日均挂靠次数约1189次。目前港口活跃度整体仍偏稳定。中国港口挂靠的日均次数为1189次,挂靠运力2966万GT;美国港口挂靠日均次数为4359次,挂靠运力1223万GT。我国和美国港口运转活跃度整体有所改善。

3、国际船运租金变化

租金盈利先扬后抑。目前9000TEU船舶6-12个月日租金4.1万美元;6800TEU船舶6-12个月日租金2.58万美元;4400TEU船舶6-12个月日租金1.73万TEU,大型船租金水平提升明显。根据克拉克森统计的集装箱船的日均盈利水平,目前集装箱船日均盈利为1.69万美元/天,近期盈利水平相对稳定,2019-2020年盈利均值大约在1.39万美元/天,2021-2022年度中枢陡升约4倍至5.98万美元/天,供需矛盾缓和后2022年四季度开始大幅下滑,目前盈利值已经较此前高点回落将近65%。

拆解船只数量加大。拆解船方面,集装箱船拆解价值小幅增加,但较前期峰值有所降低,目前仍处历史高位,:2023年11月,集装箱船拆解的运力约为11091TEU,较上月继续减少;拆解船的平均船龄约28.46年,拆解船船龄均值小幅下降。集装箱船拆解价值小幅增加,但较前期峰值有所降低,目前仍处历史高位,截至5月中大型船拆解价值约在1050-1200万美元,小型船约590-720万美元。

二手活跃度提升。船舶市场二手交易活跃度提升,去年下半年后交易价格逐渐回落,近期整体偏稳;克拉克森二手交易价格指数134.18,目前5年期11500TEU二手交易价约9200万美元,4500 TEU的二手价约3400万美元,2150/2250 TEU船型约2350万美元。

拥堵高于历史中枢水平。:目前全球港口拥堵运力约886万TEU,同比上升1.31%,拥堵运力占所有船队运力的31.77%,港口拥堵目前基本平稳,本周小幅提升。目前国内港口拥堵的运力约263万TEU;美东港口拥堵运力约77.08万TEU,美西港口约54.19万TEU。美东运力拥堵情况从去年开始持续缓解;近期年底国内货量增加叠加巴拿马运河干旱主要港口拥堵率有所提升,交通情况整体仍向疫情前水平趋近,小幅高于历史中枢。

海外空箱依旧严重。目前长滩港空箱量当月值约15064TEU,洛杉矶港约140.9TEU,本月洛杉矶和长滩港空箱量小幅增加。目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。

4、航运衍生品市场变化

集运指数近期波动较大。即期欧线运价尚未出现明显变化,马士基、赫伯罗特等全球班轮巨头仍主要在通过绕行好望角运输。船视宝数据显示,最新只有新加坡太平洋船务的两艘小型船声明与以色列无关。红海局势对于集装箱运输影响的不确定性增加,市场预期如果主要班轮公司恢复红海航行,那运价将再度回归到12月中旬前的水平,或者进入淡季后,甚至更低的运价预期。从目前来看,基于红海地缘政治的复杂性,EC盘面波动将较大,建议投资者做好风险控制,短期观望为主,重点关注主要班轮公司表态、绕航情况、以及港口拥堵和缺箱情况。

上期能源实施监管风控措施。1月5日,上期能源发现2组5名客户在集运指数(欧线)期货品种交易中涉嫌未申报实际控制关系,根据《上海国际能源交易中心交易规则》《上海国际能源交易中心实际控制关系账户管理细则》的相关规定,决定对上述客户在集运指数(欧线)期货品种上采取限制开仓1个月以及限制出金的监管措施。同日,上期能源发布公告,瞿某某组于2024年1月5日在集运指数(欧线)期货2408合约上账户组日内开仓交易量超限第1次达到上期能源处理标准。上述客户交易行为违反《上海国际能源交易中心异常交易行为管理细则》第16条之规定,上期能源决定对相关客户采取限制其在集运指数(欧线)期货2408合约上开仓5个交易日的监管措施。

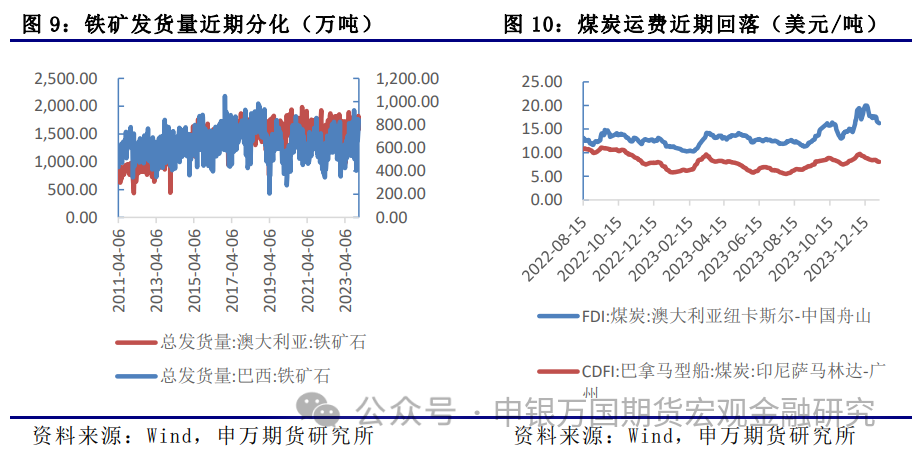

5、铁矿及煤炭航运市场分析

铁矿需求方面,本周钢厂开工情况再度随季节性出现下降,但市场对于钢厂接下来的原料补库仍存一定预期,对矿价形成一定向上支撑。供应方面,全国45个港口进口铁矿库存为12244.75,环比增加253.02,日均疏港量305.28增加7.14。分量方面,澳矿5358.13增73.26,巴西矿4735.04增116.17,贸易矿7073.55增93.61,球团502.87增52.93,精粉1001.63增31.89,块矿1630.05增53.54,粗粉9110.2增114.66。煤炭需求方面,随着降雪降温影响暂缓,终端日耗也出现到阶段性高点,对价格起到一定支撑,但考虑到当前库存较为充足,煤价上涨动力同样较为有限。供给方面,虽然供应端的增幅受安检形势趋严影响上方空间面临一定限制,但运力同样处于修复阶段,整体产销基本平衡。而从当前终端环节去看,库存总量相对充足。

1、行业要闻

1月8日,据丹麦媒体ShippingWatch报道,有一批在红海航行的航运公司现在已经与胡塞武装达成协议,允许其畅通无阻地通过这一重要水域。消息人士证实,双方确实已经举行了会议,以确保特定船只安然无恙地通过红海。据悉,胡塞武装的要求是,作为回报,航运公司必须保证不运载以色列货物,也不停靠以色列港口。据报道,马士基随后回应称尚未与胡塞武装展开任何谈判,签署任何协议。赫伯罗特否认与也门胡塞武装达成任何促进船只安全通过红海的协议。1月7日,胡塞武装高级领导人穆罕默德·阿里·胡塞曾向国际航运公司提议,每艘经过红海、曼德海峡或阿拉伯海的船只可以提前声明“与以色列没有任何关系”,“这一步骤不需要将红海军事化,也不会损害国际航运。有了这个步骤,船只可以继续安全航行,没有任何障碍,避免了绕过好望角的麻烦。”

马士基所有船只均将绕航好望角。1月5日,马士基发布声明称,形势不断变化且局势仍然高度不稳定,所有可用的情报都证实,安全风险继续处于显著升高水平。因此,公司决定在可预见的未来,所有经过红海/亚丁湾的马士基船只都将向南绕过好望角。

2、集运指数(欧线)期货

节后第一周,红海局势仍在继续影响集运期货市场。上周二周三,受马士基暂停红海航行、绕行好望角影响,EC连续两个交易日涨停。上周四、周五随着盘面多头情绪降温,EC高位震荡。本周一市场延续震荡态势,班轮公司多数仍在绕航运输,运价尚未看到向下拐点。周二受胡塞武装有条件同意班轮公司通过红海运输的消息影响,EC合约开盘全数跌停。

周度来看,EC2404当周上涨41.86%,收于2275.5点。由于SCFIS的相对滞后性,上周基差贴水加深,周一最新SCFIS公布后,贴水收窄至-78.9点。由于行情波动较大,交易所通过限仓、提高保证金以及手续费等措施进行风险控制,EC成交量和持仓量均出现明显回落。开年以来,EC2404日均成交量降至8万手左右,持仓量降至4万手。

1月8日,其对标的现货指数SCFIS(欧线)最新公布的数据为2098.60点,较上期上涨70.9%。

3、集装箱运价

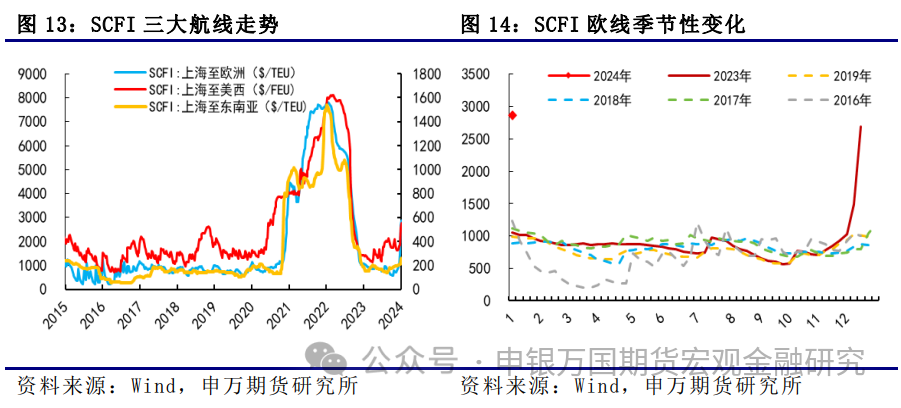

从SCFI各航线的走势来看,均不同程度上涨。1月5日上海至欧洲的SCFI为2871美元/TEU,较上期上涨177美元/TEU,环比上涨6.6%。环比涨幅明显回落,一定程度上表明短期即期运价趋于见顶。上海至美西的SCFI为2775美元/FEU,较上期上涨222美元/TEU;上海至东南亚的SCFI为259美元/TEU,较上期上涨51美元/TEU。

从SCFI欧线季节性变化来看,目前集运仍受到国内春节前出货影响,需求端存有支撑。1月之后,从往年情况来看,将步入传统淡季,但红海局势不确定性影响下,或将形成淡季不淡。近期红海运输又起波澜,媒体报道有一批在红海航行的航运公司现在已经与胡塞武装达成协议,允许其畅通无阻地通过这一重要水域,市场对于班轮公司恢复红海航行预期升温。

4、集装箱运力

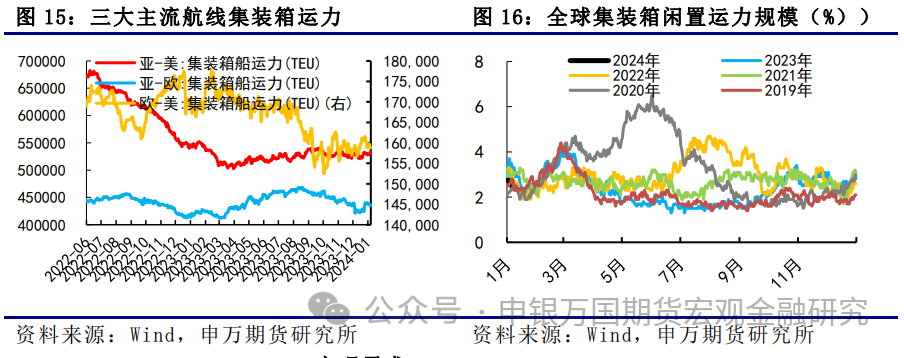

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从527773TEU增至536159TEU,增加8386TEU;跨大西洋集装箱运力从159284TEU降至159852TEU,减少532TEU;亚欧集装箱运力从439095TEU增至441045TEU,增加1950TEU。整体来看,受近期红海局势的影响,班轮公司周转效率下降,亚欧航线运力增加明显。

从运力闲置规模来看,影响较为有限,年后闲置运力规模由2.8%降至2.4%。若后续更多班轮公司选择绕行好望角,预计闲置运力规模将进一步下降,同时由于船期改变或将形成港口拥堵,均会对运价形成支撑。

5、宏观需求

欧元区2023年12月CPI初值同比上升2.9%,低于预期值3%,但高于11月同比增速2.4%,最新欧央行官员表示预计通胀将逐渐放缓,现在还没有讨论降息,预计夏季之前可能都不会讨论相关问题,预计上半年在高利率的影响下,欧线需求仍相对偏弱。2023年12月欧元区经济景气指数为96.4,工业景气指数为-9.2,服务业景气指数为8.4,短期有所反弹,但国内春节前集中出货期过去后,预计2024年需求对于运价难以形成有效支撑。

1、上周市场

油轮运价分化。1月8日,原油运输指数BDTI从1200涨至1416,成品油运输指数BCTI从960降至787。11月最新数据显示,从欧佩克出发的航行中油轮运量从10月的23.8百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.7百万桶/天。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下11月出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。近期美联储官员接连释放鸽派信号,但部分官员仍然坚持降息时间预计延后,中东冲突暂时缓解对油价的冲击逐步消散。随着其他发达经济体央行暂停加息,12月美联储再度暂停,本轮加息已经结束。12月PMI连续3月在荣枯线以下,说明此前生产复苏斜率已经放缓。中央经济工作会议确立明年财政政策提力增效,货币继续精准有效。财政部宣布2024年专项债提前批2.7万亿即将下达,再加上1.38万亿特殊再融资债形成合力,新增8000亿国债资金已经下达到位。目前美联储掉期工具显示最早今年明年3月开始降息。圣诞季临近下出口增速有所支撑,预计2024年二季度航运市场开始反弹。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:目前市场是预期先行,即期欧线运价尚未出现明显变化,马士基、赫伯罗特等全球班轮巨头仍主要在通过绕行好望角运输。船视宝数据显示,最新只有新加坡太平洋船务的两艘小型船声明与以色列无关。红海局势对于集装箱运输影响的不确定性增加,市场预期如果主要班轮公司恢复红海航行,那运价将再度回归到12月中旬前的水平,或者进入淡季后,甚至更低的运价预期。从目前来看,基于红海地缘政治的复杂性,EC盘面波动将较大,建议投资者做好风险控制,短期观望为主,重点关注主要班轮公司表态、绕航情况、以及港口拥堵和缺箱情况。

3、油轮:2024年油轮交付量较为有限,EEXI和CII等环境法规也将限制部分船队运力,一些老旧船或将退出主流航线。需求方面,2024年全球石油需求将增长110万桶/日。总体来看,预计2024年油轮市场的基本面强劲,但地缘政治对市场的影响仍有待观察。

1、地缘政治风险。