国债期货上市对国债收益率曲线特征的影响——基于不同期限国债期货的主成分分析

摘 要

为研究不同品种国债期货上市对收益率曲线各因子的影响,本文采用主成分分析法,对5年期、10年期、2年期以及30年期国债期货上市前后国债收益率曲线变化,从水平、倾斜和曲率3个因子进行实证研究。研究表明,总体上国债期货产品上市对水平因子影响较小,对倾斜因子和曲率因子影响较大,但后两者受影响的期限有所区别——倾斜因子主要在收益率曲线的10年期及以下品种变化较大,而曲率因子则在收益率曲线的短端和长端变化较大。随着30年期国债期货上市,我国已经初步形成了涵盖整条收益率曲线的国债期货产品线,管理收益率曲线平移的能力在提升,管理倾斜和扭转等复杂情况的能力也在增强。

关键词

国债期货 收益率曲线 主成分分析

引言

在金融市场中,多数金融产品需要用国债收益率曲线来定价,国债收益率曲线在宏观领域往往成为投资者判断市场发展趋势的晴雨表。随着我国利率市场化改革成果日渐显著,多数学者也认可我国国债收益率曲线可以作为预测利率走势、通货膨胀和经济增速的工具,对市场进行预期管理有助于实现货币政策对实体经济的精准滴灌。在微观领域,收益率曲线提供的定价功能能够反映出一个国家金融市场的成熟程度。由于投资者对于不同期限收益率曲线的预期是引导市场交易的主要动机,而收益率曲线的期限结构所蕴含的关键利率波动也是管理债券类资产风险的主要依据,所以制定完善的国债收益率曲线是一国金融体系平稳运作的重要基础。

国债期货作为利率风险管理工具,对提高国债市场活跃度、健全国债收益率曲线有着重要意义,也是落实加快发展多层次资本市场战略、稳步推进利率市场化改革的重要保障。中金所先后于2013年9月、2015年3月、2018年8月和2023年4月上市了5年期、10年期、2年期和30年期国债期货。由于国债期货具有交易成本低、价格透明、流动性强的特点,境内外投资者普遍利用其进行利率风险管理。自我国国债期货上市以来,证券公司、私募和公募基金等机构投资者的参与度不断提高;自2020年以来,商业银行、保险公司和外资银行等机构也逐渐参与到国债期货交易中。国债期货品种的日渐全面也进一步促进我国国债收益率曲线的完善和功能发挥。

文献综述

关于国债期货对收益率曲线形成的影响,国内外学者进行了不少研究。Bortz等(1984)和Simpson等(1985)认为,美国国债期货新品种的上市会引起货币市场波动率的下降,但其降幅会随着市场参与者的逐步扩容而收窄,主要原因是投机者参与分散了市场风险。Chatrath和Song(1987)研究了日本国债期货市场,发现新产品的上市使得市场信息传递更加有效。Dungey等(2012)采用二元变量阶跃性检验方法,验证了国债现货和期货价格的联动性,发现两者相关性随着样本频率增加而增强,且不同期限结构与跳跃程度也存在相关关系。

从收益率曲线影响因子方面看,Litterman和Scheinkman(1991)首先借鉴了Ross的多因子套利理论,通过建立线性多因子模型对美国国债收益率变化进行研究,分析了债券收益率和系统性风险及非系统性风险之间的关系,发现水平因子、倾斜因子和曲率因子可以解释90%以上的利率曲线变化。

我国以朱世武和陈健恒(2003)为代表的研究通过主成分分析法发现,第一主成分平行移动不强烈,即解释力度不足,但倾斜和曲率因子贡献率较高,说明仅仅利用利率期限结构的水平移动来进行利率风险管理效果不及此前预期。宋巍(2009)也得出相同的结论。唐革榕和朱峰(2003)使用基于样条函数的FNZ模型对收益率进行拟合后,利用主成分分析法对3个主要因素进行分析,得到3个主成分因子均可以较好地解释我国国债收益率曲线变化。刘玄等(2018)通过主成分分析法度量了国债期货对我国国债收益率曲线的影响,阐述了国债期货对国债收益率曲线形态的影响以及对国债发行效率的重要支持作用。

研究方法和样本选择

(一) 收益率曲线变动因子分析

一般认为,影响收益率曲线变动的因子主要有三种,即平行移动、斜率移动以及曲率移动。国内外大量文献证明,以上三大因子可以解释收益率曲线变动的绝大部分方差。其中,水平因子对应最大的特征根,反映了在绝大多数情况下平行移动起主导作用。另外,收益率曲线对水平因子的变化敏感性与债券久期无明显关系。倾斜因子属于第二特征根,是影响不同期限收益率曲线陡峭方向和程度的重要因子,当市场出现超预期现象导致长短期收益率变化不一致时就会产生倾斜因子变化。最后,当市场对未来波动率预期发生调整或者市场分割造成债券现货供求出现失衡,抑或长久期债券期限溢价发生扰动时,曲率因子作为第三特征根将占据收益率变化的主导地位。

(二) 样本选择

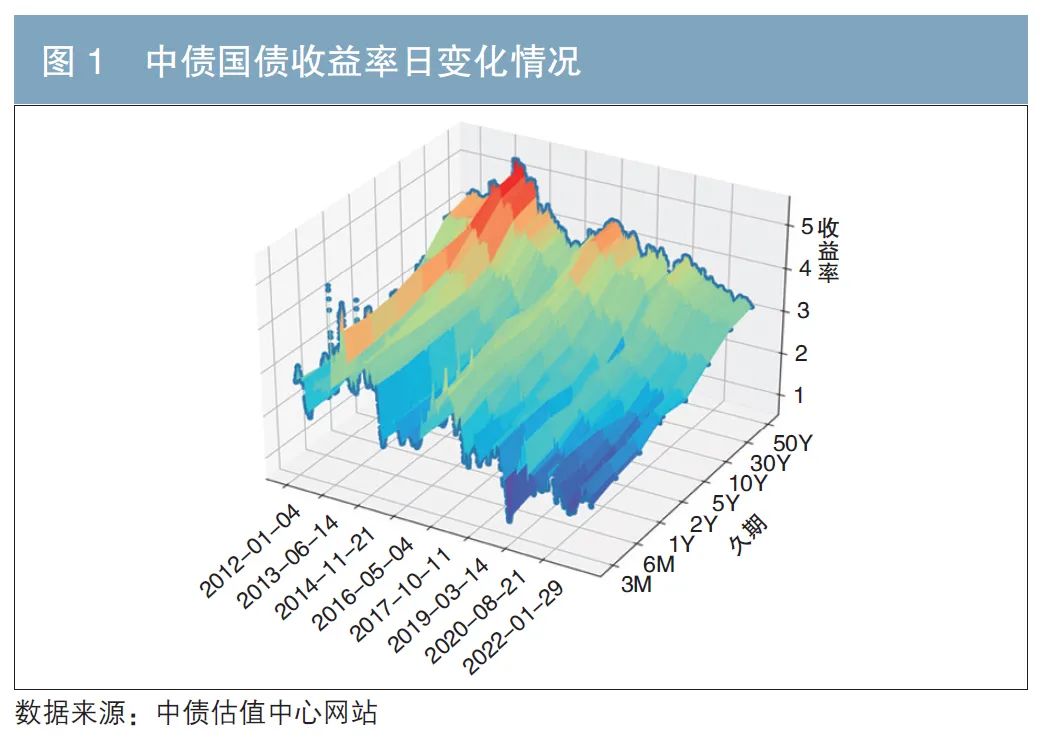

在实证分析中,本文选取了市场较为认可的中债国债收益率曲线作为研究对象,期限范围涵盖3个月、6个月、1年、2年、5年、10年、30年、50年共8个期限,覆盖短期、中期、长期以及超长期限,包括所有已上市国债期货期限以及所有财政部关键期限。如图1所示,自2012年以来,中债国债收益率曲线总体波动较大,但为了更清楚地刻画曲线的变化,本文引入主成分分析法进行分析。

为分析近期我国国债收益率曲线的特征,本文选取2020年5月18日至2023年5月19日为期3年的日度数据,规避了2020年初迅速降息对国债收益率的扰动,通过主成分分析法提取了3个互不相关但影响收益率曲线的主要因子。其相应特征关系表明,这3个因子分别代表了收益率变化中的水平因子、倾斜因子以及曲率因子。为分析不同国债期货品种上市对收益率曲线的影响,本文又分析了5年期、10年期和2年期国债期货产品上市前后半年时间的数据。考虑到30年期产品上市时间短,故只选用了前后1个月的数据。

我国国债收益率曲线的主成分分析

(一)我国国债收益率曲线特征分析

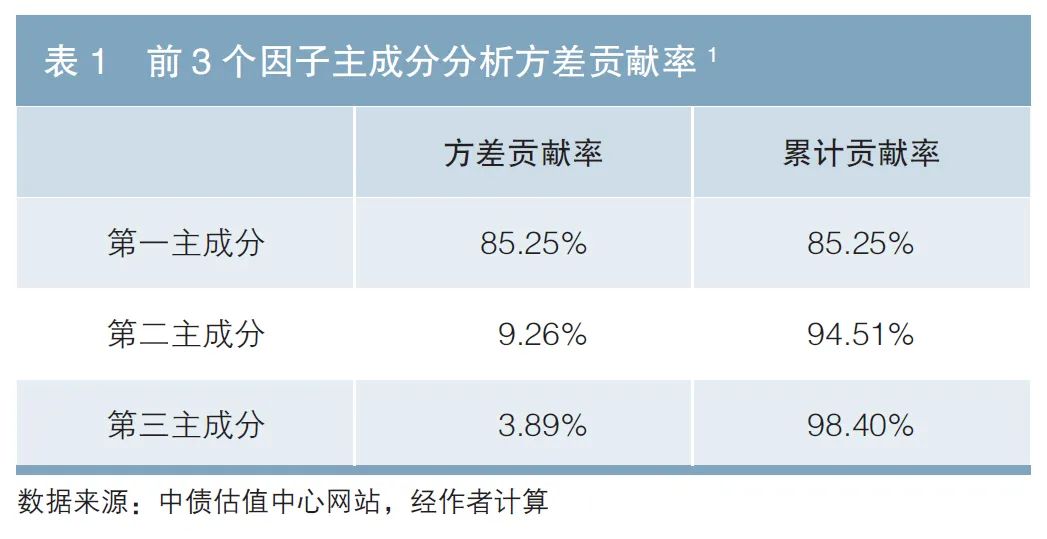

本文首先选取了近3年754个样本点进行分析,通过KMO检验后,所有参数都大于0.7,符合主成分分析法的检验标准。由表1可知,收益率曲线的3个因子的方差贡献率分别为85.25%、9.26%及3.89%,对总体方差的累计贡献率达到98.4%。这个结果与发达国家的类似,可以说这3个因子基本解释了我国国债收益率的主要特征。

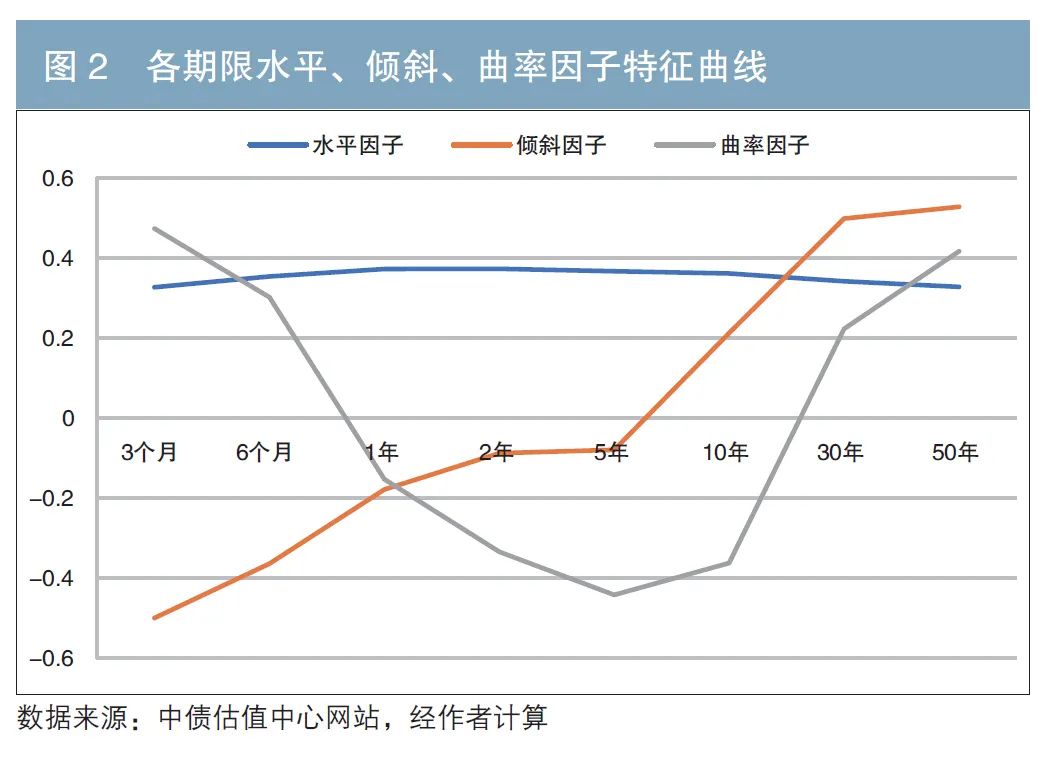

这3个因子的特征向量分别对应收益率变动对水平因子、倾斜因子以及曲率因子的敏感程度。同一因子中某个年限的系数越大,代表该期限的收益率变动受该因子影响越大,从而对收益率曲线整体影响越大。从图2可以看出,水平因子对不同期限的影响几乎持平。但曲率因子整体影响呈现U形,说明其对长期和短期国债收益率的影响较大,而对中期影响较小。

如表1所示,第一主成分即水平因子,对整体样本方差贡献率达到85%以上,是影响收益率曲线的最主要因子。由图2可知,各期限水平因子特征值在0.32左右波动,近似于水平。第二主成分因子即倾斜因子,对整体样本方差贡献率虽然仅为9.26%,远小于水平因子,却是影响收益率曲线的第二大因子。如图2所示,对于期限低于5年期的国债,倾斜因子贡献率都是负数;而对于10年期以上国债,倾斜因子贡献率稳步上升。由于该主成分因子主要衡量收益率曲线的期限利差,所以对中长期与短期债券的期限利差影响尤为明显。在第三主成分即曲率因子方面,由表1可知,其对整体收益率曲线方差贡献率仅为3.89%。第三主成分对利率期限结构的短期、中期和长期有不同方向和程度的影响,主导了收益率曲线的弯曲程度,因此被称为曲率因子。如图2所示,第三主成分整体呈现U形,即在短期和长期收益率曲线上贡献较大,但在1~10年期国债收益率上的贡献皆为负值。这也说明,第三主成分发生变动对1~10年期国债收益率有负向影响,但对短期以及超长期将产生明显正向影响。

(二)不同品种国债期货上市对收益率曲线的影响

1.5年期国债期货

经证监会批准,5年期国债期货于2013年9月6日正式在中金所挂牌交易,因此本文选取了2013年3月6日至9月5日以及2013年9月6日至2014年3月5日两个时间窗口的由中债金融估值中心发布的国债收益率作为对比(其中方差贡献率为品种上市前后半年时间窗口,下同),数据已通过KMO检验,结果如表2所示。

从表2可以看出,自5年期国债期货上市后,5年期国债收益率曲线的水平因子贡献率从原先的41.61%微跌至接近39.57%,降幅不大。虽然1~10年期收益率水平因子贡献率均有削弱,但对长端50年期收益率的贡献率却有很大改善,总体上主要年限的水平因子的贡献率影响相差不大。

在倾斜因子方面,5年期国债期货上市后其对5年期国债收益率的贡献率也从6.08%滑落至上市后的-13.97%,降幅超过20%。且5年期产品上市后, 5年期及更短期限的倾斜因子贡献率均变为负数,同时除了超短和超长期限以外,其余期限贡献率绝对值都有所扩大。与5年期产品上市前在1年期以上收益率贡献率就转为正值明显不同,也说明1至5年期国债收益率曲线斜率发生了明显变化。

曲率因子总体上波动也有所收敛。5年期国债期货上市后,6个月、10年、30年及50年期的曲率因子贡献率变化明显,可见收益率曲线两端的曲率变化加剧。

2.10年期国债期货

10年期国债期货于2015年3月20日正式上市,因此本文选取2014年9月20日至2015年3月19日以及2015年3月20日至9月19日两个时间窗口进行对比,结果如表3所示。

由表3可见,与5年期国债期货不同,在10年期国债期货上市后,水平因子贡献率的下降主要来自10年期及更长期限的国债期货,5年期及更短期限国债收益率的变化幅度较小。

倾斜因子贡献率在10年期产品上市后变化明显,短端的变化从正值变为负值,而10年及更长期限的倾斜因子贡献率都由负转正,且绝对值均有显著提升。其中10年期的变化最大,从原先-40.34%反弹至接近68.13%。在曲率因子方面,10年期国债期货上市后,除了3个月以及30年期以上产品,其他期限的产品收益率曲率因子均有显著提升,其中10年期上升23.84%。

3.2年期国债期货

2年期国债期货经证监会批准于2018年8月17日正式上市,同样本文采用上市前后半年时间窗口作为对比2(见表4)。

从表4可以得出,在2年期国债期货上市后,除了1年以内的超短期限产品以外,各期限产品水平因子贡献率波动较小。但对于1年期以上收益率来说,倾斜因子贡献率绝对值都下降较大,30年期及更长期限的甚至转为负值。在曲率因子方面,2年期收益率贡献率由负转正,表示曲率的影响力提高。5年期及10年期收益率贡献率都有显著提升,但对于超长期限来说,曲率因子贡献率均有下降。

4. 30年期国债期货

中金所30年期国债期货于2023年4月21日正式上市。截至5月25日,30年期国债期货持仓量已达到14304手(单边,下同),累计成交107538手,成交金额为1042亿元,上市首月表现良好。为衡量国债期货上市后对收益率的影响,本文以4月21日为界限,并以其前后各1个月时间窗口对应收益率作为样本,进行主成分分析,结果如表5所示。

通过对比可以发现,30年期国债期货上市对各期限水平因子影响较小。但10年及更长期限的收益率中倾斜因子贡献率显著提升,体现了收益率曲线有变陡趋势。对于曲率因子,50年期的国债收益率曲率因子贡献率有所回落,收益率曲线愈发平滑,也表明我国国债期、现货市场的水平更加成熟,可能的原因是套期保值交易逐步降低了长端利率波动。整体来看,引入30年期国债期货将有助于改善曲率因子在长期国债中的贡献率,降低传统套期保值策略下因为利率波动导致的潜在损失。

需要注意的是,鉴于30年期国债期货推出时间较短,且近期国内外宏观环境可能加大波动率对长期利率曲线的影响,这点从本文实证中也有所体现,故长期国债期货对利率曲线的影响仍需进一步观察。

(三)小结

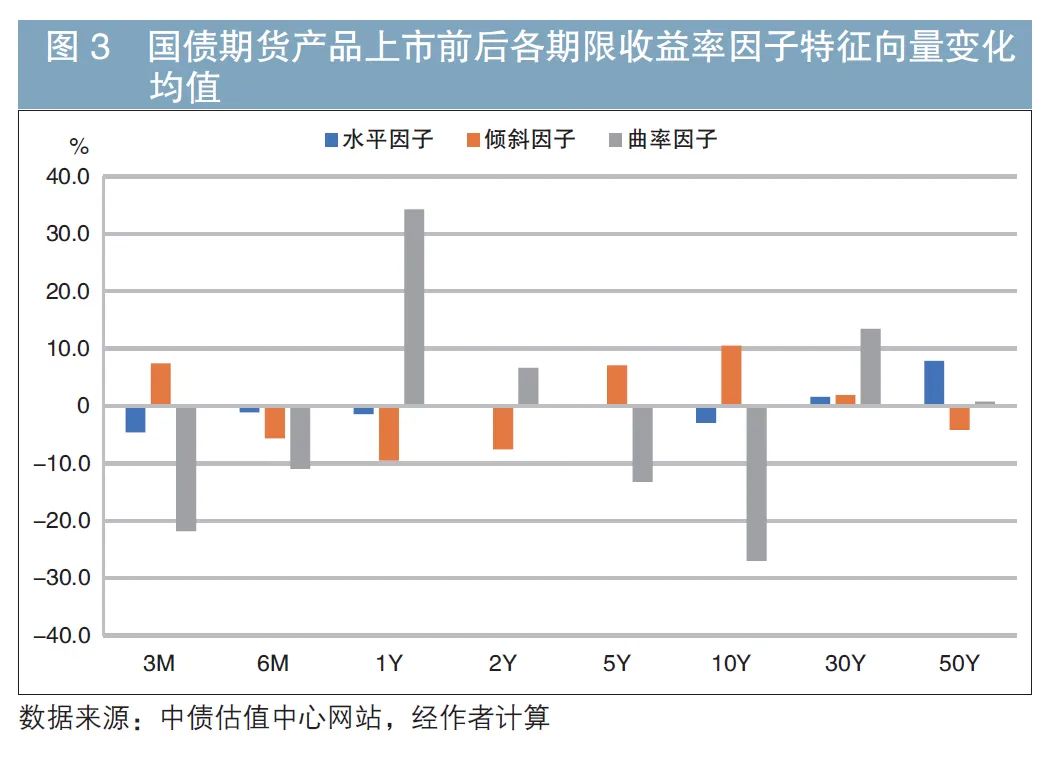

总的来看,在不同国债期货产品上市后,前3个主成分因子合计对5年期、10年期、2年期和30年期国债期货收益率总方差的贡献率分别为 98.46%、97.7%、98.39%和99.18%。由此可见,前3个主成分因子已可以解释我国国债收益率曲线的基本状态。

如果将各期限国债期货上市前后三大因子变动情况均值作一个对比可以发现(见图3),水平因子整体变化较为有限且变化集中于收益率曲线的最长端和最短端,对于期限居中的收益率几乎可以忽略。

倾斜因子在期货品种上市后对于中期利率有明显提升,体现了期限溢价的作用得到加强,对收益率曲线两端的影响也比中间年限影响收敛,收益率曲线明显变平缓。

曲率因子的影响较为复杂,整体呈现倒U形分布。对于中短端及长端国债收益率,曲率因子变化以正为主。新品种上市对1年期收益率的曲率因子影响上升幅度超过30%。然而,对于3个月期与10年期的国债期货,曲率因子却具有负向作用,其负向贡献率超过20%。

建议

一是对曲率因子实证分析表明国债期货上市对于中期品种波动率影响更加突出。由此,笔者建议进一步扩大机构投资者范围和对外开放,在防范风险的前提下加速推进银行、保险及外资等中长期资金入市,丰富市场投资策略,从而减少波动率对市场的负面扰动。

二是国内收益率曲线短端无论从曲率还是倾斜因子的角度看,其变动很频繁。随着我国利率市场化改革进一步深化,短端利率面临的风险也不容忽视,未来可以考虑推出基于相应期限的短端利率产品,进一步提升各类投资者应对利率风险的能力。

三是结合国际经验,国债做市可以有效抵御利率波动的风险。笔者建议在交易所和银行间市场互联互通的背景下,应进一步加强一、二级市场的联动,健全我国国债收益率定价基准以便提升可交割券流动性,提高参与做市机构积极性并限制非理性交易及利率超调对价格的扰动。

注:

1.本文图表如没有特别标注出处,数据来源均为作者计算。

2.值得注意的是,由于中债估值于2016年2月至2019年1月暂停发布2年期收益率数据,本文采用同期中证国债收益率进行替代,虽然两者有所差异,但整体相关性满足主成分分析需要。

参考文献

[1]刘玄,吴长凤,鲍思晨. 国债期货对国债收益率曲线及国债发行的影响[J]. 债券,2018(10):38-44. DOI: 10.3969/j.issn.2095-3585.2019.10.009.

[2]宋巍. 我国国债利率期限结构的动态实证研究[J]. 技术经济与管理研究,2009(6):116-119.

[3]唐革榕,朱峰. 我国国债收益率曲线变动模式及组合投资策略研究[J]. 金融研究,2003(11):64-72.

[4]朱世武,陈健恒 .交易所国债利率期限结构实证研究[J]. 金融研究,2003(10):63-73.

[5] CHATRATH A, SONG F. Information and volatility in futures and spot markets: The case of the Japanese yen[J]. The Journal of Futures Markets (1986-1998), 1998, 18(2): 201

[6] BORTZ GARY A. Does the treasury bond futures market destabilize the treasury bond cash market?[J]. The Journal of Futures Markets (pre-1986), 1984, 4(1): 25.

[7] DUNGEY M, HVOZDK L. Cojumping: Evidence from the US Treasury bond and futures markets[J]. Journal of Banking & Finance, 2012, 36(5): 1563-1575.

[8]EVANS C.L, MARSHALL D.A, Monetary policy and the term structure models[J].Journal of Finance,2000,55:1943-1978.

[9] LITTERMAN R B, SCHEINKMAN J A. Common factors affecting bond returns[J].The Journal of Fixed Income, 1991,1(1): 54-61.

[10] SIMPSON W G, IRELAND T C. The impact of financial futures on the cash market for treasury bills[J].Journal of Financial and Quantitative Analysis, 1985,20(3): 371-379.

◇ 本文原载《债券》2023年12月刊