1、市场概述:

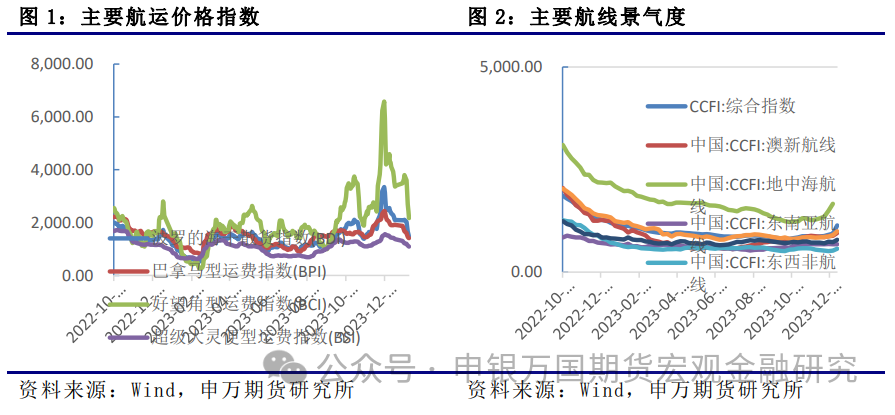

干散货航运:SCFI综合指数大幅上涨,主要航线均维持涨价,影响外溢美线涨幅更大。红海事件持续发酵,针对英美空袭胡赛武装宣布将袭击所有与美英利益相关船只,目前影响已外溢至美线,多数船司宣布绕行,短期运价或维持偏强。

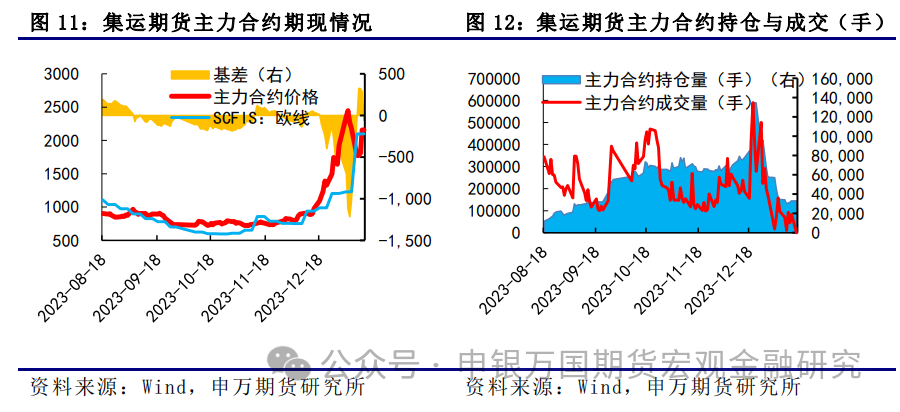

集装箱航运:1月12日当周,市场主要还是受到红海事件的牵引。EC2404当周下跌5.07%,收于2157.1点。1月15日,其对标的现货指数SCFIS(欧线)最新公布的数据为3140.70点,较上期上涨49.7%。

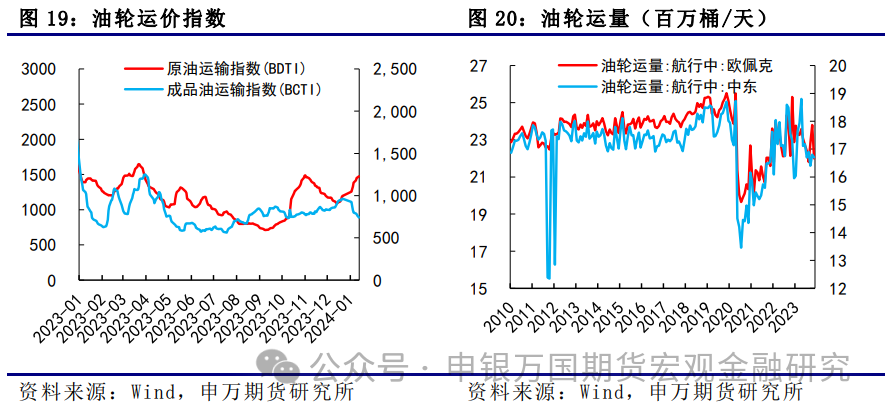

油轮:油轮运价分化。1月12日,原油运输指数BDTI从1384涨至1473,成品油运输指数BCTI从799降至741。

2、总结展望:

干散货航运:12月信贷增量略不及市场预期,居民消费对CPI的拉动虽已初步体现,但货币进一步宽松呼吁声音较去年升高。目前美联储掉期工具显示最早今年明年3月开始降息。供应链政策支持下12月出口同比超预期,预计2024年二季度航运市场开始反弹。

集装箱航运:美国和英国开始对也门境内与胡塞武装有关的目标实施打击,地缘冲突趋向长期化,欧线班轮公司绕航比例进一步增加至54%。最新公布的SCFIS欧线为3140.70点,环比上涨49.7%,反映1月上旬的出港结算价,表现是超市场预期的,有助于短期多头情绪的升温,但目前不建议追高。目前线上即期订舱价格处于上行趋势中,但上行斜率放缓,1月下旬已有下降趋势,关注主要班轮公司1月下旬的价格变化。当前市场流动性不足下盘面波动较大,建议轻仓观望,注意风险防范和仓位控制, EC2404预计波动区间为1750-2400。

油轮:2024年油轮交付量较为有限,EEXI和CII等环境法规也将限制部分船队运力,一些老旧船或将退出主流航线。需求方面,2024年全球石油需求将增长110万桶/日。总体来看,预计2024年油轮市场的基本面强劲,但地缘政治对市场的影响仍有待观察。

3、风险提示:

1)地缘政治风险

1、干散货航运

SCFI综合指数大幅上涨,主要航线均维持涨价,影响外溢美线涨幅更大。本周红海事件持续发酵,针对英美空袭胡赛武装宣布将袭击所有与美英利益相关船只,目前影响已外溢至美线,多数船司宣布绕行,短期运价或维持偏强。截至1月12日收盘,主力EC2404收于2157.1点;截至1月8日,SCFIS欧线指数环比大幅上涨70.9%至2098.6点。截至1月12日, SCFI综合指数上升至2206.03点,周度环比上升16.3%。

2、集装箱航运

1月12日当周,市场主要还是受到红海事件的牵引。周一市场延续震荡态势,班轮公司多数仍在绕好望角运输,绕航比例逐步增加。周二受胡塞武装有条件同意班轮公司通过红海运输的小作文影响,尽管马士基和赫伯罗特均否认,EC合约开盘全数跌停。后半周,市场震荡回升,回补前期缺口,流动性不足下盘面波动较大。根据船视宝最新数据,目前声明与以色列无关的为4艘小型集装箱船。

周度来看,EC2404当周下跌5.07%,收于2157.1点。由于SCFIS的相对滞后性,上周一公布的SCFIS为2098.60点,较前期上涨70%,基本对应12月底的出港运价结算情况,基差由深度贴水转为升水。由于行情波动较大,交易所继续限仓、采取较高的保证金以及手续费等措施进行风险控制,EC成交量和持仓量继续回落。上周,EC2404日均成交量降至6万手左右,持仓量降至3万手。

1月15日,其对标的现货指数SCFIS(欧线)最新公布的数据为3140.70点,较上期上涨49.7%。

3、油轮

油轮运价分化。1月12日,原油运输指数BDTI从1384涨至1473,成品油运输指数BCTI从799降至741。11月最新数据显示,从欧佩克出发的航行中油轮运量从10月的23.8百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.7百万桶/天。

1、 行业要闻

胡塞与美英袭击冲突扩大。据也门媒体13日报道,荷台达当天发生爆炸,该市日前遭美英战机空袭。根据法新社援引当地安全官员的消息,这起爆炸是袭击所致,胡塞武装位于荷台达郊区的一个火箭弹发射阵地遭到打击。有法新社当地雇员表示她听到了间隔90分钟的两声爆炸声。新一轮巴以冲突爆发后,也门胡塞武装使用无人机和导弹多次袭击红海水域目标。美国和英国于12日凌晨对也门首都萨那等地的胡塞武装目标发动打击,胡塞武装称,包括首都萨那、红海城市荷台达在内的多地遭到美英73次袭击。在当地时间13日凌晨,美军再次对胡塞武装目标发动了打击。据胡塞武装运营的媒体报道,位于萨那北部的戴拉米空军基地当天遭袭。

红海冲突对我国出口影响值得关注。在1月12日国新办举行的新闻发布会上,中国海关总署新闻发言人吕大良就红海局势如何影响中国的外贸进行了回应。他表示,红海水域是重要的国际货运航道,水域的安全和稳定对全球货物贸易和供应链都具有重要意义,也攸关全世界众多企业的利益。吕大良表示,当前该水域的正常通行受到了一些影响,给航路通畅、国际贸易、企业利益都增加了不稳定、不确定性因素,中方目前持续保持关注。

2、贸易及港口需求

港口活跃度小幅改善。目前全球港口日均挂靠约1440次,近期港口挂靠整体平稳小幅回落,除中国的海外港口日均挂靠次数约1189次。目前港口活跃度整体仍偏稳定。中国港口挂靠的日均次数为1189次,挂靠运力2966万GT;美国港口挂靠日均次数为4359次,挂靠运力1223万GT。我国和美国港口运转活跃度整体有所改善。

3、国际船运租金变化

租金盈利先扬后抑。目前9000TEU船舶6-12个月日租金4.13万美元;6800TEU船舶6-12个月日租金2.6万美元;4400TEU船舶6-12个月日租金1.8万TEU,大型船租金水平提升明显。根据克拉克森统计的集装箱船的日均盈利水平,目前集装箱船日均盈利为1.72万美元/天,近期盈利水平有所提升,2019-2020年盈利均值大约在1.39万美元/天,2021-2022年度中枢陡升约4倍至5.98万美元/天。

拆解船只数量加大。拆解船方面,集装箱船拆解价值小幅增加,但较前期峰值有所降低,目前仍处历史高位,2023年11月,集装箱船拆解的运力约为11091TEU,较上月继续减少;拆解船的平均船龄约28.46年,拆解船船龄均值小幅下降。集装箱船拆解价值小幅增加,但较前期峰值有所降低,目前仍处历史高位,截至5月中大型船拆解价值约在1050-1200万美元,小型船约590-720万美元。

二手活跃度提升。船舶市场二手交易活跃度提升,去年下半年后交易价格逐渐回落,近期整体偏稳;克拉克森二手交易价格指数134.18,目前5年期11500TEU二手交易价约9200万美元,4500 TEU的二手价约3400万美元,2150/2250 TEU船型约2350万美元。

拥堵高于历史中枢水平。目前全球港口拥堵运力约886万TEU,同比上升1.31%,拥堵运力占所有船队运力的31.77%,港口拥堵目前基本平稳,本周小幅提升。目前国内港口拥堵的运力约263万TEU;美东港口拥堵运力约77.08万TEU,美西港口约54.19万TEU。美东运力拥堵情况从去年开始持续缓解;近期年底国内货量增加叠加巴拿马运河干旱主要港口拥堵率有所提升,交通情况整体仍向疫情前水平趋近,小幅高于历史中枢。

海外空箱依旧严重。目前长滩港空箱量当月值约15064TEU,洛杉矶港约140.9TEU,本月洛杉矶和长滩港空箱量小幅增加。目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。

4、航运衍生品市场变化

集运指数近期波动较大。即期欧线运价尚未出现明显变化,马士基、赫伯罗特等全球班轮巨头仍主要在通过绕行好望角运输。船视宝数据显示,最新只有新加坡太平洋船务的两艘小型船声明与以色列无关。现货报价方面,1月11日,上海至鹿特丹ETD第3周20GP和40GP分别提涨至3430美元/TEU和4719美元/FEU。1月12日早盘,集运指数(欧线)期货高开,主力2404合约一度涨超11%。消息面上,据央视新闻报道,当地时间1月10日下午,也门胡塞武装发表声明称,胡塞武装通过导弹和无人机在前一天晚上展开了针对美国军舰的袭击行动,这也是胡塞武装第一次针对美国军舰在红海上展开军事行动。

上期能源实施监管风控措施。上周,上海国际能源交易中心发现2组4名客户以及1组公司账户在集运指数(欧线)期货品种交易中涉嫌未申报实际控制关系,根据《上海国际能源交易中心交易规则》《上海国际能源交易中心实际控制关系账户管理细则》的相关规定,决定对上述客户在集运指数(欧线)期货品种上采取限制开仓1个月以及限制出金的监管措施。

5、铁矿及煤炭航运市场分析

铁矿需求方面,疏港延续高位,钢厂仍在补库,本周日疏港量312.81万吨,环比增加7.53万吨,随着补库接近尾声,对铁矿需求的支撑继续下降。供应方面,铁水产量虽然有所回升,但在钢厂亏损背景下,铁水预计保持低位,港口和钢厂延续累库。近期铁矿发运虽然有所下降,但总体符合季节性特征。政策和补库预期已经交易了很长一段时间,市场开始担心钢材的累库和节后需求的弱势。煤炭需求方面,根据Mysteel数据,全国独立焦企全样本产能利用率为74.2%,环比下降1.32pct。焦企亏损压力下市场采购情绪一般,高价煤成交偏弱。供给方面,本周,京唐港主焦煤价格为2580元/吨(环比-1.15%)。焦煤方面:产地方面,主产地煤矿以安全生产为主,年前供应增量有限。

1、行业要闻

全球集装箱船运力将突破3000万TEU。根据波罗的海国际航运公会(BIMCO)的统计,全球集装箱船运力将于2024年首次突破3000万TEU。BIMCO最新市场报告显示船厂在2023年交付了350艘新造集装箱船,运力达到220万TEU,打破了2015年170万TEU的交付纪录。对此,BIMCO解释称由于2023年集装箱船拆解量相对较低,在新造船大量进入市场后使得全球集装箱船运力增长了8%,是自2011年以来的最大增长率。其中2023年交付量最高的是超过15000TEU的大型集装箱船。预计2024年新交付的集装箱船将进一步增长至478艘、310万TEU,比2023年增长41%,再次刷新新船交付纪录,其中包括83艘超过15000TEU的大型集装箱船。如果所有新船按期交付预计,2024年全球集装箱船运力将同比增长10%,到2024年年底运力将首次超过3000万TEU。

美英发动空袭,红海局势升级。当地时间10日,也门胡塞武装发表声明称,他们于9日在红海海域向美国军舰发起大规模袭击。美国中央司令部证实,9日美国和英国的军舰在红海拦截了胡塞武装发射的多架无人机和多枚导弹。据报道,这是也门胡塞武装第一次针对美国军舰在红海展开军事行动。当地时间12日凌晨,也门首都萨那传出至少三声巨大的爆炸声。有媒体援引来自美国官员的消息报道称,美国与英国当天对也门胡塞武装的目标进行了空袭,以作为对胡塞武装在当天凌晨向亚丁湾国际航道发射反舰弹道导弹的回应。据来自也门胡塞武装的消息证实,有也门的城市遭到空袭。也门当地时间13日凌晨,美国和英国军队对也门首都萨那发动新一轮空袭。

2、集运指数(欧线)期货

1月12日当周,市场主要还是受到红海事件的牵引。周一市场延续震荡态势,班轮公司多数仍在绕好望角运输,绕航比例逐步增加。周二受胡塞武装有条件同意班轮公司通过红海运输的小作文影响,尽管马士基和赫伯罗特均否认,EC合约开盘全数跌停。后半周,市场震荡回升,回补前期缺口,流动性不足下盘面波动较大。根据船视宝最新数据,目前声明与以色列无关的为4艘小型集装箱船。

周度来看,EC2404当周下跌5.07%,收于2157.1点。由于SCFIS的相对滞后性,上周一公布的SCFIS为2098.60点,较前期上涨70%,基本对应12月底的出港运价结算情况,基差由深度贴水转为升水。由于行情波动较大,交易所继续限仓、采取较高的保证金以及手续费等措施进行风险控制,EC成交量和持仓量继续回落。上周,EC2404日均成交量降至6万手左右,持仓量降至3万手。

1月15日,其对标的现货指数SCFIS(欧线)最新公布的数据为3140.70点,较上期上涨49.7%。

3、集装箱运价

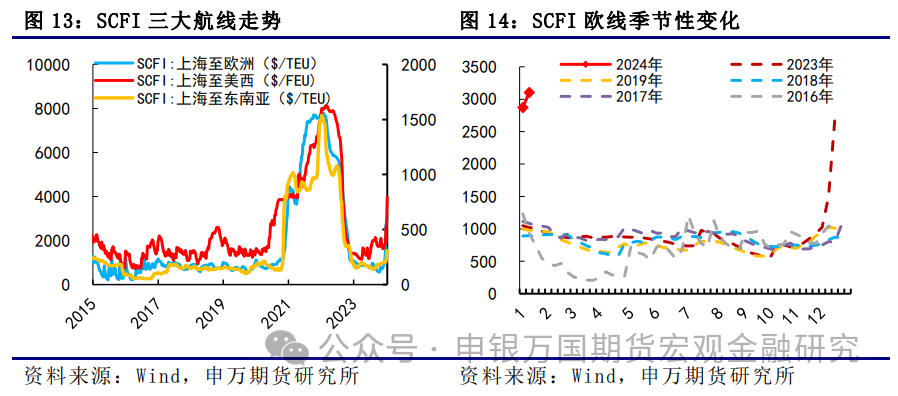

从SCFI各航线的走势来看,均不同程度上涨,欧线涨幅放缓,美线涨幅明显扩大,部分美线船只被调到欧线,使得美线运力缩减,对运价形成提振。1月12日上海至欧洲的SCFI为3103美元/TEU,较上期上涨232美元/TEU,环比上涨8.1%。环比涨幅基本在预期之内,短期即期运价趋于见顶,1月下旬即期线上订舱运价有小幅回落的迹象,关注订舱运价变化对盘面情绪的影响。另一方面,由于期货对应的现货为SCFIS而非SCFI,部分附加费或无法计入SCFIS中或使得SCFIS涨幅不及预期,导致盘面多头情绪降温明显。

从欧线季节性变化来看,目前集运仍受到国内春节前出货影响,需求端存有支撑。1月之后,从往年情况来看,将步入传统淡季,目前1月下旬的即期线上订舱运价已有小幅回落的迹象。同时周末红海局势升级,英美对也门胡塞武装发动空袭,欧线班轮公司绕航比例超过54%,目前来看存在长期绕航的可能性,关注后续港口拥堵和缺箱情况。

4、集装箱运力

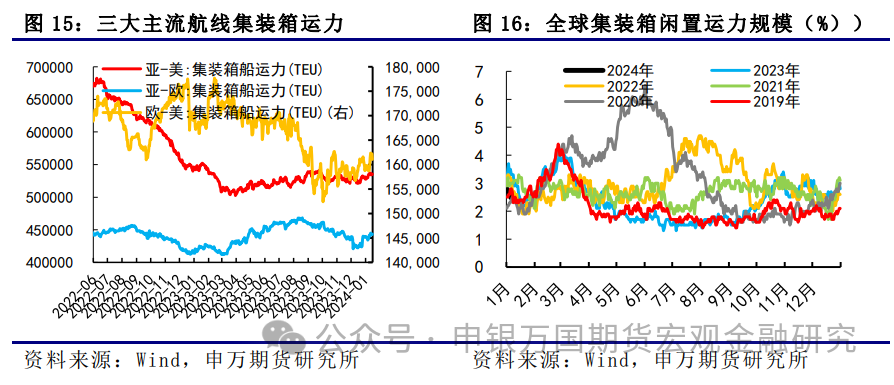

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从534890TEU降至534367TEU,减少523TEU;跨大西洋集装箱运力从158752TEU增至162181TEU,增加3429TEU;亚欧集装箱运力从436976TEU增至442541TEU,增加5565TEU。整体来看,2023年12月中旬以来,受绕航影响,亚欧航线运力持续增加。

从运力闲置规模来看,影响较为有限,年后闲置运力规模由2.8%降至2.4%,上周维持在2.4%左右。若后续更多班轮公司选择绕行好望角,预计闲置运力规模将进一步下降,同时由于船期改变或将形成港口拥堵,均会对运价形成支撑。

5、宏观需求

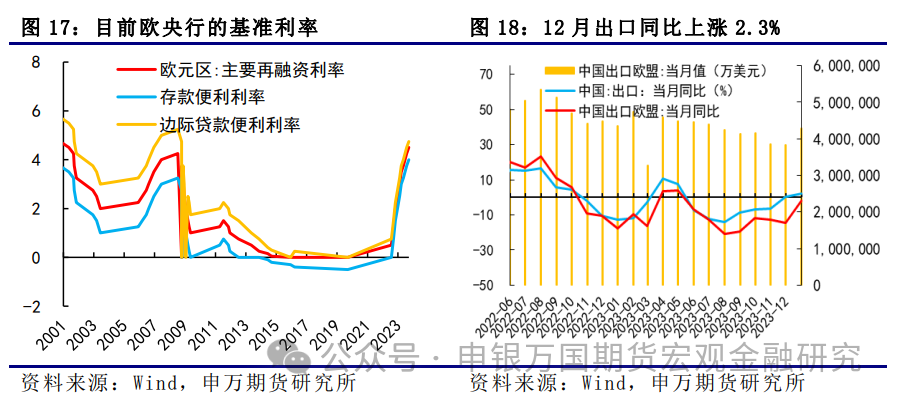

需求方面,欧央行发布经济公报,短期内欧洲经济增长预计继续低迷,2023年、2024年经济增长率分别为0.6%、0.8%。欧央行行长拉加德表示利率已达到峰值,一旦数据确认通胀路径,欧洲央行就可以开始降息。从目前看,欧央行上半年大部分时间大概率将维持高利率,需求方面难以出现有效支撑。12月中国出口同比上涨2.3%,出口欧盟同比下降1.93%,降幅出现明显收窄,一定程度上反映了节前集中出货的季节性需求旺季。持续性有待进一步验证。

1、上周市场

油轮运价分化。1月12日,原油运输指数BDTI从1384涨至1473,成品油运输指数BCTI从799降至741。11月最新数据显示,从欧佩克出发的航行中油轮运量从10月的23.8百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.7百万桶/天。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下11月出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。近期美联储官员接连释放鸽派信号,但部分官员仍然坚持降息时间预计延后,中东冲突暂时缓解对油价的冲击逐步消散。随着其他发达经济体央行暂停加息,12月美联储再度暂停,本轮加息已经结束。12月信贷增量略不及市场预期,居民消费对CPI的拉动虽已初步体现,但货币进一步宽松呼吁声音较去年升高。目前美联储掉期工具显示最早今年明年3月开始降息。供应链政策支持下12月出口同比超预期,预计2024年二季度航运市场开始反弹。目前美联储掉期工具显示最早今年明年3月开始降息。圣诞季临近下出口增速有所支撑,预计2024年二季度航运市场开始反弹。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:美国和英国开始对也门境内与胡塞武装有关的目标实施打击,地缘冲突趋向长期化,欧线班轮公司绕航比例进一步增加至54%。最新公布的SCFIS欧线为3140.70点,环比上涨49.7%,反映1月上旬的出港结算价,表现是超市场预期的,有助于短期多头情绪的升温,但目前不建议追高。上周五的SCFI欧线价格为3103美元/TEU,环比增加232美元/TEU(+8%),反映1月中旬订舱价格,基本符合市场预期。目前线上即期订舱价格处于上行趋势中,但上行斜率放缓,1月下旬已有下降趋势,关注主要班轮公司1月下旬的价格变化。当前市场流动性不足下盘面波动较大,建议轻仓观望,注意风险防范和仓位控制, EC2404预计波动区间为1750-2400。

3、油轮:2024年油轮交付量较为有限,EEXI和CII等环境法规也将限制部分船队运力,一些老旧船或将退出主流航线。需求方面,2024年全球石油需求将增长110万桶/日。总体来看,预计2024年油轮市场的基本面强劲,但地缘政治对市场的影响仍有待观察。

1、地缘政治风险。