Mysteel:图说2023年黑色系商品现货收益率和价格波动率——比较,解析和展望

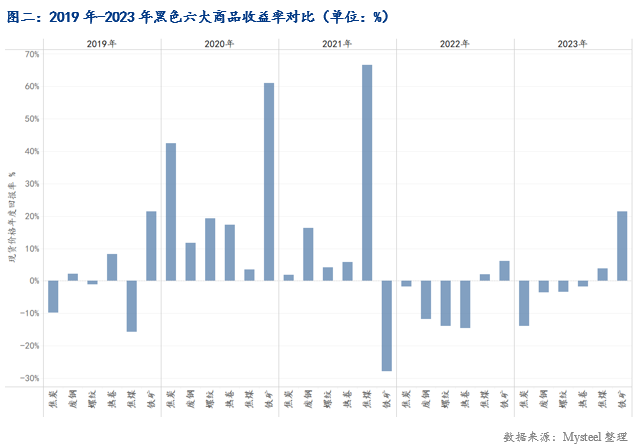

2023年,中国钢铁市场整体呈现供强需弱,在宏观经济稳中求进的背景下,黑色系六大品种现货年度收益率和波动率双双处于近年来较低水平。

跨品种比较,2023年六大品种中铁矿的现货价格1 波动最小,废钢2 紧随其后;螺纹3 和热卷4 的价格波动均处于中间水平;焦煤5 和焦炭6 的价格波动幅度较大,其中焦煤的价格波动最为剧烈。

2023年钢材品种由于供强需弱,炼钢利润不彰,库存水平降低,收益率和价格波动率降低。原料端之焦煤由于进口供应大幅增加,价格波动较大,并打压焦炭价格。而对需求弹性不大的铁矿在供应端边际增加的供需格局下则出现收益率上升和波动率稳定的价格特征。

预计2024年政策端对钢材市场供应和消费的影响将强于2023年,或导致黑色系商品价格波动率加大。

【正文】

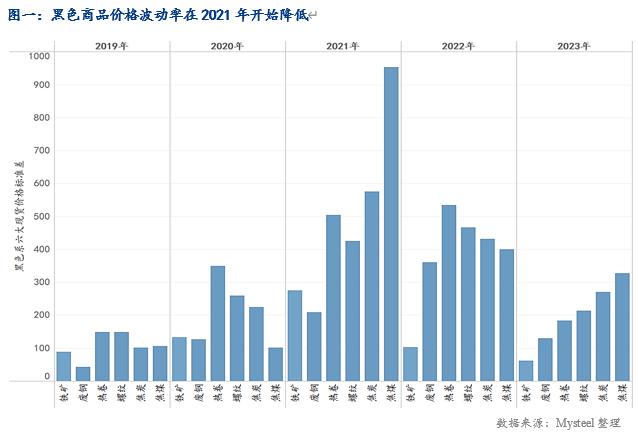

一、2023年黑色商品波动幅度较往年更为平缓

二、2023年黑色现货波动率比较:铁矿垫底,焦煤领先

各品种具体状况如下:

铁矿:23年铁矿现货价格波动率最小,主要因供需均较为稳定,矿价涨跌行情较顺畅。铁水产量除年初和年末外,其余时间日均产量均在240万吨上下窄幅波动;矿山发运方面受天气和事故影响也弱于往年,因而价格整体在750-1050元/吨区间运行。

废钢:2023年废钢波动率为黑色商品中次低。炼钢利润率低位运行,导致废钢价格在全年大部分时间内较为稳定,并低于铁水成本。

螺纹:2023年螺纹价格全年波动区间在 3500-4400元/吨。螺纹基本面呈现“三低”:低产量、低需求、低库存;螺纹市场总体矛盾并不突出。全年螺纹价格围绕政策预期波动,但稳中求进的宏观政策和对房地产市场托底式政策推进并未整体提升螺纹价格,螺纹价格基本围绕其原材料成本波动。

热卷:23年热卷现货价格波动率下行。由于2023年粗钢产量受政策影响较小,23年热卷波动率首次低于螺纹,卷螺需求表现分化:热卷价格体现需求旺(卷板主流下游制造业(汽车、船舶)联合热卷出口协同发力维持热卷环比微增)但供应更强的格局,同样难以出现价格大幅波动。因此23年热卷价格在3750-4450元区间内波动。

双焦:在国际煤价下跌,蒙古国和俄罗斯进口焦煤通道打开之后,焦煤进口在2023年大幅上涨,有效消除焦煤供应瓶颈,价格波动加大。但2023年下游钢材的生产限制影响少于往年,对焦炭需求稳定,导致煤涨焦跌。

焦炭受制于自身产能过剩和炼钢企业利润不彰,价格下行且受季节性需求变化波动加大,波动率在黑色系中仅次于焦煤。

三、2023年黑色系商品对2024年价格的启示:价格波动率或大于2023年

供需关系:2023年钢铁行业产能过剩,市场供应充裕,钢材价格难以出现大幅波动。但随着国家的环保政策日益严格,以及供给侧结构性改革不断深化,导致产量增速放缓,钢铁企业的生产成本持续上升,同时需求方面受制造业和出口的景气程度支撑,市场供应压力有所减轻,限制了钢材价格的波动幅度。

原料端稳定:2023年,铁矿石市场依旧保持对进口高度依赖: 1-11月铁矿石进口量同比增长6.2%。供需关系相对平衡的环境下,铁矿石价格表现坚挺,年均价维持近120美元/吨高位。

政策调控:2023年政策端没有采取过较大的政策性限产或需求刺激手段,钢铁产量和需求相对稳定,虽然价格波动受政策预期形成小周期,但全年来看政策引发的持续性价格波动较少。

基差收敛:2023年黑色商品的基差呈现出收敛的态势,反映了市场对未来价格的预期趋于一致,价格波动受基差的影响较小。今年黑色系商品01-05合约价差与过去三年相比总体水平较低,且价差波动范围不大。究其原因,需求预期偏弱但现实偏强,主要得益于出口需求的拉动;同时,高产量预期偏弱,但目前钢材产量仍处高位,这些因素共同影响了钢材价格的走向,使其波动程度相对较小。

预计2024年政策端对钢材市场供应和消费的影响将强于2023年,或导致黑色系商品价格波动率加大。一方面,2023年政策刺激以稳为主,但2024年政策力度会加码,保证中国经济成长动力,尤其是财政政策配合货币政策可能多有作为;另一方面,“绿色低碳”作为2024年中国钢铁行业大力倡导的新风向之一,或对钢材生产结构和产量产生影响,包括电炉钢厂的产量贡献对不同原材料价格的影响。

注:文中*号分别代表以下规格的价格(除废钢外均为含税价格):

1 铁矿:青岛港 PB 粉(车板含税湿吨价格)

2 废钢:张家港重废(厚度≥6mm)

3 螺纹:上海螺纹 HRB400E20mm

4 热卷:上海 Q235B:4.75*1500*C.

5 焦煤:临汾低硫主焦

6 焦炭:日照港准一级出库