集运运价上涨为何如此迅速?_申万期货_航运专题

2024-01-18 09:08:06

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

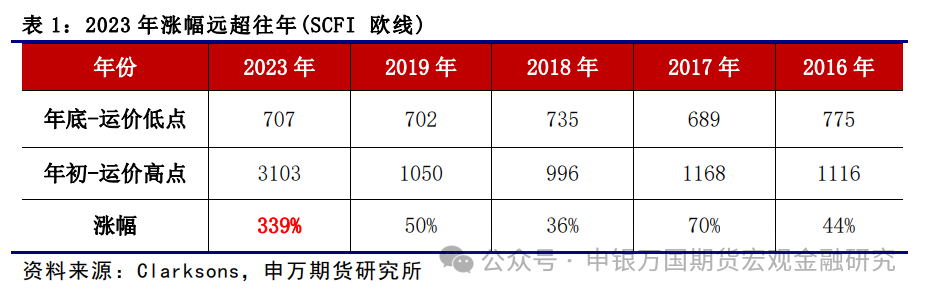

2023年涨幅远超往年。2023年底,地缘冲突外溢使得班轮公司不得不选择绕行好望角,航行时间和成本均增加,今年运价涨幅已高达339%。

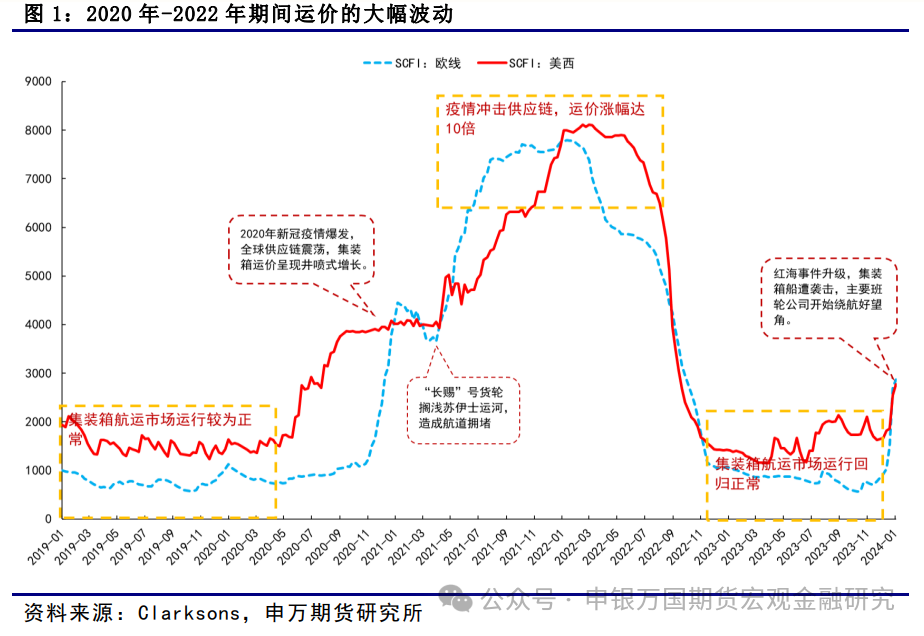

疯狂的大牛市。回溯到2020年-2022年,由于新冠肺炎疫情曾导致航运市场开启了一轮较为疯狂的运价周期。SCFI欧线运价从700多美元/TEU最高涨至7797美元/TEU,涨幅高达10倍。

运价大幅波动,原因何在?

-

无库存:是服务,而非商品。集装箱运输作为一种服务,其特殊性在于并无库存这一概念。一旦运价出现大幅涨价,货主企业的货物发运需求无缓冲空间,不会因涨价而搁置,只能被动接受涨价。

-

供给集中:班轮公司近乎垄断竞争格局。全球前五大班轮公司占集装箱总运力的64.9%,全球前十大班轮公司运力占比高达84.5%,近乎垄断竞争格局。

-

相当重要:无可替代的其他运输方式。根据克拉克森的数据统计,按重量来看,海运量占全球贸易运输量的90%以上。和其他运输方式相比,它几乎是不可替代的。

-

下游偏刚需:关乎国计民生。通过集装箱运输的主要是处于上游的基础零件等偏资源品,如果这些物品无法按时到达,欧洲的终端产品就无法生产,工业和消费均会受到影响。

总结与展望。自2020年疫情引发集运运价的疯狂大周期后,2023年集运市场刚步入以往的正常运行期间,2023年末地缘冲突的风险外溢就导致欧线运价在不到1个月内,上涨了3倍,相较于2010-2019十年期间的运价波动明显加剧,同时运价大幅波动的间隔时间也在缩短。当前,国际动荡变革加剧,地缘政治形势又趋紧张,未来航运新格局或在逐渐酝酿塑造之中。

风险提示:地缘政治风险超预期。

正文

01

2023年涨幅远超往年

自12月14日马士基的集装箱船在曼德海峡附近遭到袭击后,四大国际航运公司陆续宣布暂停在红海航行,集运欧线运价开启迅速上涨。

现货运价指数大幅上涨。1月15日,最新公布的SCFIS欧线为3140.70点,较12月初的752.70点上涨2388点,涨幅高达317%。以SCFI指标来看,欧线订舱价从12月初的851美元/TEU涨至3103美元/TEU,涨幅达265%,集运欧线期货一度连续多个交易日涨停。

2023年涨幅远超往年。本来12月作为传统旺季,长协签订期+春节前集中出货期多期叠加,运价通常都会有阶段性的上行期。以2016年-2019年集运市场运行较为正常的年份计算,从年底的运价低点到年初旺季结束后的高点,平均涨幅在50%左右。而2023年底,地缘冲突外溢使得班轮公司不得不选择绕行好望角,航行时间和成本均增加,今年运价涨幅已高达339%。

回溯到2020年-2022年,由于新冠肺炎疫情曾导致航运市场开启了一轮较为疯狂的运价周期。疫情初期,部分境外港口拥堵,导致船舶运行效率和空箱周转率大幅下降,空箱在境外港口通过海运回调缓慢,集装箱“一箱难求”,同时船舶运力紧张状况凸显,现货市场出现“一舱难求”,推动集装箱运价出现大幅上涨。SCFI欧线运价从700多美元/TEU最高涨至7797美元/TEU,涨幅高达10倍。

2022年初,随着港口拥堵等供应链不畅的压力大幅缓解,船舶周转效率有效提升,同时全球集装箱运输需求偏为疲弱,运价开启下行周期,到2023年6月重新回到700多美元/TEU附近,一年半时间跌幅再度高达10倍。

02

运价大幅波动,原因何在?

1、无库存:是服务,而非商品

目前国内上市的大多数商品期货,有库存作为桥梁,贸易商在价格调整时可以根据库存水平决定是否采购,从而一定程度上限制了价格上涨的空间。而集装箱运输作为一种服务,其特殊性在于并无库存这一概念,货主订购的是集装箱船的舱位,而舱位集中在班轮公司手中。一旦运价出现大幅涨价,货主企业的货物发运需求无缓冲空间,不会因涨价而搁置,只能被动接受涨价,这也使得它的运价波动空间特别大。

在集运市场运行正常的年份,这一市场常处于买方格局,成本支撑并不明显。当可变成本可以得到控制时,运价可以非常低,2016年欧线运价一度降至200美元/TEU。就像航空运输一样,机票价格有时候会降到特别低的价位,比如1块钱的机票。

而当供需逆转,比如疫情期间,比如近期的运价,市场转为偏卖方格局,货主想要货物按时到达,但却订不到舱位,甚至一些低货值货物被甩柜,运价上限就会非常高。

2、供给集中:班轮公司近乎垄断竞争格局

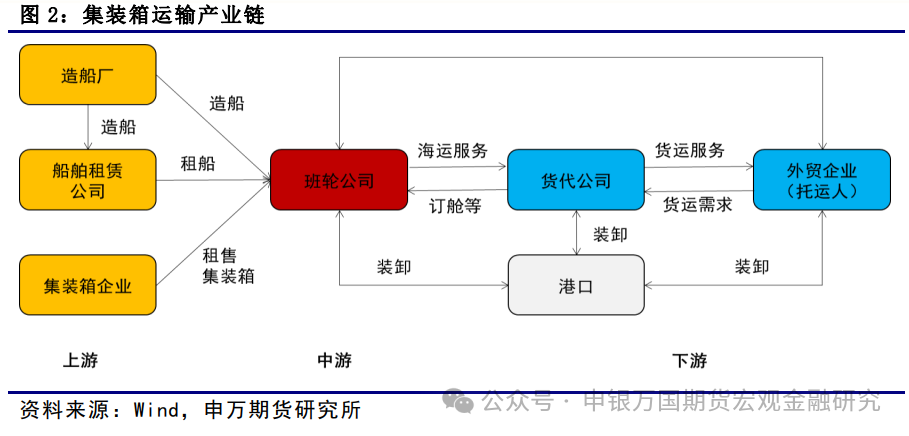

在整个集装箱运输产业链中,班轮公司集中度非常高,全球前五大班轮公司占集装箱总运力的64.9%,全球前十大班轮公司运力占比高达84.5%,近乎垄断竞争格局。全球前十的班轮公司又组成了航运联盟,2M、OCEAN Alliance和THE Alliance 分别占比34.4%、29.4%、15.7%,总计占比接近80%。

集装箱运输市场在这样的竞争格局下,当运价处于正常运行中时,班轮公司可以通过航运联盟提高规模效应,更为有效地控制成本。另一方面,当市场出现供需逆转后,班轮巨头会迅速形成一致行为,那就是快速涨价,而由于供给又主要集中在这几家公司中,下游只能被动接受涨价。此次地缘端对欧线运价的影响,也能看到马士基等班轮巨头对于整体市场运价的头部效应。

3、相当重要:无可替代的其他运输方式

全球主要的贸易方式可分为陆运、空运和海运,地球表面70%被海洋覆盖,海运是全球各国之间最重要的贸易运输方式。根据克拉克森的数据统计,按重量来看,海运量占全球贸易运输量的90%以上。和其他运输方式相比,它几乎是不可替代的。

首先,海运是所有运输方式中价格最低的。虽然陆运和空运速度更快,但成本也相对更高,铁路运输速度是海运的2-3倍,成本也是海运的2-3倍,空运不仅运输成本高昂,同时运输的体量和货物品类也较为有限。

其次,海运几乎可以运输所有形态、种类的货物,不受货物尺寸、重量、适货性等多方面的局限,干散货、液体散货、大型的特种件等,均可通过海运运输。

第三,航线四通八达,可以连接全球各个主要国家,但另一方面,今年以来巴拿马运河的干旱以及红海事件对苏伊士运河的影响,也一定程度上暴露了海运航线的脆弱性。比如欧线运输,虽然有多条航线,但从成本等角度考虑,主要的还是苏伊士运河航线,一旦苏伊士运河受到影响,欧线运输就会受到较大扰动。绕行好望角会增加新的成本,同时扰乱船期,绕行北冰洋需要船只带有破冰工具,去往欧线的大型集装箱船难以满足。因此,这也使得此次红海事件发生后,市场对于集装箱运价的反应较为明显,短期运价上涨较为快速。

4、下游偏刚需:关乎国计民生

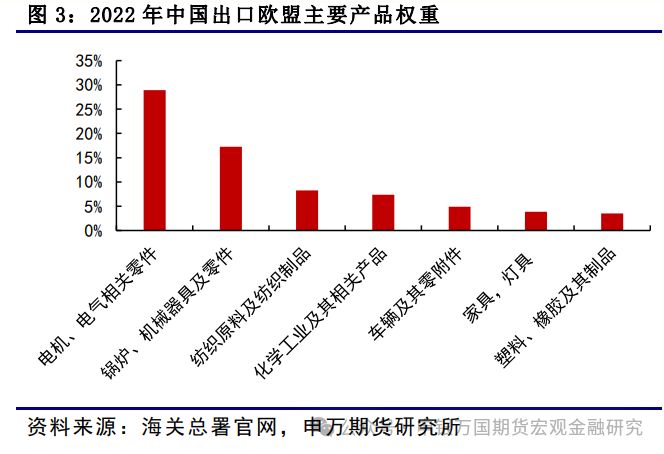

2020年,我国取代美国成为欧盟第一大贸易伙伴,而两个地区之间的对外贸易主要依赖的是海运。从2022全年我国出口欧盟产品的类别来看,电机、电器等零件占比最高,达28.91%,其次是锅炉、机械器具等,占比17.25%,两者合计占比近一半,占比第三的是纺织原料及制品,占比为8.27%。从中可以看出,我国主要依靠劳动力优势,出口基础产品到欧洲市场,欧盟则通过高精尖技术对产品进行深加工、精加工,满足国内外的消费需求,拉动经济增长。

因此,通过集装箱运输的主要是处于上游的基础零件等偏资源品,如果这些物品无法按时到达,欧洲的终端产品就无法生产,工业和消费均会受到影响。比如此次红海冲突导致主要班轮公司改道好望角,无法按船期到达西北欧,特斯拉德国工厂表示因工厂面临零部件短缺,因此暂停柏林工厂的大部分汽车生产。此外,吉利和宜家家居也表示预计将出现交货延迟。

03

总结与展望

自2020年疫情引发集运运价的疯狂大周期后,2023年集运市场刚步入以往的正常运行期间,2023年末地缘冲突的风险外溢就导致欧线运价在不到1个月内,上涨了3倍,相较于2010-2019十年期间的运价波动明显加剧,同时运价大幅波动的间隔时间也在缩短。

当前,国际动荡变革加剧,地缘政治形势又趋紧张,未来航运新格局或在逐渐酝酿塑造之中。

04

风险提示

1、地缘政治风险超预期。

声明

本公司具有中国证监会核准的期货投资咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货投资咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据