美经济数据延续韧性 短期或延续震荡—2月份贵金属期货投资策略报告

摘要

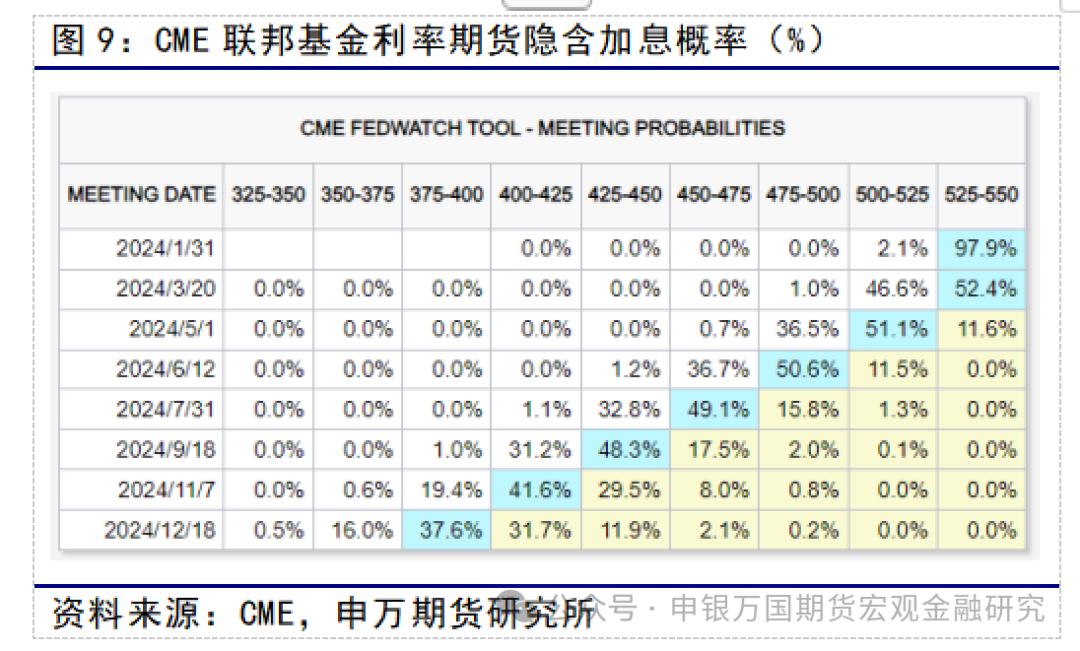

1月所公布的美国最一系列经济数据整体延续强劲,令市场对提前降息的预期显著降温。CME联邦基金利率期货的3月隐含降息预期概率由最高峰的90%降至50%水平,而美元和美债利率出现反弹,黄金和白银均出现回落。

1月利率会议不确定性较小,将继续维持当前利率,但或对“保持加息选项”等鹰派措辞做出修正,并进一步释放放缓缩表的信号,基调将整体偏鸽。而3月美联储利率会议前还将有1、2月份的数据,2月贵金属行情还将围绕3月降息与否进行反复波动,如果连续两个月出现通胀数据的回落,在3月很可能出现“预防式”的降息。

在当前“软着陆+连续宽松”的市场预期、对宽松路径计价较为充分的情况下,贵金属短期或延续震荡走强行情,但整体波动幅度较小。

正文

01

2月份操作策略

1、策略推介

美联储转向宽松,全球地缘冲突频发下,贵金属整体易涨难跌,波动中枢整体抬升,维持逢低买入思路。

2、套期保值操作建议

由于对黄金整体震荡的预期,建议企业根据自身风险敞口选择保值方式,沪金2406到达475元/克以下时以买入保值为主,483元/克以上时以卖出保值为主。沪银2406到达5850元/千克以下时以买入保值为主,6000元/千克以上以卖出保值为主。

02

行情分析

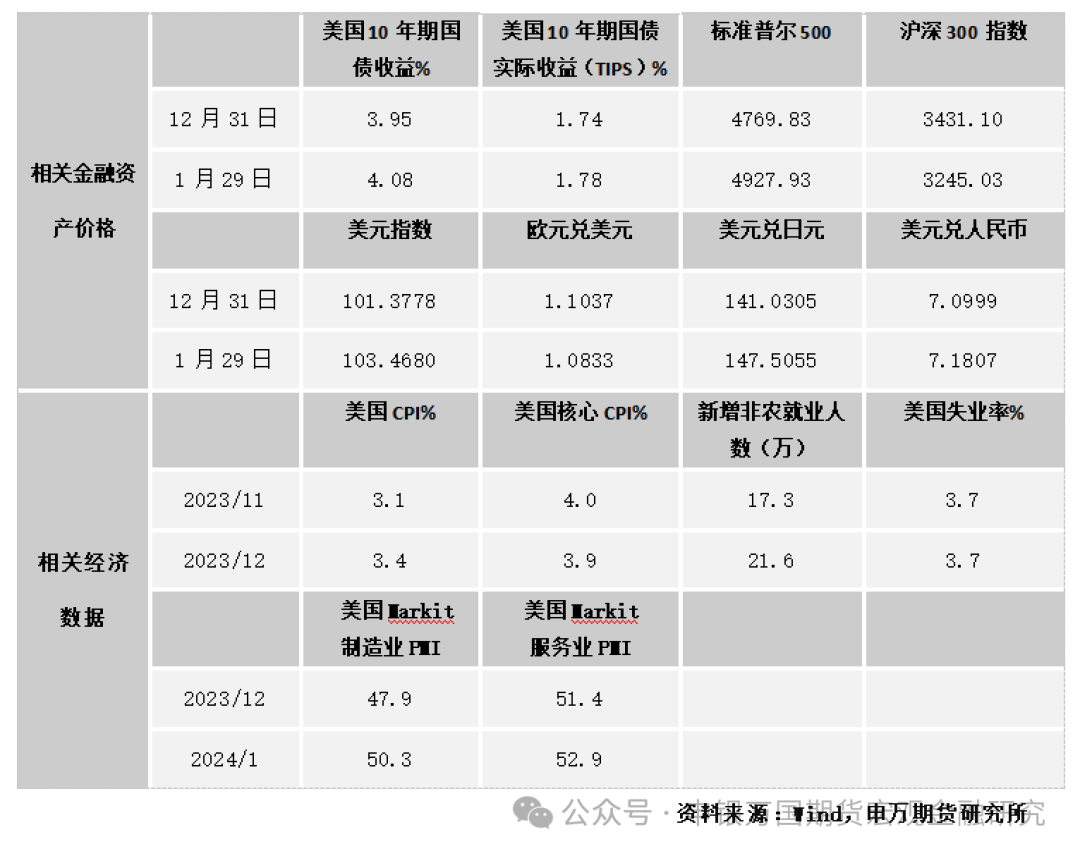

1、关键数据表

2、行情图解

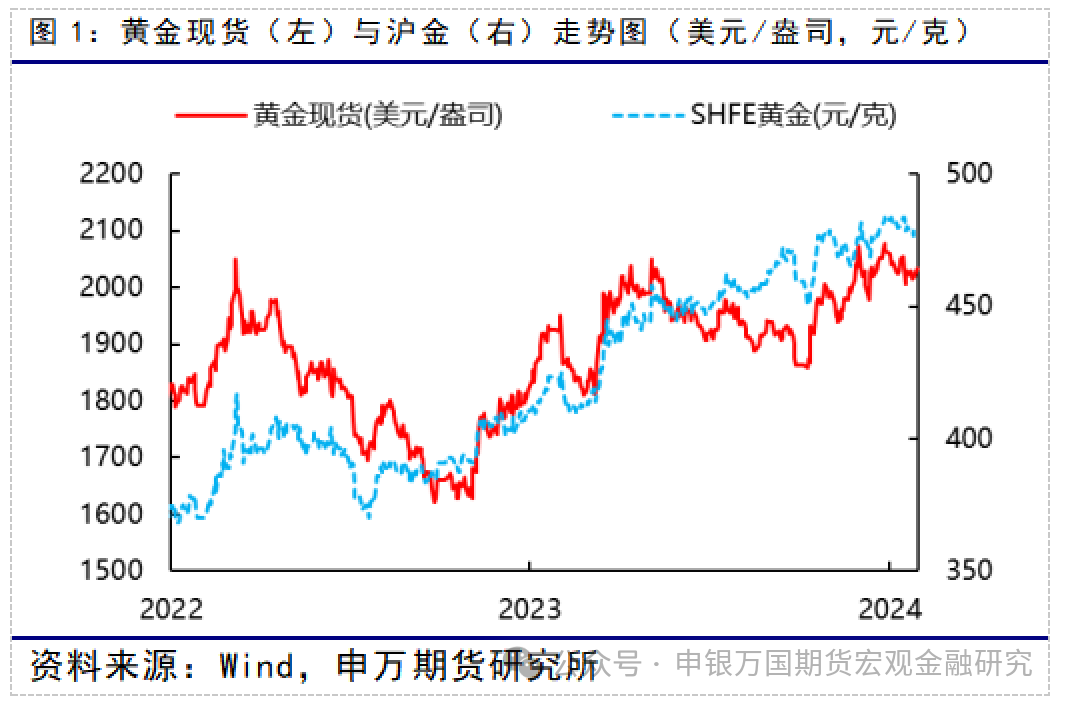

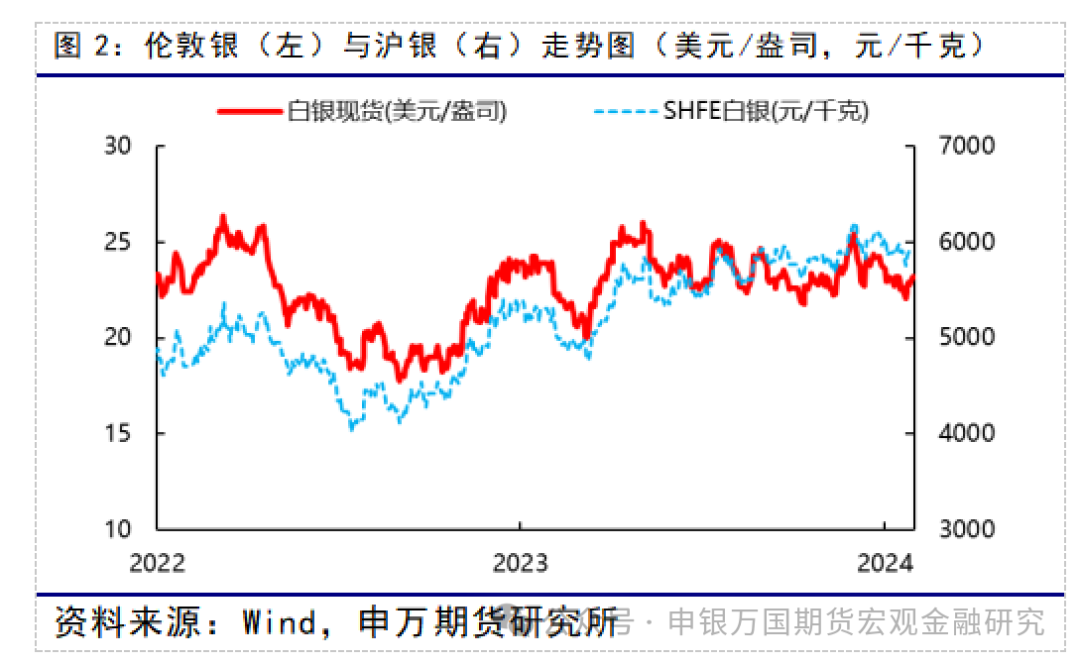

1月金银步入平台震荡期,呈现先回调后反弹的走势。

由于美国经济数据延续韧性,此前市场较为宽松的预期出现调整。

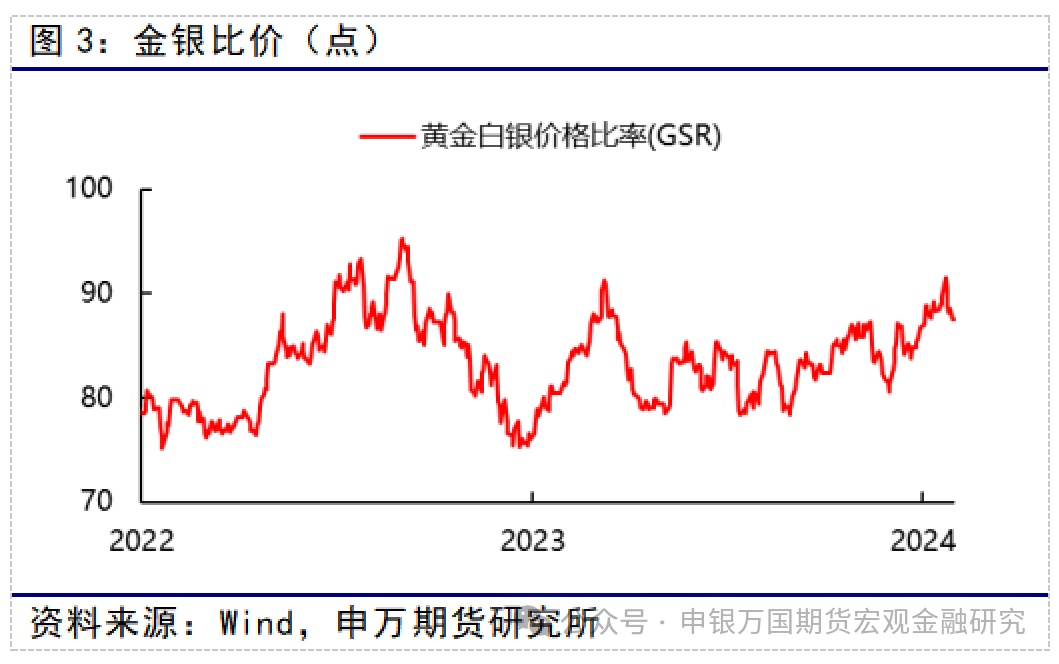

调整行情中,金银比价出现冲高回落。

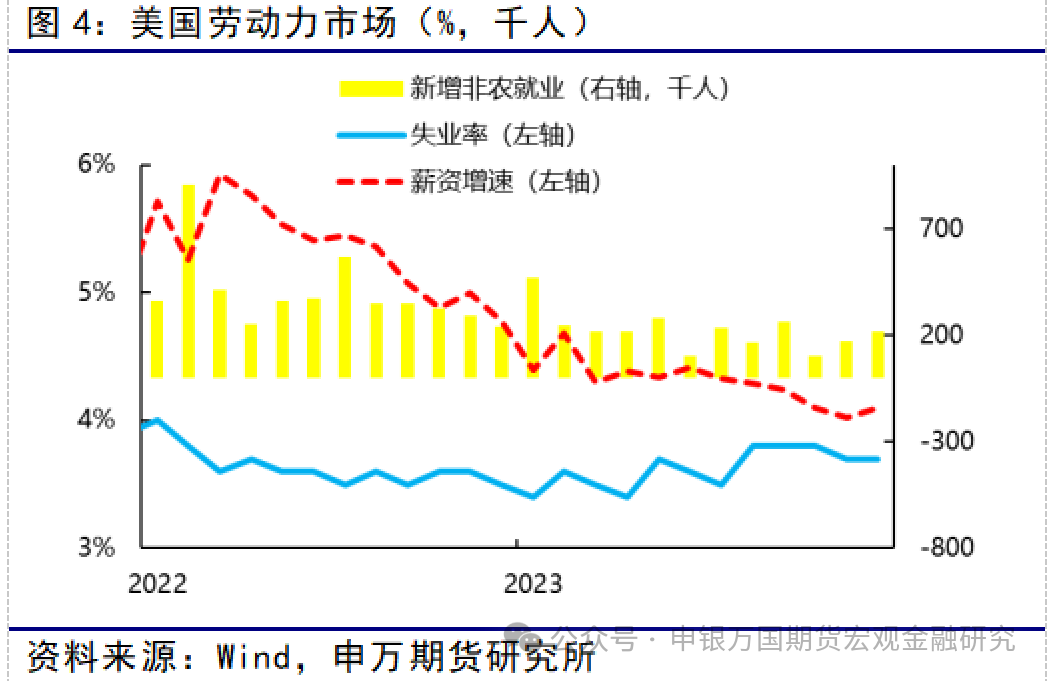

美国12月季调后非农就业人口 21.6万人,预期17万人,前值19.9万人。12月失业率 3.7%,预期3.80%,前值3.70%。12月就业参与率 62.5%,预期62.80%,前值62.80%。12月平均每小时工资年率 4.1%,预期3.90%,前值4.00%。10月非农就业总人数从15万修正至10.5万,下修4.5万人。11月非农就业总人数从19.9万修正至17.3万,下修2.6万人。经过这些修正后,10月和11月的就业人数比之前公布的数据减少了7.1万人。

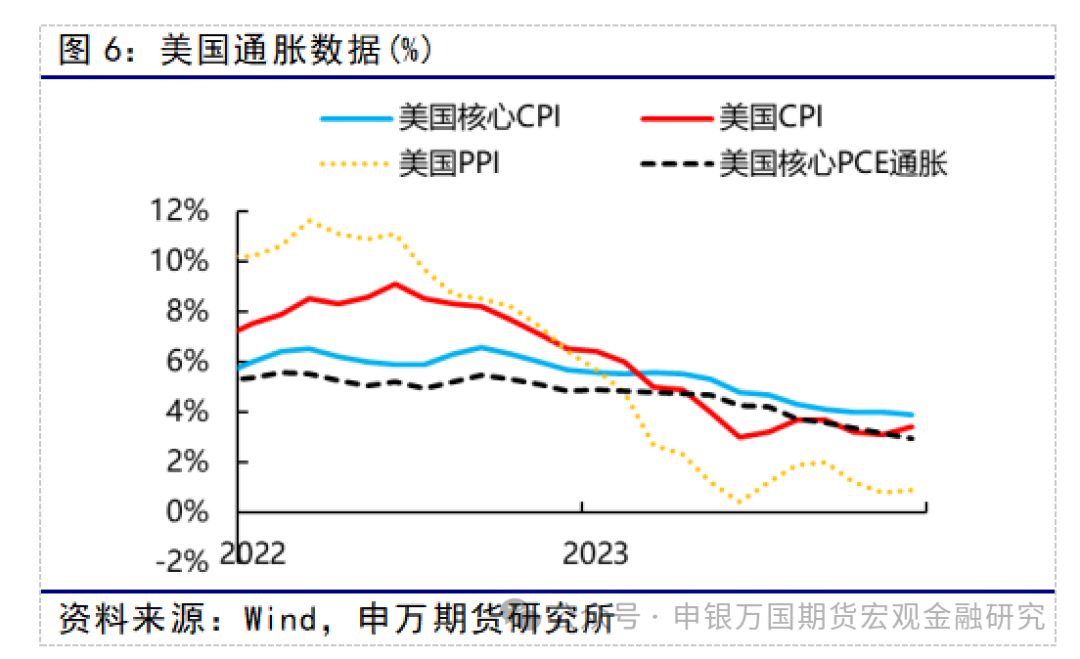

美国12月CPI整体表现略高于预期。其中12月季调CPI同比为3.4%,是2023年9月以来新高;12月未季调CPI月环比为0.3%,是2023年9月以来新高,高于预期的0.2%以及前值0.2%。与此同时核心CPI录得3.9%,降至逾两年半新低,环比0.3%,与前值和预期持平。结构上看,较高租金增速是支撑当前CPI表现的主要因素。12月核心PCE通胀环比为0.2%,同比则回落至2.9%。

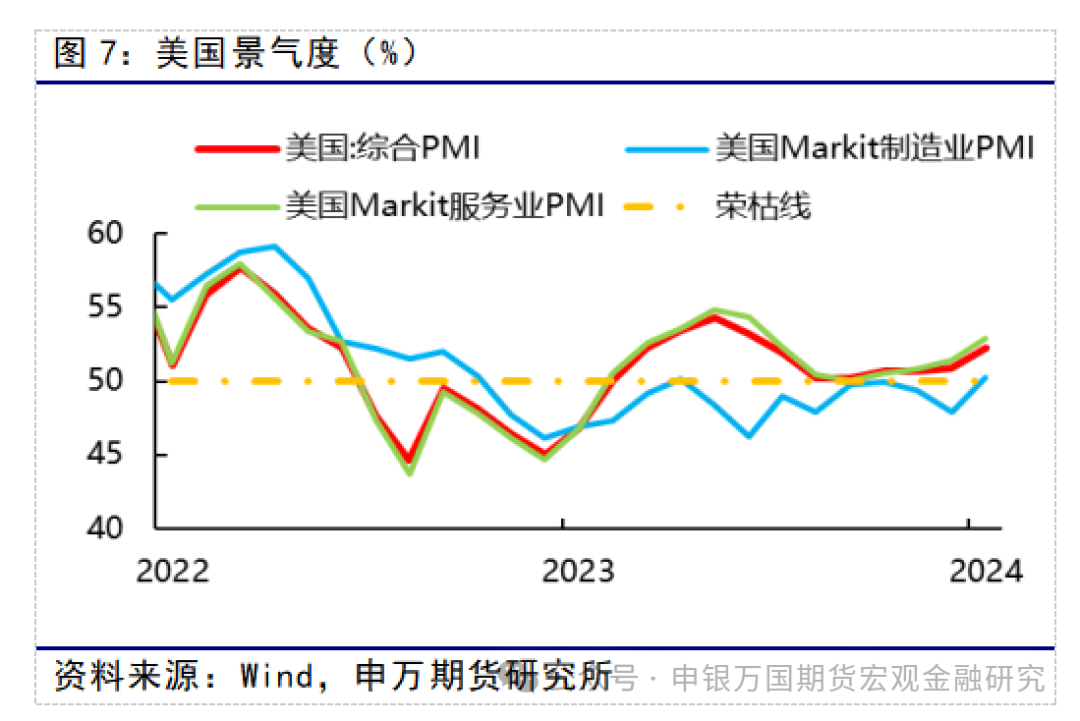

美国1月Markit制造业PMI初值为50.3,预期47.9,前值47.9;Markit服务业PMI初值为52.9,预期51,前值51.4。制造业和服务业双双超预期反弹,提振软着陆信心。

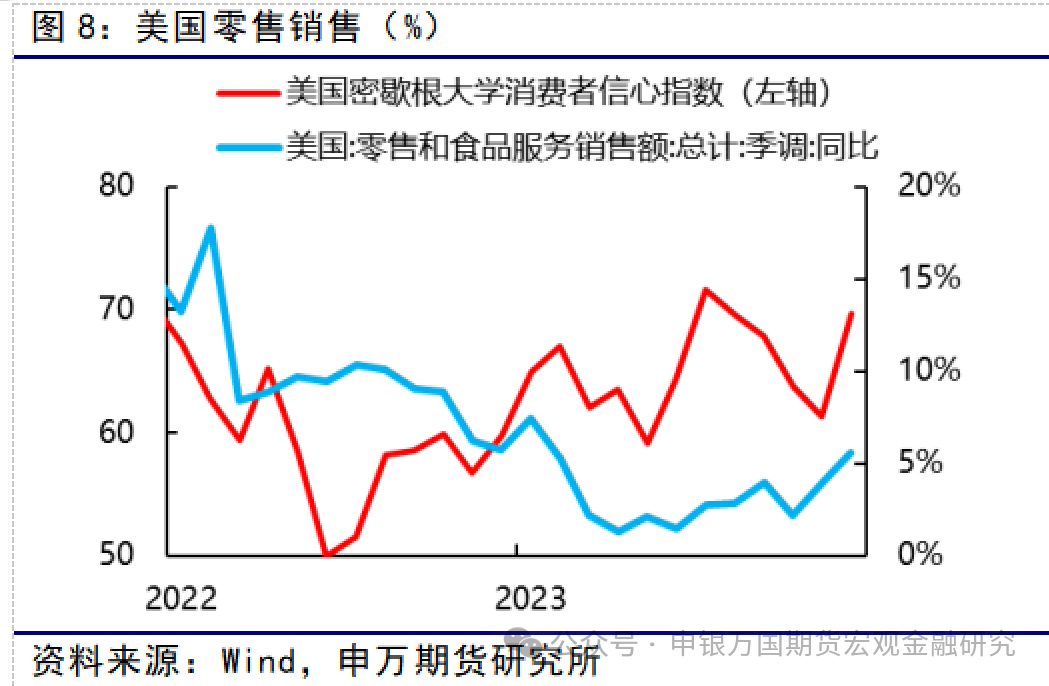

受服饰类产品销售额和线上产品销售额增长拉动,2023年12月美国零售销售额环比增长0.6%,大幅高于前值和市场预期。体现当前美国民众消费需求依然旺盛。

受经济数据表现偏强影响,3月降息预期出现降温。

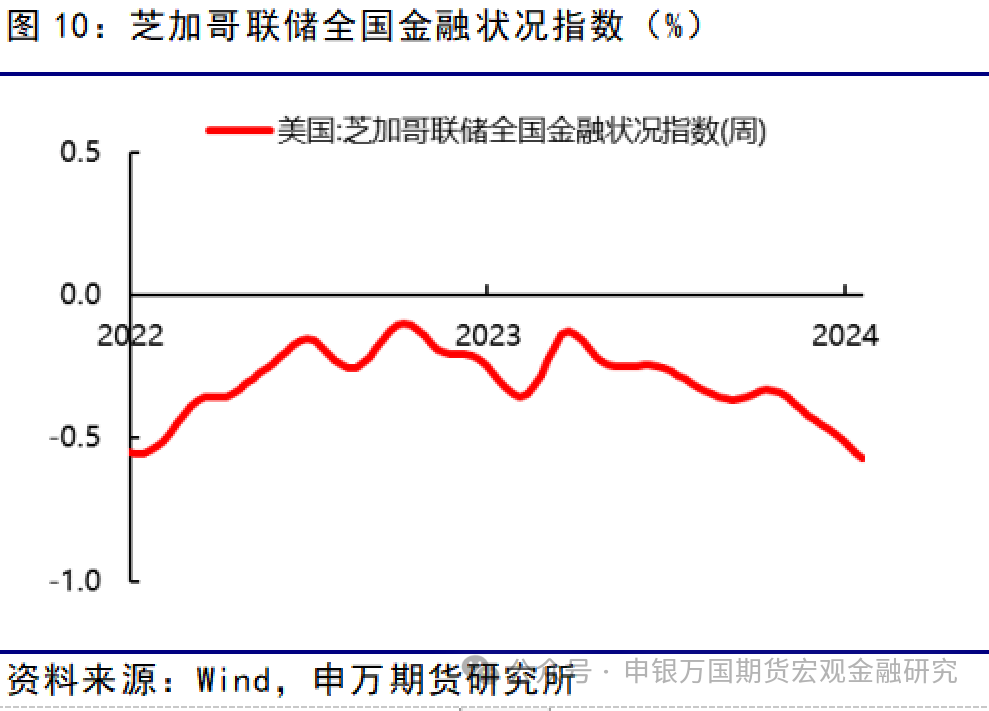

金融况状继续偏向宽松。

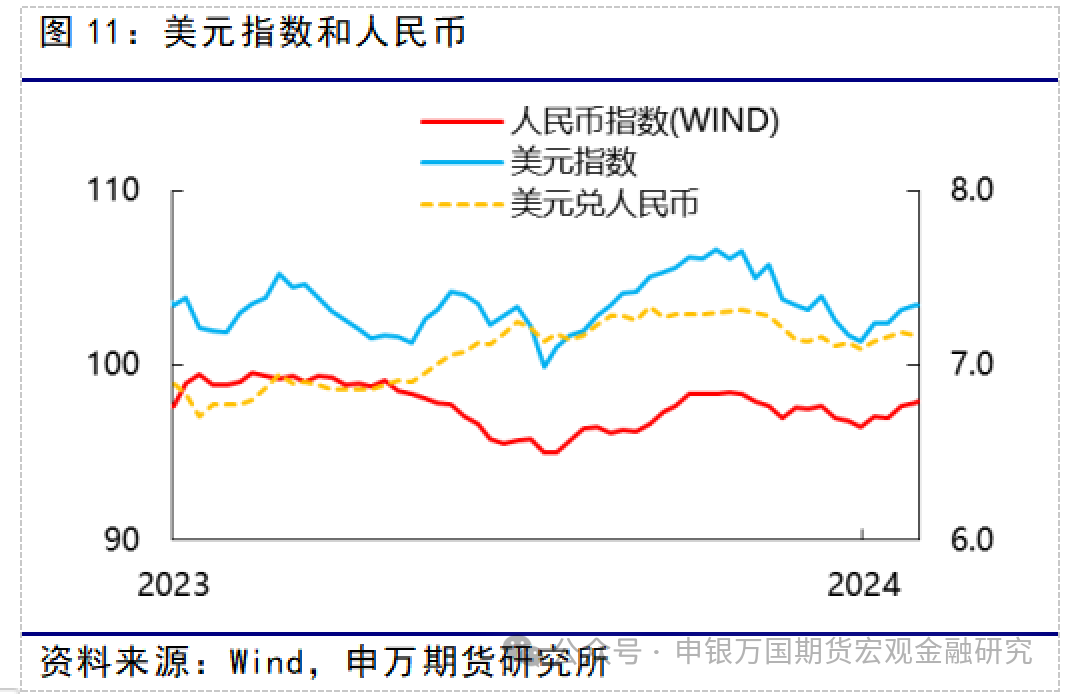

美元指数和人民币指数1月均出现反弹,美元兑人民币小幅走强。

美债名义利率出现反弹那,实际利率则以盘整为主。

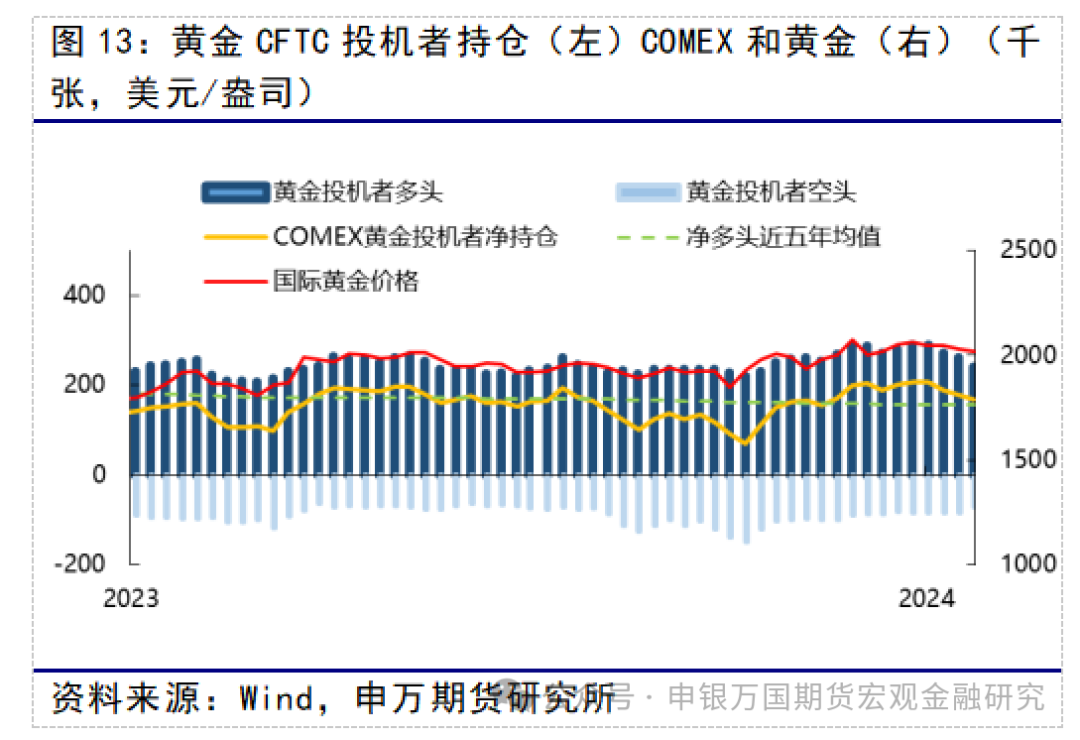

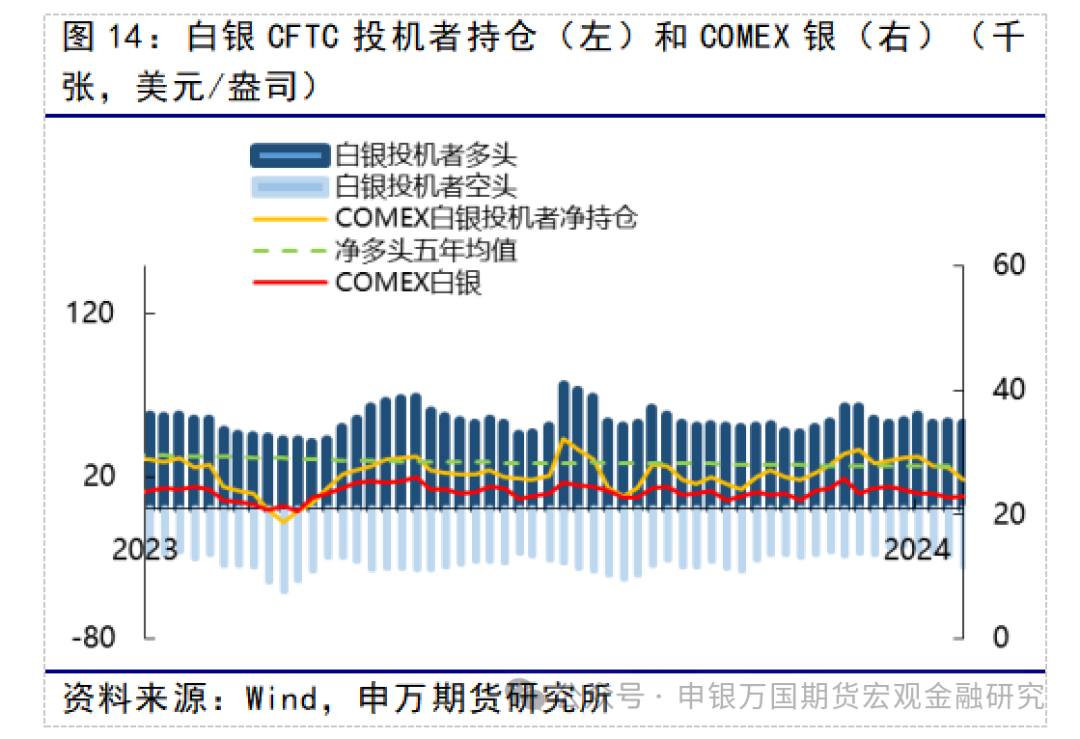

黄金和白银的净多头持仓回落至均值附近。

3、行情展望

1月所公布的美国一系列经济数据整体延续强劲,令市场对提前降息的预期显著降温。CME联邦基金利率期货的3月隐含降息预期概率由最高峰的90%降至50%水平,而美元和美债利率出现反弹,黄金和白银均出现回落。

目前美国经济并没有出现衰退迹象,市场对经济能够达成软着陆的信心正在上升,但同时放大对通胀延续的担忧,而衰退叙事对市场影响相对较小。美联储的政策决策模式将更多依托经济数据,因此经济数据对短期行情的影响会更大。

1月利率会议不确定性较小,将继续维持当前利率,但或对“保持加息选项”等鹰派措辞做出修正,并进一步释放放缓缩表的信号,基调将整体偏鸽。而3月美联储利率会议前还将有1、2月份的数据,2月贵金属行情还将围绕3月降息与否进行反复波动,如果连续两个月出现通胀数据的回落,在3月很可能出现“预防式”的降息。

在当前“软着陆+连续宽松”的市场预期、对宽松路径计价较为充分的情况下,贵金属短期或延续震荡走强行情,但整体波动幅度较小。

03

交易逻辑

美联储转向宽松,全球地缘冲突频发下,贵金属整体易涨难跌,波动中枢整体抬升,以逢低买入思路对待。

04

风险提示

针对2月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期,主要体现在:

1、俄乌局势缓和

目前俄乌局势有利于俄罗斯的倾向,如果逐步转入谈判可能令避险情绪有所降温。

2、通胀数据反弹

如果美国通胀数据出现反弹,3月可能不会降息,并引发再通胀下维持高利率更长时间的担忧,从而打压金银价格。