糖价大幅反弹 长期供应增加_2月份白糖期货投资策略报告

摘要

正文

01

2月份操作策略

1、波段操作建议

2023年2月份,建议白糖远月期货逢高卖出。具体操作如下表。总仓位控制在20%以内。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过2次;盈利200点后止损改为开仓价。

2、波段操作建议

2024年2月份,建议可考虑买入白糖看跌期权的单边策略。买入SR405-P-6000的看跌期权。

3、套期保值

配额外进口巴西食糖成本7500-8000元/吨左右,目前原糖3月对郑糖1月盘面配额外进口亏损在500-1000左右,建议在国内制糖出现利润的时候,在白糖期货上做空套保,以规避糖价下跌的风险。

02

行情分析

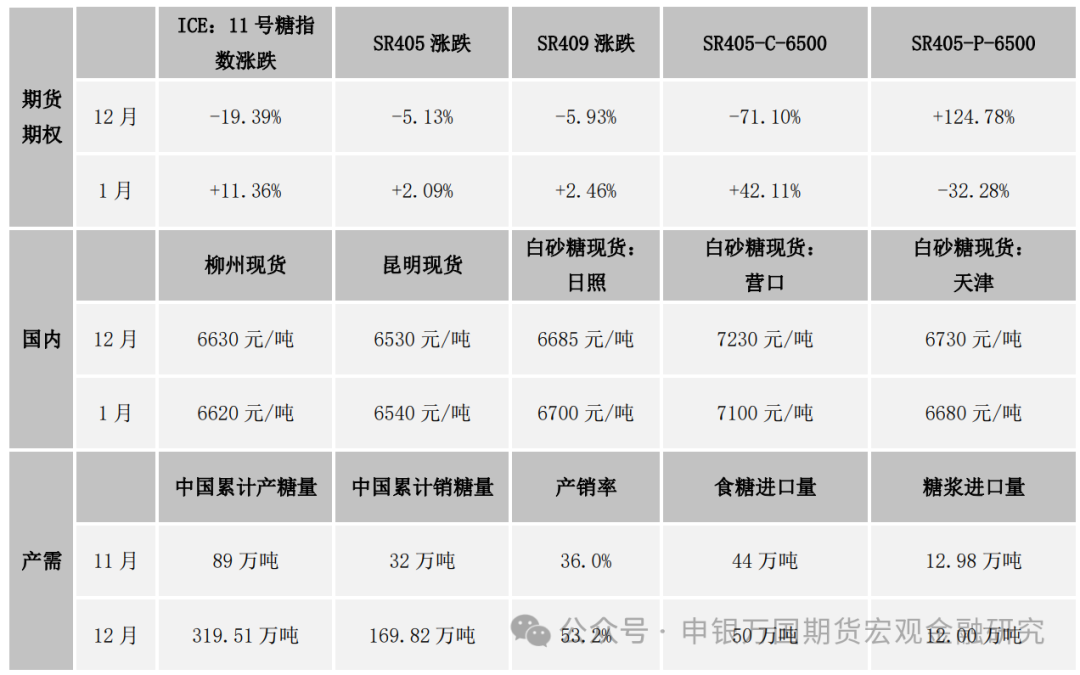

1、关键数据表

备注:数据截至1月30日。资料来源:wind、我的农产品网、申万期货研究所

2、产业链分析

3、行情图解

近期随着北半球减产以及下游补库,近期原糖出现反弹。

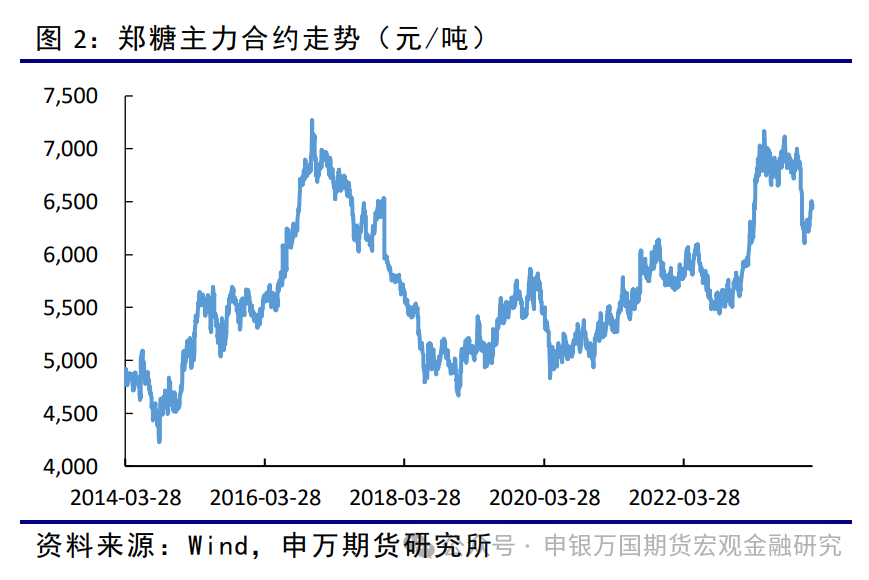

11月国内糖价跟随外盘反弹。

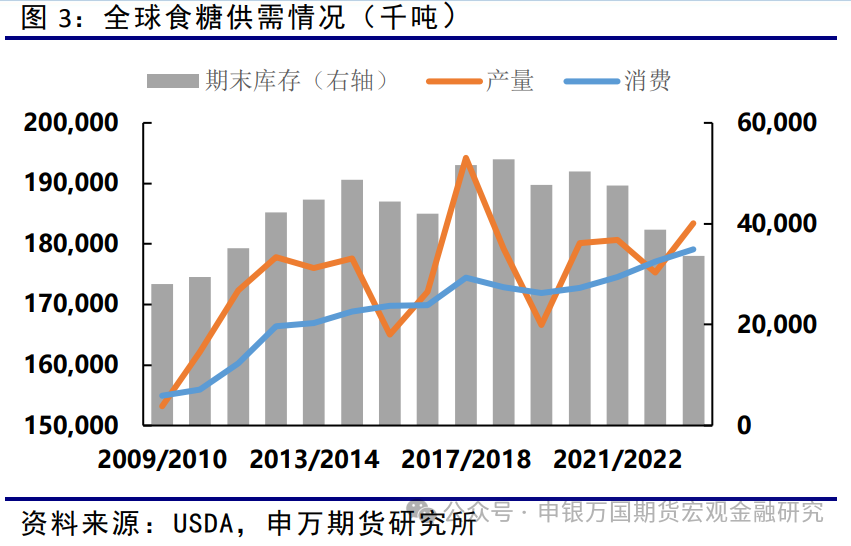

美国农业部预计2023/24榨季,全球结转库存下降至3368万吨。其中,产量大幅增加,消费也预计继续大幅增长。

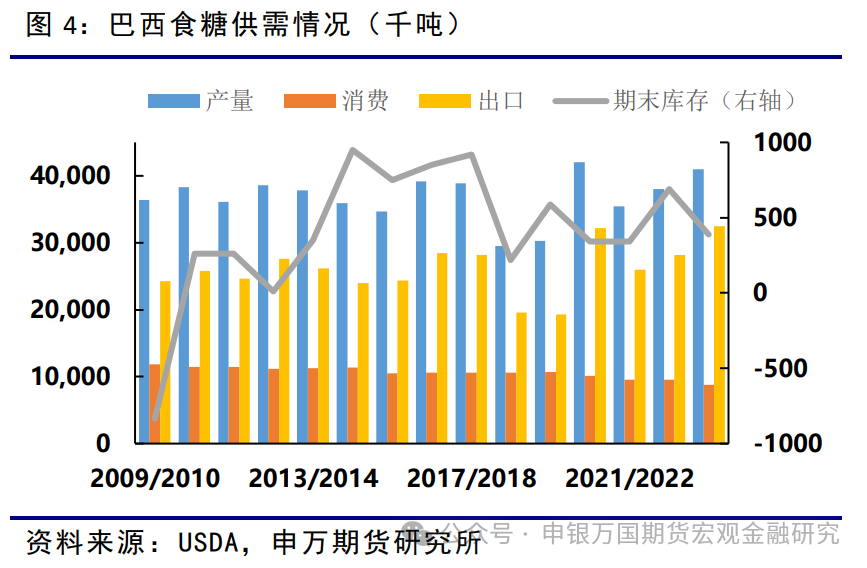

随着巴西旱情的缓解,且糖对于乙醇的经济性,22/23榨季产量小幅回升。23/24榨季产量继续增加。

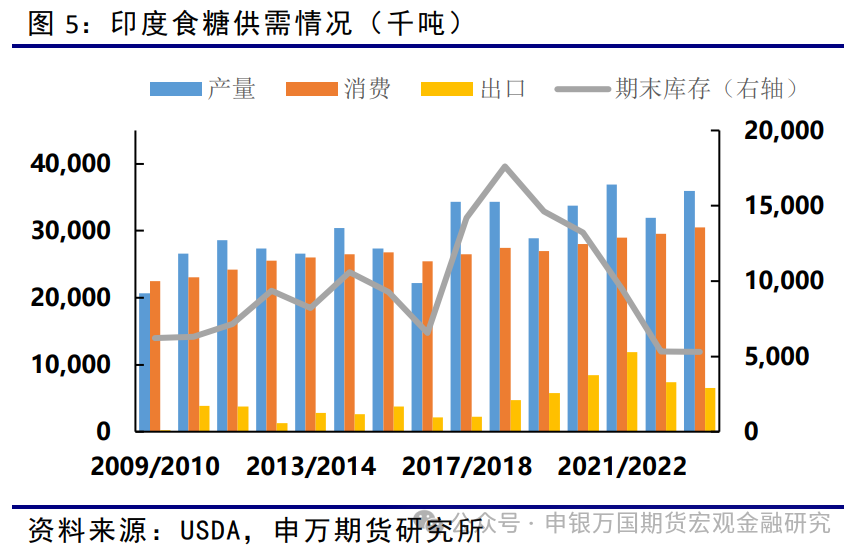

由于全球糖价走强,有利于印度出口。后续观察印度23/24榨季甘蔗压榨情况。

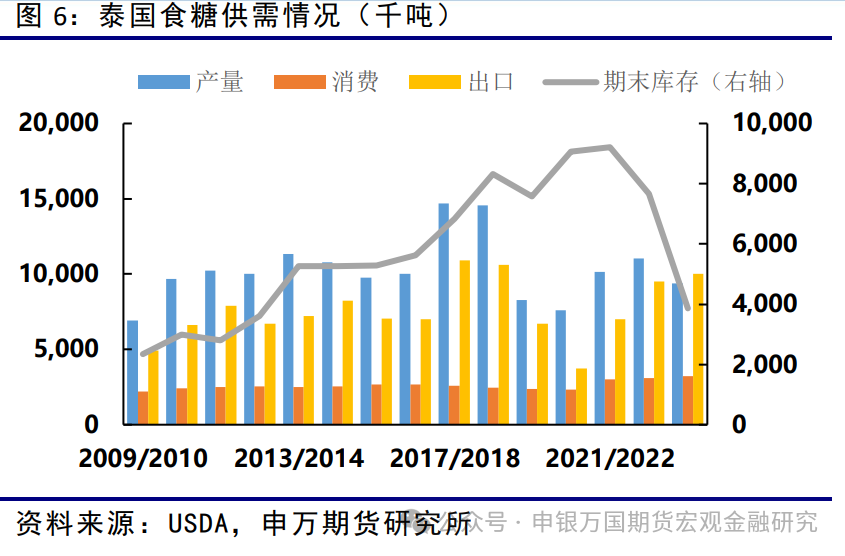

泰国过去几年为全球第二大出口国,但由于过去几年干旱和低糖价,泰国糖产量下降,出口也有所下滑,2022/23榨季泰国产量继续恢复,出口也将继续反弹。2023/24榨季预计产量有所下降。

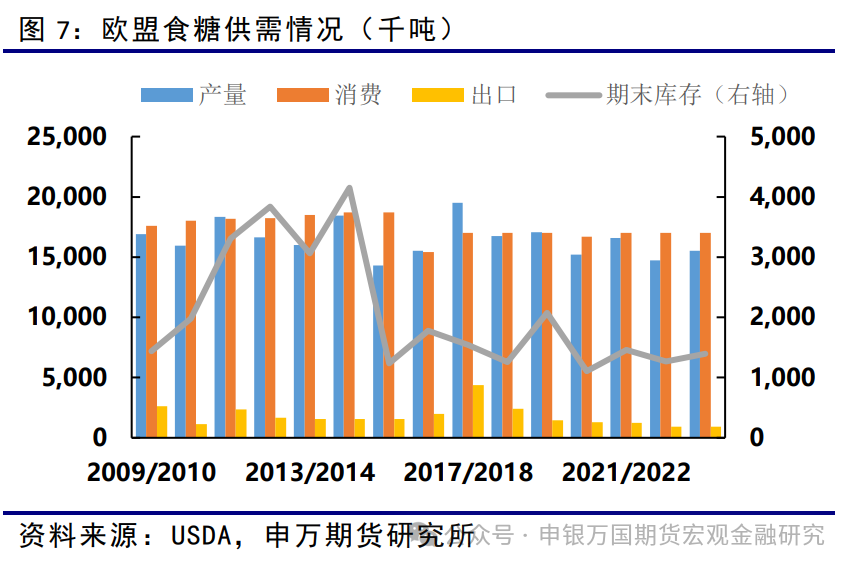

欧盟地区,2023/24榨季预计产量将恢复性增长。

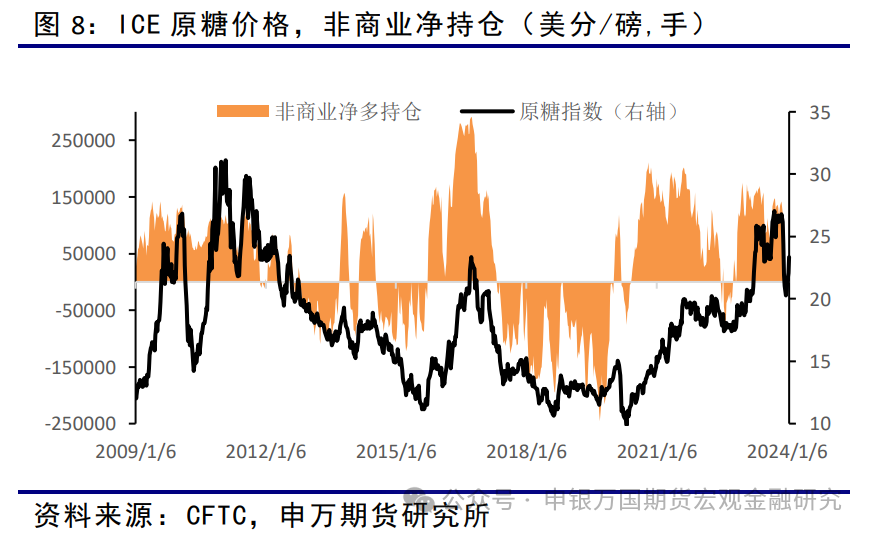

截止2024-01-23, ICE原糖的非商业持仓净空单0.22万张,占总持仓比例-0.20%。前期原糖价格巨幅震荡,原糖投机净多单悉数离场。

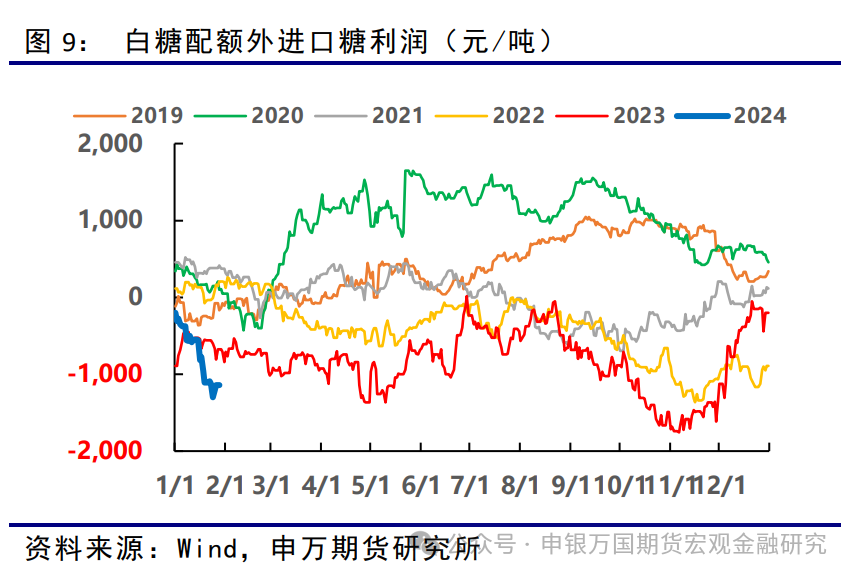

随着海外原糖期货强势、现货升水、运费偏高,目前食糖配额外进口继续处于大幅亏损状态。

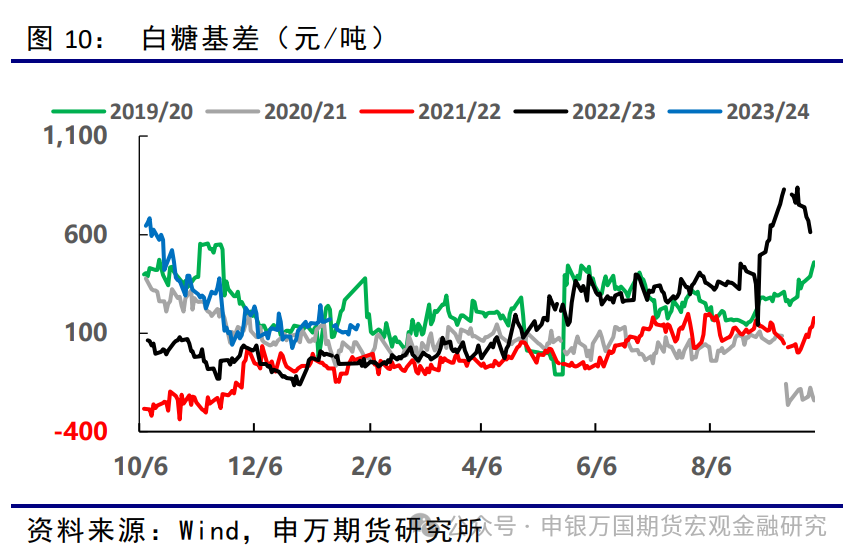

国内进入开榨季高峰期,当前基差维持小幅正值。

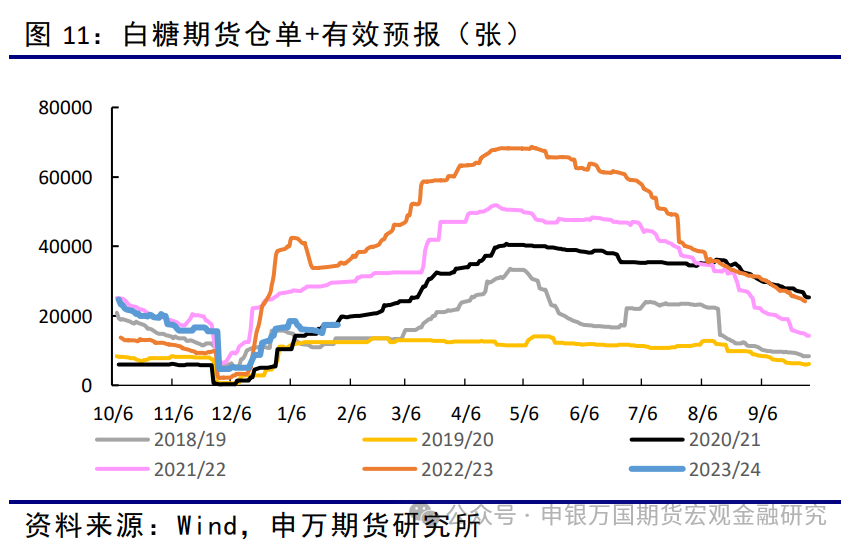

新榨季开榨高峰,观察仓单变化的数量。目前仓单+有效预报属于中等水平。

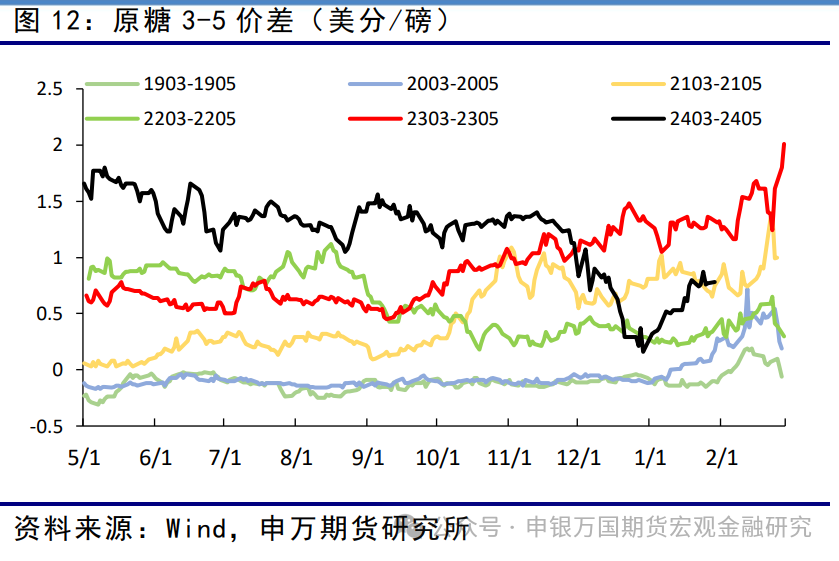

目前3-5价差跟随单边波动,处于近月升水状态,后期观察3-5价差的变化。

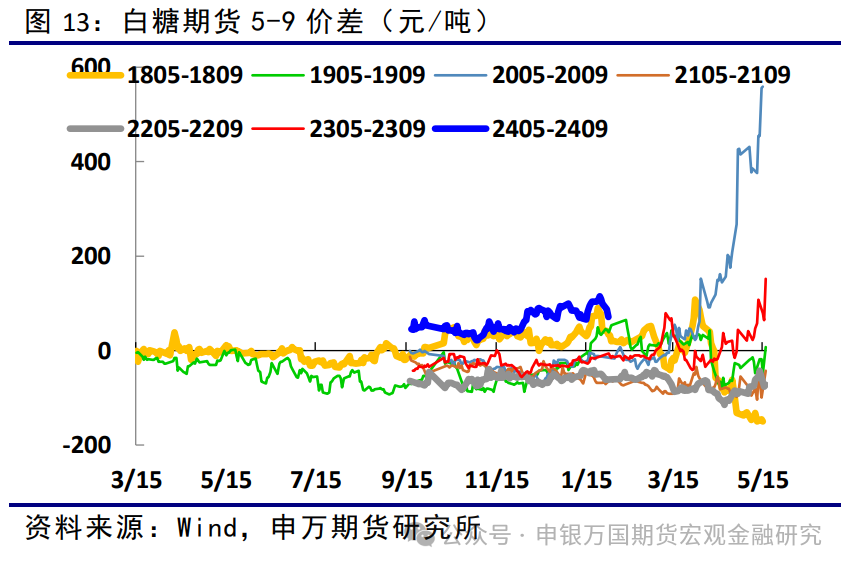

白糖期货5-9价差近期震荡偏弱为主。

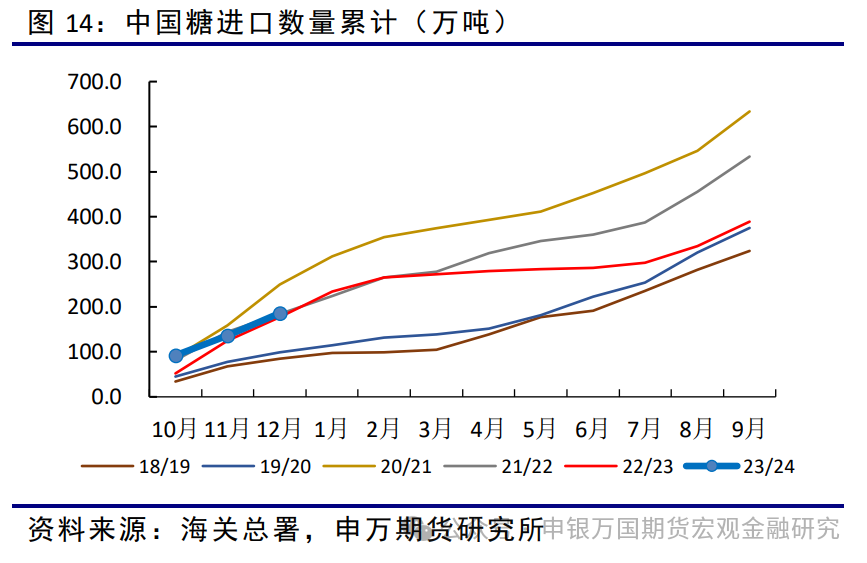

海关总署公布数据显示,2023年12月我国进口食糖50万吨,同比减少1.97万吨,降幅4.3%。2023年1-12月累计进口食糖397万吨,同比减少129.89万吨,降幅24.7%。2023/24榨季截至12月累计进口食糖186.25万吨,同比增加9.12万吨,增幅5.15%。

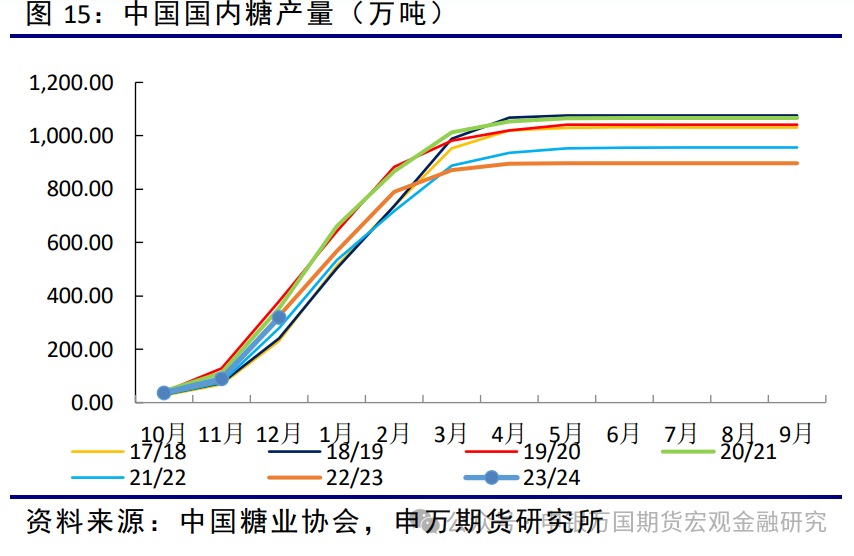

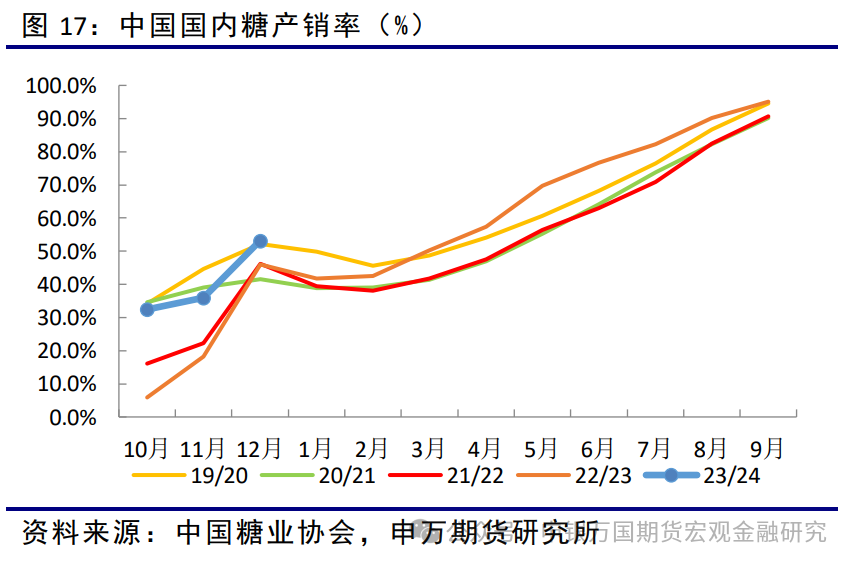

2023/24年制糖期截至2023年12月底,本制糖期全国累计产糖319.51万吨,同比减少6万吨。

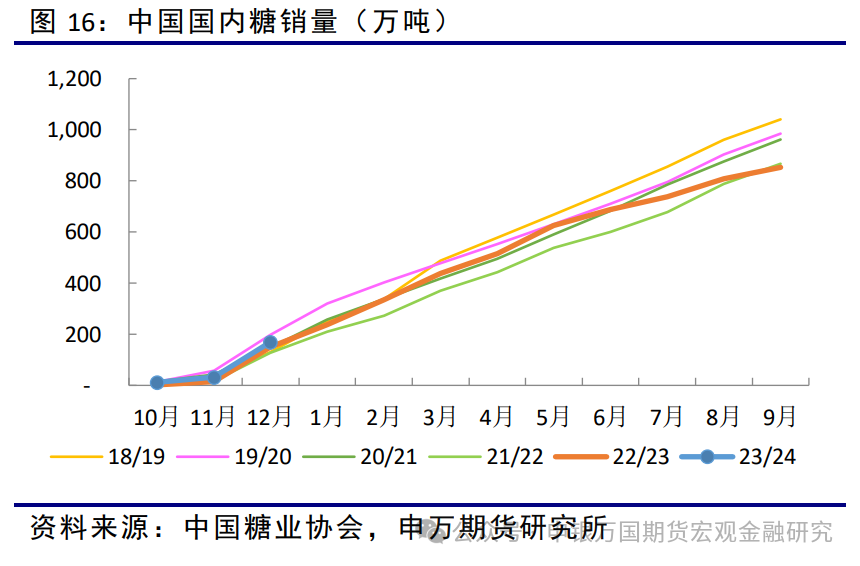

2023/24年制糖期截至2023年12月底,本制糖期全国累计销糖169.82万吨,同比增加20万吨。

2023/24年制糖期截至2023年10月底,本制糖期全国产销率53.2%,同比加快7.2个百分点。

4、热点问题

全球宏观经济目前处于过热向衰退转换的阶段,市场转为担忧衰退。对于全球糖供需,宏观经济恢复将有利于食糖消费增长,但美联储可能延迟降息和美元走强对原糖价格不利。未来需要关注通过原油价格到乙醇链条再传导到原糖的波动以及雷亚尔等主产国货币汇率变化的影响。

进入1月巴西中南部处于收榨阶段,未来市场将关注巴西食糖出口进度和2024/25榨季的生产预期。

03

交易逻辑

04

风险提示