【年报】棉花:静待需求好转与库存消化

观点概述:

2024 Annual Report

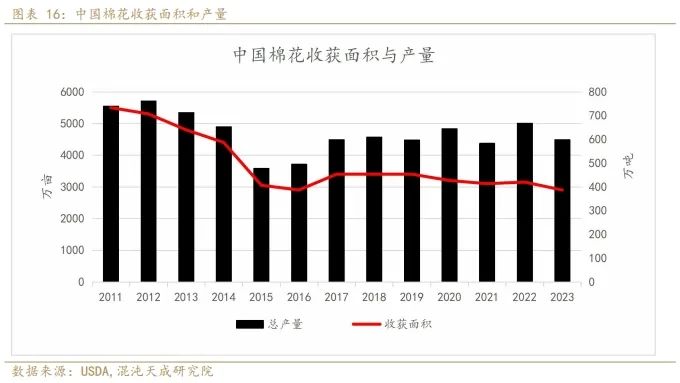

供给:我国新疆受棉粮种植结构调整政策的影响,推进棉花种植向生产保护区集中,目标是将全疆棉花产量稳定在510万吨左右。预估未来新疆棉花产区种植面积由23/24年度的4182万亩下降到4000万亩左右,24/25年度产量由540万吨下降到510万吨。

预计24/25年度美国种植面积受高粱替代的影响下降至6185万亩,同比下降0.5%;印度种植面积受降水少的影响下降至约17550万亩,同比下降10%,整个北半球主产区都存在种植面积减少的趋势。

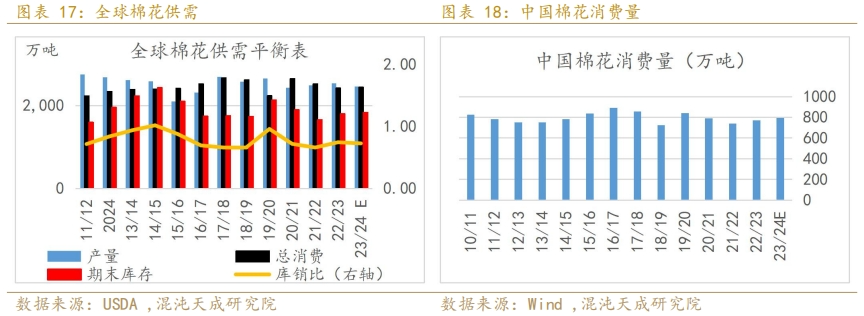

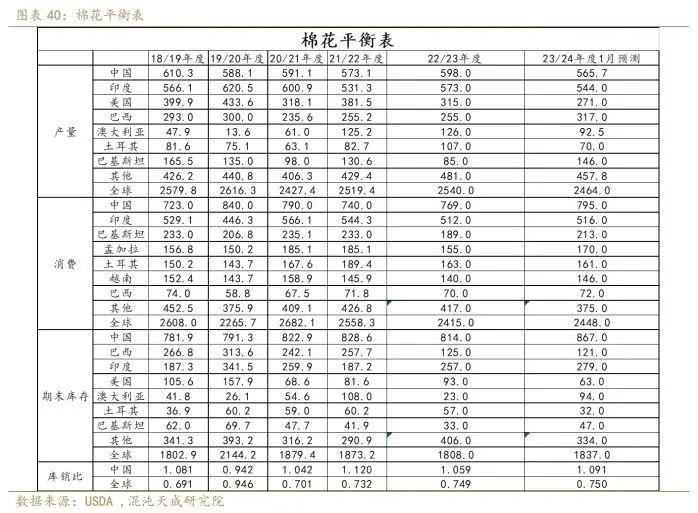

需求:根据usda最新预估:2023/24年度全球棉花总消费量大幅下调28万吨,共2448万吨,同比虽增加了28万吨,但对全球消费量仍持悲观态度,认为2024年全球需求只是小幅恢复一些。

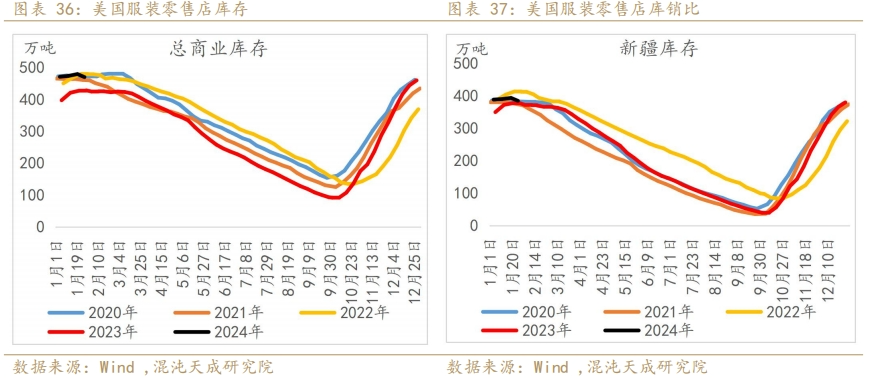

库存:23/24年度全球期末库存预估1837万吨,同比增加25万吨,12月至今中间环节综合库存从114.9天下降到92.66天。受海外订单增加影响,国内纱线、坯布库存都有所消化。国内棉花库存共469.9万吨,新疆384.13万吨,属于五年内一般水平。

综上,2024年由于政策因素影响、棉花高粱价比下降等因素影响,2024年播种期北半球产区将出现播种面积减少的现象,24/25年度全球棉花产量预计小幅下降至2430万吨,消费预计缓慢恢复至2448万吨左右。国内现阶段供给端已经充分计价,需求端仍显乏力,后续需要关注春节后“金三银四”的订单情况。

策略建议:

目前虽然海外需求有所恢复,但订单总量仍然不佳,再加上国内棉花库存并不低,所以目前国内是供大于需的情况,在三月开始交易新季种植面积之前难以出现上涨,所以三月之前维持偏空观点。而后市场转为交易新季北半球种植面积,在北半球种植面积预估减少的情况下国际和国内市场会同步出现对未来供应的担忧,可能推动棉价上行,所以建议布局多单,等待利多发酵。

风险提示:

全球消费恢复不及预期,新季棉花种植面积提升。

一

行情回顾

2023年春节后,国内实际情况是需求恢复不及预期,海外订单同样疲软难以支撑盘面,强预期转变为弱现实,郑棉回落至14000元/吨左右。进入四月后,新疆出现极端低温影响新季疆棉播种,紧接着五月发现由于政策原因导致新疆棉种植面积低于预期,七月美国由于遭遇极端干旱,弃耕率上升,单产下降,形成减产预期。郑棉于九月到达高点17905元/吨。

进入九月份之后大家发现,本该是消费旺季的“金九银十”需求并不好,下游订单量少,终端消费金额也不温不火,导致纱厂库存高企,难以消化,后迅速负反馈至棉花导致棉花需求骤降,价格流畅下跌,郑棉指数最低跌至14673元/吨。

二

2024供需形势预判

2.1 供给端预估

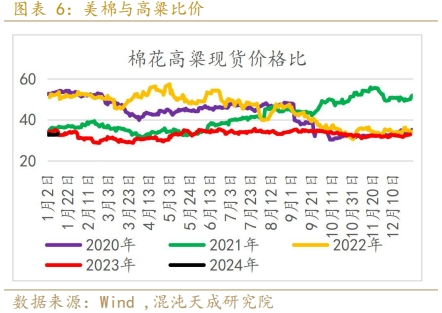

美国德克萨斯州棉花种植区主要与高粱形成竞争关系,而今年美国美棉与高粱比价处于五年内的底部。预计2024年因棉花高粱比价较低,种植意愿仍然不高,美棉播种面积难以出现有效恢复。美国《棉农杂志》调查显示,美棉明年的种植面积预计为1019万英亩,较2023实播面积下降0.5%。

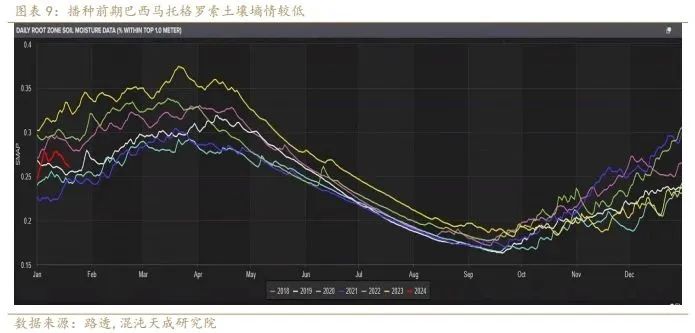

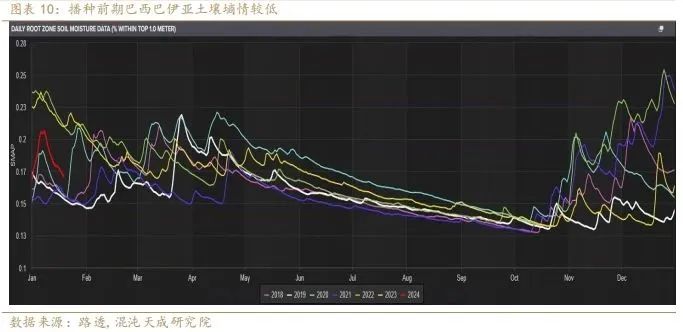

巴西和澳大利亚23/24年棉花开始播种, 种植面积预估为176.6万公顷,同比增加5.6%。USDA给出巴西317万吨的产量预期,较上一年度增加62万吨,对巴西产量非常乐观,不过巴西前期土壤墒情较低,影响了前期的播种进度,十一月后有所恢复,截至1月13日巴西2023/24年度棉花种植完成36.9%,环比增5.2个百分点,同比去年同期落后约0.7百分点,总体来看受前期墒情低的影响并不大。

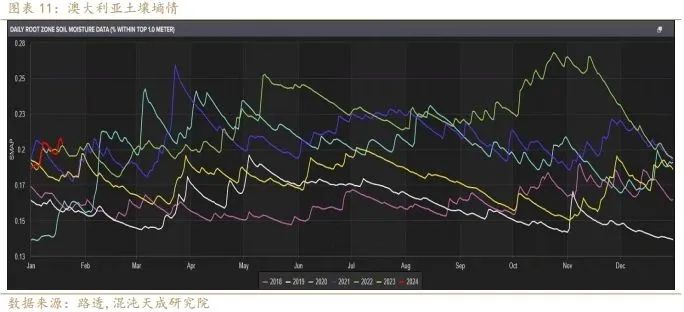

澳大利亚22/23年度受高棉价和充沛降水的影响,播种面积和产量都很高,最终产量126万吨。目前虽然墒情适宜,但据澳大利亚农业资源经济研究局预估,23/24年度预估种植面积为41.3万公顷,同比减少28%,产量预估92.5万吨,同比减少26.6%。

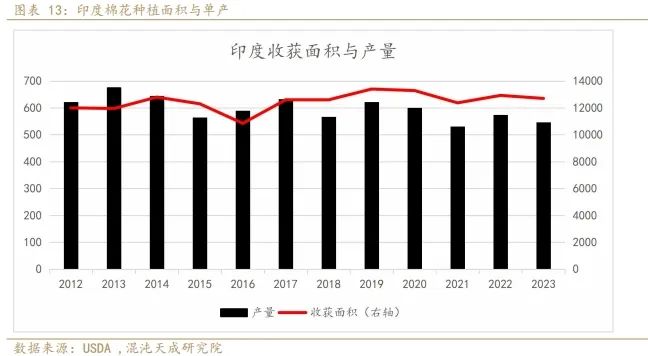

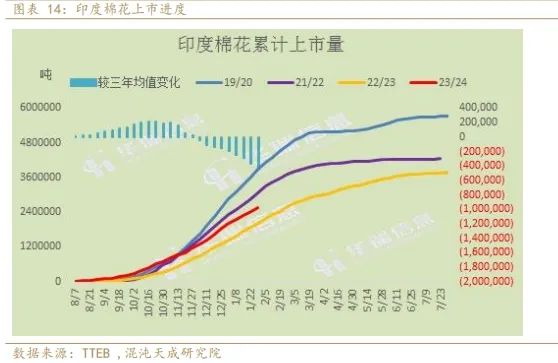

印度农业部估计,2023/24年度的棉花产量将比2022年下降6%,约为538万吨。主要原因是因为厄尔尼诺气候导致主产棉区马哈施拉特拉邦及南部棉区降水偏少影响棉花单产及北部棉区再次遭受棉铃虫、灌溉用水不足的侵袭,此外2023年印度BT棉花种子供应不足也是导致单产、总产下降的重要困素。据AGM公布的数据统计显示,上周印度棉上市量维持平稳。截至2024年1月28日当周,印度棉花周度上市量12.17万吨,环比上一周减少0.12万吨;印度2023/24年度的棉花累计上市量约255.01万吨,目前上市量达到预估产量的47.4%。

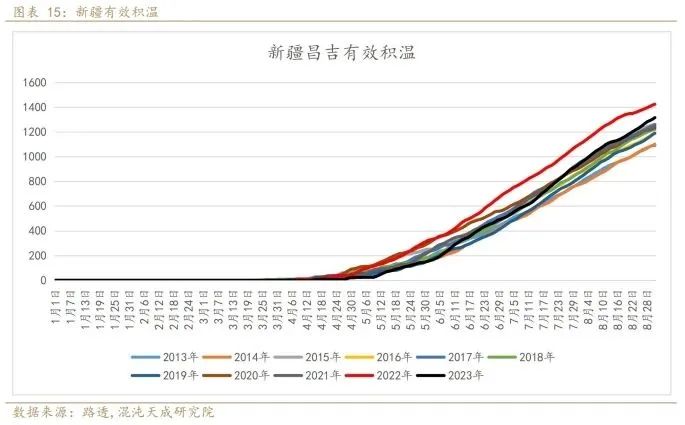

棉花苗期正常生长需要积温大于10℃,2023年中国开春较早,3月回暖较快,导致部分棉农判断今年气温与去年相似,提前于3月底播种,4月初已经出苗且子叶展平,后来遇到4月的极端降温天气,进入5月后气温仍较低,大于10℃活动积温达到历年最低,对棉花苗期生长极为不利。最终造成了缺苗断垅严重,导致大面积重播。但由于后期积温较高,对棉花单产形成了修复,2023年最终单产并未出现明显下降。

在《新疆维吾尔自治区2023—2025年棉花目标价格政策实施方案》中,明确指出,2024年以后果棉间作模式种植的棉花不再纳入补贴范围,并积极有序推动次宜棉区退出,推进棉花种植向生产保护区集中,将全疆棉花产量稳定在510万吨左右。预估未来新疆棉花产区种植面积由23/24年度的4182万亩下降到4000万亩左右,24/25年度产量下降到510万吨。

当下,棉花23/24年度北半球供应接近尾声,整体而言全球产量下滑,需求端带来的影响更为明显,无论是海外还是国内都处于需求不好导致库存无法消化的尴尬局面当中。预估23/24年度全球棉花的产量和消费分别为2464万吨和2448万吨,同比下降74万吨和提高28万吨。虽然仍觉得全球的消费同比好于2023年,但恢复量较少,仍未恢复至疫情前2600万吨左右的水平。我们预估24/25年度美国种植面积下降至6185万亩,同比下降0.5%;印度种植面积约17550万亩,同比下降10%;中国新疆棉花产区种植面积预计由23/24年度的4182万亩下降到4000万亩,同比减少4.35%。总体来看,2024年北半球产区种植面积将会下降。

2.2 外需或成为下一个发力点

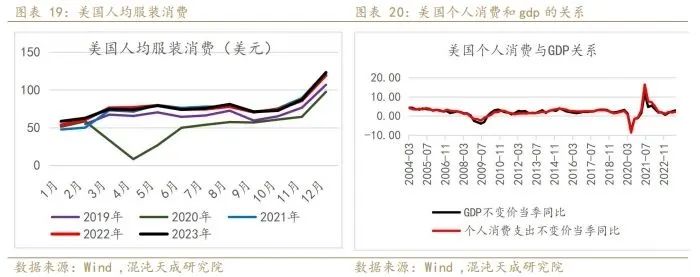

美国个人消费和GDP同比增速高度一致,根据国际货币基金组织的预估,2024年美国gdp将同比提高1.5%。12月美国人均服装消费为123美元,环比提高37美元,同比提高4美元。明年美国的终端需求有望好转,消费增量值得期待。

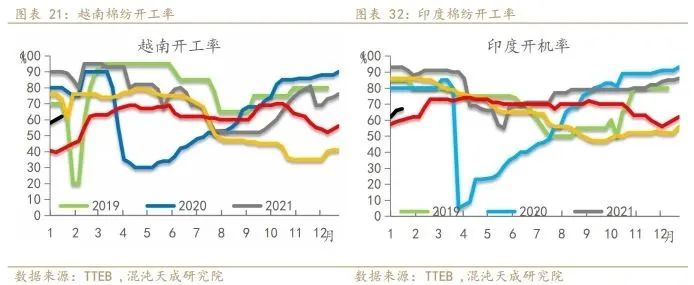

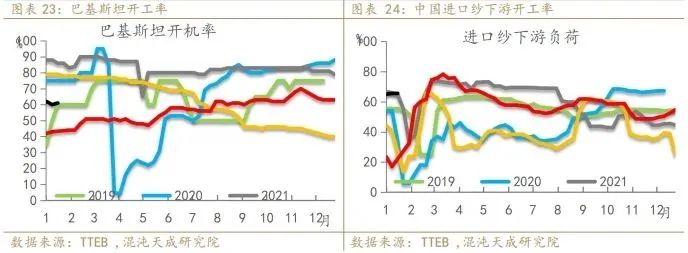

近期从海外开工率来看外需已经有所转好,本周越南开工率62%,同比提高22.5%,环比提高2%。印度开工率67%,同比提高8%,环比提高1%。巴基斯坦开工率61%,同比提高18%,环比提高1%。

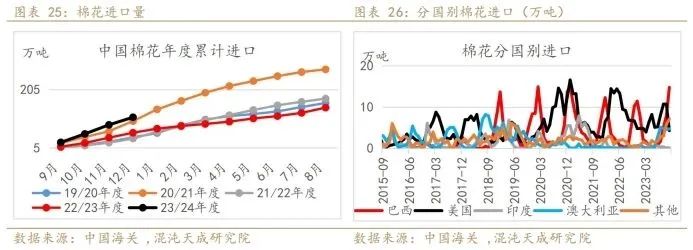

中国对美棉的签约在23年年初处于五年内低位,但11月开始有所恢复,主要因出口欧美的服装由于不能用新疆棉导致我们必须在进口利润为负数的时候进口美棉来制作。未发运至中国的棉花也一样有所恢复。本年度截至12月中国棉花进口当月值31万吨,环比增加7%,同比增加72%。进口累计值84万吨,同比增加110%。12月美国服装和配饰零售销售指数显示12月为26611,环比增加1.5%。预计2024年全球需求缓慢好转至总消费量2448万吨。

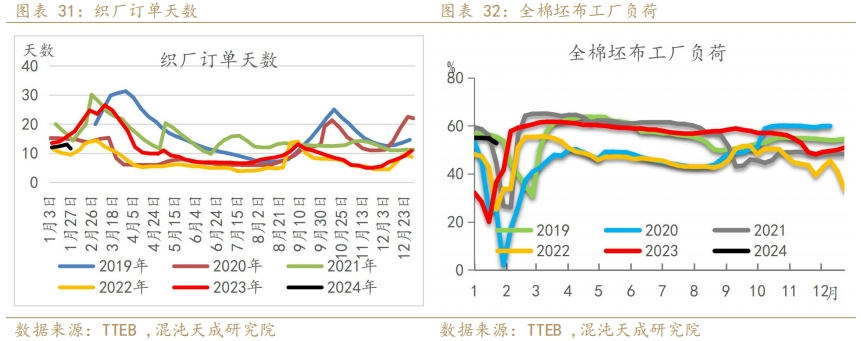

但内需仍显乏力,本周织厂订单天数11.6天,环比降低1.4天,同比降低5.9天全棉坯布工厂负荷52.8%,同比提高28.7%,环比降低2%。本周织厂订单天数节钱在工厂负荷降低的情况下出现下降说明需求非常差。从目前的情况来看年后金三银四旺季极有可能出现旺季不旺的现象。

2.3国内库存部分消化

12月至今中间环节综合库存从114.9天下降到92.66天。受海外订单增加影响,国内纱线、坯布库存都有所消化。国内棉花库存共469.9万吨,新疆384.13万吨,属于五年内一般水平。

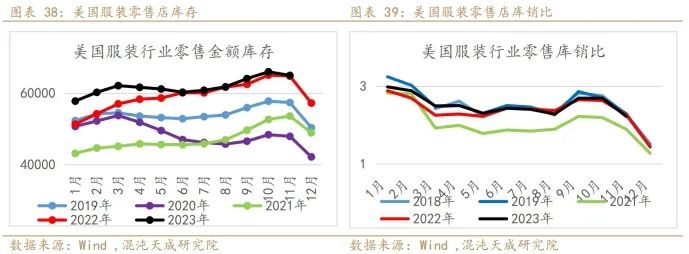

2.4海外库存金额创历史新高,补库需求显著放缓

美国库存依旧大量堆积,但从越南、印度、巴基斯坦的开工率来看,外需正在逐渐好转,开工率逐渐上升。不过由于海外库存较高,消化起来有一定难度。预计24年上半年仍然维持低迷,后续再验证库存去化进度。

三

结论与展望

目前,23/24北半球供给端的故事已经充分计价,在宏观经济未见利好的情况下难以有大方向的转变,预计2024一季度郑棉维持震荡态势,而后北半球24/25新季棉花种植将于二季度开始,我们预估北半球产区中国、美国种植面积减少,新疆棉播种面积预估为4000万亩,全国产量预估540万吨,同比减少约50万吨,美国播种面积预估1019万英亩,产量预估恢复至300万吨左右。南半球产区则预期产量有所增加,主要是巴西的产量预估为317万吨,同比增加62万吨,足以填补澳大利亚33.5万吨的减产。23/24年度全球产量预估为2464万吨,同比减少76万吨。需求端预计随着美国GDP的增长,外需首先发力带动海外包括中国开工率提升,引导棉花需求恢复,最终23/24年度需求预估为2448万吨,同比增加1.36%。综上,24年一季度在国内宏观经济没有大幅转向之前预计郑棉维持震荡态势,二季度则关注“金三银四”的订单量验证需求到底如何。若需求同比好转则可以择机布局多单期待新季种植面积下降和海外环境转向带来的利多。

12

侯璞 F03124424

新南威尔士大学会计学硕士,在多变的市场中,大胆猜想和严谨论证是寻找市场方向的关键。