1、市场概述:

干散货航运:截至2月2日收盘,主力EC2404收于1701.5点;截至1月29日,SCFIS欧线指数环比下跌0.4%至3496.05点。

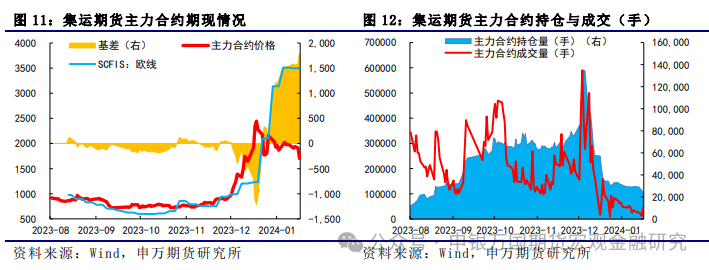

集装箱航运:2月2日当周,集运欧线期货震荡走弱,EC2404当周下跌15.25%(306.1点),收于1701.5点。2月5日,最新公布的现货指数SCFIS(欧线)为3472.03点,较上期小幅下跌0.7%,基本对应2月初的离港结算价,表现超市场预期。

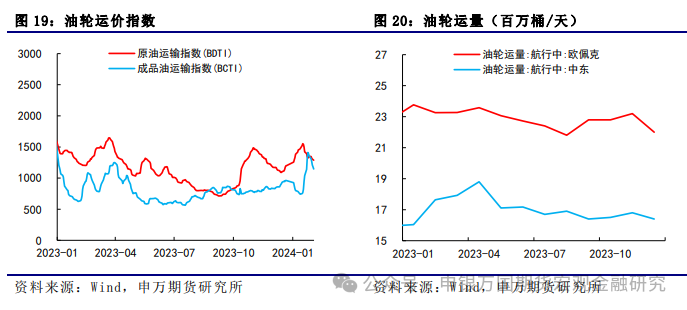

油轮:油轮运价双双下降。2月2日,原油运输指数BDTI从1347降至1287,成品油运输指数BCTI从1358降至1147。

2、总结展望:

干散货航运:目前美联储掉期工具显示最早今年3月开始降息但欧央行表态维持鹰派,1月会议维持不变且延续鹰派表态。国际货币基金组织(IMF)将2024年全球GDP增速由2.9%上调至3.1%,供应链政策支持下12月出口同比超预期,预计2024年二季度航运市场开始反弹。

集装箱航运:最新公布的现货指数SCFIS(欧线)为3472.03点,较上期小幅下跌0.7%,基本对应2月初的离港结算价,表现超市场预期,最新盘面基差扩大至1700点,限制了EC的向下空间。从近期市场来看,地缘扰动主要对情绪端造成影响,现货方面达飞因在有海军护航的情况下仍在红海遭遇袭击,再次宣布暂停集装箱船在红海的通行,欧线集装箱船绕行比例维持在70%以上,运价存有支撑。由于节前仅剩3个交易日,长假资金避险加上震荡格局,警惕流动性风险,建议前期空单尽快止盈离场,轻仓过节。

油轮:2024年油轮交付量较为有限,EEXI和CII等环境法规也将限制部分船队运力,一些老旧船或将退出主流航线。需求方面,2024年全球石油需求将增长110万桶/日。总体来看,预计2024年油轮市场的基本面强劲,但地缘政治对市场的影响仍有待观察。

3、风险提示:

1)中东地缘政治超预期变化;2)供应链风险。

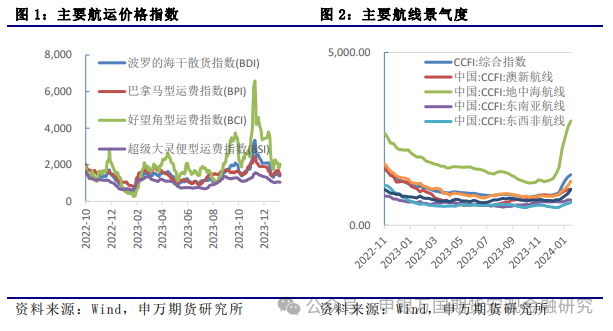

1、干散货航运

SCFI综合指数再度上涨,欧线仍回落,美线上涨幅度较大。目前红海危机局势仍未见明确局势,船司绕航逻辑未变,预计节前运价仍将在相对较高的中枢水平宽幅震荡。截至2月2日收盘,主力EC2404收于1701.5点;截至1月29日,SCFIS欧线指数环比下跌0.4%至3496.05点。

2、集装箱航运

2月2日当周,集运欧线期货震荡走弱,EC2404当周下跌15.25%(306.1点),收于1701.5点。上周一公布的SCFIS为3496.05点,环比小幅下跌5.58%,基本符合预期,基差升水进一步扩大,一定程度上限制了盘面的跌幅。周一至周四,市场缩量窄幅震荡,周五受地缘局势降温影响,EC盘中跳水,成交量放大。

2月5日,最新公布的现货指数SCFIS(欧线)为3472.03点,较上期小幅下跌0.7%,基本对应2月初的离港结算价,表现超市场预期。近两周SCFI欧线的平均跌幅为5.2%,而SCFIS欧线的平均跌幅为-0.55%,SCFIS相对更具韧性,基差进一步扩大,最新盘面基差扩大至1700点,预计节前最后三个交易日盘面延续震荡格局。。

由于地缘局势的复杂性和春节长假临近,交易所继续采取限仓、较高的保证金以及手续费等措施进行风险控制,EC成交量继续回落,持仓量开始趋于稳定。上周,EC2404日均成交量降至2.6万手,持仓量降至2.7万手左右。

3、油轮

油轮运价双双下降。2月2日,原油运输指数BDTI从1347降至1287,成品油运输指数BCTI从1358降至1147。12月最新数据显示,从欧佩克出发的航行中油轮运量从11月的23.2百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.4百万桶/天。

1、 行业要闻

美英继续对胡塞武装发动空袭。也门胡塞武装控制的马西拉电视台2日报道称,美国和英国当天对位于也门西北部哈杰省的胡塞武装目标发动了7次空袭。美军中央司令部2月1日发表声明说,美军当天对胡塞武装的一个地面导弹发射装置进行了“自卫性质”的空袭,并两次拦截和摧毁胡塞武装发射至红海和亚丁湾的无人机。

巴以正在就停火谈判。卡塔尔和埃及代表哈马斯,与以色列和美国1月28日在法国首都巴黎举行停火谈判,并将谈判方提出的方案交由哈马斯考虑。巴勒斯坦伊斯兰抵抗运动(哈马斯)官员2日称,哈马斯将“很快”回复卡塔尔、埃及方面转达的一份停火协议方案,并要求做若干修改。一名不愿公开姓名的哈马斯官员告诉美联社,哈马斯不日将正式回复这份停火协议方案。

红海局势升级对全球航运市场的影响持续加剧。亚丁湾地区集装箱船及气体运输船通行量依然维持 低位;上周油轮和散货船通行量也进一步下降,1月29日-2月1日亚丁湾地区原油油轮通行量平均值较12月上半月下跌近60%,一周内跌幅达到30%;散货船通行量较 12月上半月已下降约55%。

2、贸易及港口需求

上海空铁联运服务中心揭牌。近日,在上海市政府牵头下,上港集团、东航集团、机场集团、中国铁路上海局集团、中铁快运五方联合成立上海空铁联运服务中心,成为上海国际航运中心建设又一重要里程碑。在各方见证下,上海空铁联运服务中心正式揭牌,成员单位代表签署多方合作协议,并宣布空铁联运首票货物成功运送。根据协议,各方将以坚持“顶层谋划、平台支撑、政策引导、市场运作、协同创新”为合作愿景,共同谋划空铁联运网络布局和发展战略,推动空铁联运产品落地并实现市场运营,巩固提升上海国际货运枢纽功能,促进航空物流和高铁快运高质量发展,构建结构更合理、服务更高效、运输更低碳环保的现代航运集疏运体系。

3、国际船运租金变化

租金盈利先扬后抑。根据克拉克森统计的集装箱船的日均盈利水平,目前集装箱船日均盈利为1.95万美元/天,近期盈利水平有所提升,2019-2020年盈利均值大约在1.39万美元/天,2021-2022年度中枢陡升约4倍至5.98万美元/天,目前盈利值已经较此前高点回落将近65%;近期在红海问题发酵后上游盈利水平改善。

拆解船只数量加大。拆解船方面,1月集装箱船拆解的运力约为1.09万TEU,较上月有所增加;拆解船的平均船龄约25.54年,拆解船船龄均值小幅下降。集装箱船拆解价值小幅增加,但较前期峰值有所降低,目前仍处历史高位。

二手活跃度提升。船舶市场二手交易活跃度提升,去年下半年后交易价格逐渐回落,近期整体偏稳;克拉克森二手交易价格指数134.18,目前5年期11500TEU二手交易价约9200万美元,4500 TEU的二手价约3400万美元,2150/2250 TEU船型约2350万美元。

上周油轮市场各细分船型表现不一,但市场收益 整体仍保持高位。由于未来几周红海地区的通行将 持续中断,绕航带来的平均运距增加会导致市场可 用运力进一步减少,苏伊士型原油油轮市场情绪有 所改善。成品油轮市场方面,受苏伊士运河以西地 区市场收益走弱影响,轻质MR型成品油轮即期市场日 收益平均值环比下跌8%至36,601美元/天;中东-英国/欧洲大 陆航线上LR2型成品油轮即期市场日收益尽管环比略有 下降,但仍维持在超过100,000美元/天的高位。

海外空箱依旧严重。目前长滩港空箱量当月值约15064TEU,洛杉矶港约140.9TEU,本月洛杉矶和长滩港空箱量小幅增加。目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。

4、航运衍生品市场变化

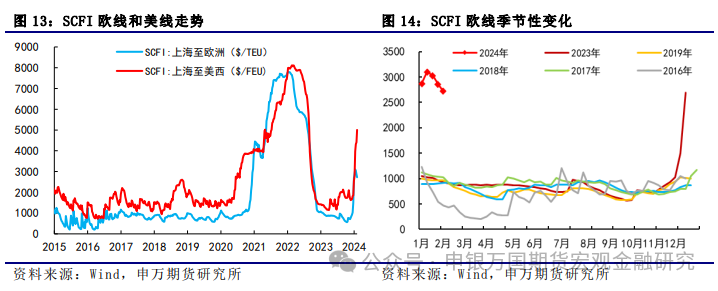

集运指数近期波动较大。欧线集运主力2404合约收于1701.5点,跌幅10.59%。周五最新公布的订舱指标SCFI综合指数小幅上涨,相比上周涨幅1.77%,至2217.73点,SCFI远东-欧洲运价相比上周下跌4.82%,至2723美元/TEU;SCFI远东-美西运价相比上周上涨13.44%,至5005美元/FEU。红海危机打乱全球供应链,贸易商开始使用替代途径将货物从中国运往欧洲。中国经俄罗斯到欧洲铁路的运输需求暴增,贸易商对中欧班列的货运需求飙升,目前中欧班列总运力中30%是用于发货至欧洲的。

今年供应过剩结局难改。预计在上半年因集装箱船舶绕航所引发的运力缺口会被抵补,随着更多大船的交付,下半年后欧线预计又会回归供给过剩的格局。运力缺口仍对EC2404合约有支撑,即使在集装箱船舶绕行一直延续的格局下,EC2408、EC2410以及EC2412合约预计仍会面临运力供给过剩格局。淡季驱动主导近期盘面走势,关注节后现货市场,班轮公司报价已经部分反映淡季预期。

5、铁矿及煤炭航运市场分析

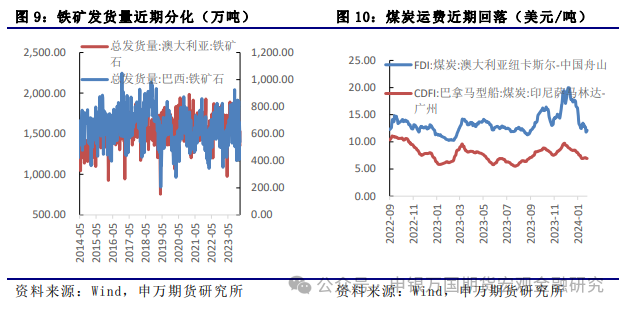

煤炭需求方面,从当前终端环节去看,库存总量延续下行趋势,但下游多数以保供长协为主,市场煤采购意愿并不强烈,库存压力有限,价格难有上涨动力。供应方面,煤矿逐步放假,产地供给进一步回落,下游日耗逐步走低,采购需求也将逐步减少,电煤节前处于供需双弱状态。铁矿需求方面,最近一周在节前补库预期的带动下,钢厂开工继续走高,但增幅斜率有所下降,对铁矿需求驱动有限库存。供给方面,海外主流矿发运开年出现季节性走低,但非主流矿增量显著,供给端整体延续稳定态势。

1、行业要闻

赫伯罗特公布2023年业绩预告。根据初步和未经审计的数据,赫伯罗特在2023年实现息税折旧摊销前利润(EBITDA)48亿美元(45亿欧元),息税前利润(EBIT)同比下降至27亿美元(25亿欧元),较2022年全年减少超过150亿美元。这在很大程度上可以归因于全球供应链正常化导致的运价下降。2023年赫伯罗特承运箱量达1190万TEU,同比增加0.5%。全年营业收入降至194亿美元(179亿欧元),主要是由于平均运价较低为1500美元/TEU,较2022年的2863美元/TEU下降47.6%。

巴以可能停火消息传出,关注后续进展。阿拉伯半岛电视台此前报道称,卡塔尔方面表示,以色列同意停火提议。随后,该报道被删除。半岛电视台更新后的报道称,哈马斯以积极的态度接收了停火提议,但仍未作出回应。哈马斯官员最新回应称,确已收到停火提议,目前正在研究当中。以色列方面暂未有回应。但目前胡塞武装周二表示已经准备好与美英进行“长期对抗”。当地时间2月2日下午,巴勒斯坦伊斯兰抵抗运动组织(哈马斯)发表声明,称哈马斯政治局领导人伊斯梅尔·哈尼亚与巴勒斯坦伊斯兰圣战组织领导人(杰哈德)齐亚德·纳哈拉当天就本轮巴以冲突停火进行磋商。双方一致认为,任何关于加沙停火协议的谈判都应建立在以下基础上,包括以军结束军事行动并从加沙撤军、解除对加沙地带的封锁、支持加沙重建、向加沙人民提供生活保障,以及完成双方人员交换协议。

2、集运指数(欧线)期货

2月2日当周,集运欧线期货震荡走弱,EC2404当周下跌15.25%(306.1点),收于1701.5点。上周一公布的SCFIS为3496.05点,环比小幅下跌5.58%,基本符合预期,基差升水进一步扩大,一定程度上限制了盘面的跌幅。周一至周四,市场缩量窄幅震荡,周五受地缘局势降温影响,EC盘中跳水,成交量放大。

2月5日,最新公布的现货指数SCFIS(欧线)为3472.03点,较上期小幅下跌0.7%,基本对应2月初的离港结算价,表现超市场预期。近两周SCFI欧线的平均跌幅为5.2%,而SCFIS欧线的平均跌幅为-0.55%,SCFIS相对更具韧性,基差进一步扩大,最新盘面基差扩大至1700点,预计节前最后三个交易日盘面延续震荡格局。。

由于地缘局势的复杂性和春节长假临近,交易所继续采取限仓、较高的保证金以及手续费等措施进行风险控制,EC成交量继续回落,持仓量开始趋于稳定。上周,EC2404日均成交量降至2.6万手,持仓量降至2.7万手左右。

3、集装箱运价

从SCFI各航线的走势来看,表现分化,欧线连续第三周回落,美线继续上涨,涨幅进一步扩大。2月2日上海至欧洲的SCFI为2723美元/TEU,较上期下降138美元/TEU,环比下降4.82%,基本符合预期,与即期线上订舱价的见顶回落趋势基本吻合。上周传出巴以可能停火的消息,但达飞旗下一艘名为“KOL”轮的大型集装箱船,在美国海军强大的护航下,仍遭受到了胡塞武装的袭击,达飞于2月2日再次宣布暂停集装箱船在红海的通行,目前多数班轮公司仍处于绕航好望角的状况下,预计现货运价仍有支撑。

从欧线季节性变化来看,随着春节即将临近,需求端的支撑将逐步减弱。1月之后,从往年情况来看,将步入传统淡季,今年在红海局势的扰动下,班轮公司绕航长期化趋势或使得船期出现紊乱,导致缺船、欧洲港口拥堵以及国内港口出现缺箱等情况。目前,还尚未出现上述现象,鹿特丹在港运力为17.68万TEU,安特卫普在港运力为12.20万TEU,汉堡在港运力为9.69万TEU,在经历了1月中旬在港运力的近3年新低后,近期港口运力在逐渐回升,关注后续的在港运力情况。

4、集装箱运力

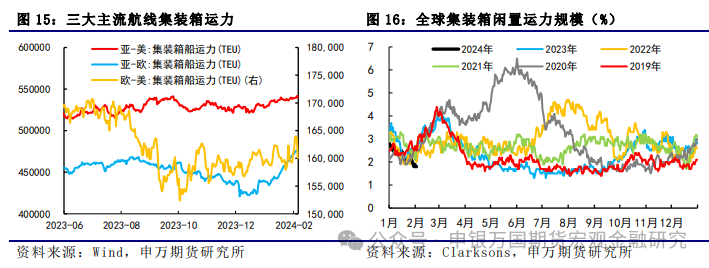

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从539097TEU增至541671TEU,增加2574TEU;跨大西洋集装箱运力从159729TEU增至163540TEU,增加3811TEU;亚欧集装箱运力从467199TEU增至475754TEU,增加8555TEU。整体来看,2023年12月中旬以来,受绕航影响,亚欧航线运力持续增加。

从运力闲置规模来看,随着绕航比例的增加,对于运力的影响开始凸显在数据之中,最新闲置运力规模降至1.8%,创近6年以来的新低。随着绕行好望角逐渐长期化,1,7万TEU以上的大型集装箱船已全部投入航线,1.2万-1.7万TEU之间的集装箱船已经在逐渐投入欧线,其闲置运力规模已降至0.4%,关注后续的供应链风险。

5、宏观需求

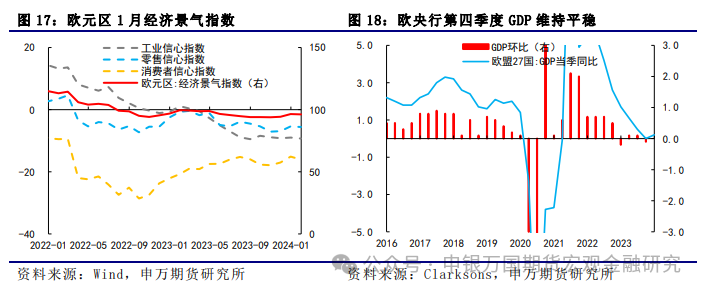

需求方面,欧元区2023年第四季度GDP表现平稳。欧盟统计局公布初步数据显示,经季节调整后,2023年第四季度欧元区以及欧盟国内生产总值均与第三季度持平,欧元区GDP同比增长0.1%,欧盟GDP同比增长0.2%。欧元区1月经济景气指数96.2,与预期持平,低于前值96.4。短期随着春节假期的临近,多数企业相继停工放假,需求逐渐转淡,班轮公司出于装载率的考虑或进入降价博弈。

1、上周市场

油轮运价双双下降。2月2日,原油运输指数BDTI从1347降至1287,成品油运输指数BCTI从1358降至1147。12月最新数据显示,从欧佩克出发的航行中油轮运量从11月的23.2百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.4百万桶/天。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下11月出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。本周央行降准实施,释放万亿流动性。同时1月新增PSL1500亿元,总量&结构性政策互相配合。2023年全年增速达到5.2%,与四季度及前三季度持平,但出口对经济贡献率有所下滑,政策端主要集中于内需和基建。2024年,财政部将继续发挥好财政资金的带动引领作用,发挥好政府投资基金的增信撬动作用,支持战略性新兴产业加快发展壮大,促进传统产业加快转型升级。目前美联储掉期工具显示最早今年3月开始降息但欧央行表态维持鹰派,1月会议预计放弃紧缩立场。圣诞季临近下出口增速有所支撑,但近期红海危机不确定性骤然升级,可能对航运造成一定扰动。国际货币基金组织(IMF)将2024年全球GDP增速由2.9%上调至3.1%,预计2024年二季度航运市场开始反弹。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:最新公布的现货指数SCFIS(欧线)为3472.03点,较上期小幅下跌0.7%,基本对应2月初的离港结算价,表现超市场预期。近两周SCFI欧线的平均跌幅为5.2%,而SCFIS欧线的平均跌幅为-0.55%,SCFIS相对更具韧性,这也使得最新盘面基差扩大至1700点,限制了EC的向下空间。从近期市场来看,地缘扰动主要对情绪端造成影响,现货方面达飞因在有海军护航的情况下仍在红海遭遇袭击,再次宣布暂停集装箱船在红海的通行,欧线集装箱船绕行比例维持在70%以上,运价存有支撑。由于节前仅剩3个交易日,长假资金避险加上震荡格局,警惕流动性风险,建议前期空单尽快止盈离场,轻仓过节。

3、油轮:2024年油轮交付量较为有限,EEXI和CII等环境法规也将限制部分船队运力,一些老旧船或将退出主流航线。需求方面,2024年全球石油需求将增长110万桶/日。总体来看,预计2024年油轮市场的基本面强劲,但地缘政治对市场的影响仍有待观察。

1、地缘政治风险。