玻璃纯碱供需进入新的平衡_申万期货_商品专题_能源化工

摘要

1月至今国内纯碱主力5月合约宽幅震荡,震荡区间在1800-2150元。同期现货价格也有一定下跌幅度,截止本周初,华北地区现货价格2300元。

正文

01

纯碱主力合约2次试探下方支撑

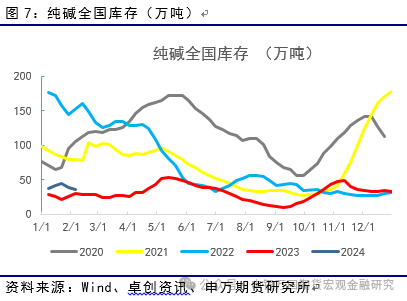

1月至今近30个交易日,国内纯碱现货和期货整体表现弱势。华北现货价格从1月初的2700元,缓慢下跌至2300元。期货盘面则最低一度试探至1800元。基本面角度,市场主要聚焦于纯碱供需的边际变化和库存趋势。一方面,市场对于长假为代表的纯碱累库行情有一定的认识,同时对于前期装置检修到回归的产量提升做出了市场化的博弈。但另一方面,纯碱1-2月的装置检修依然处于轮动的格局,因而从纯碱开工率上来看,高点并没有站上90%的水平。同时,前期青海地区几套降负运行的装置,目前依然处于负荷不满的状态。因此,某种程度上开工负荷不及预期的现状下,纯碱的库存目前依然处于35万吨水平,同比角度并不算高。由于基本面预期和现状有一定分歧,且长假将至市场本就有一定的避险情绪,因此,纯碱盘面的价格逢低就有买盘支撑,呈现出了一个350点左右运行区间。

02

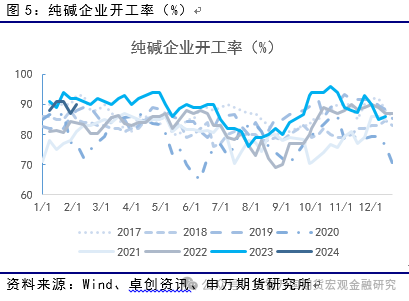

纯碱开工率回升

目前纯碱生产企业整体开工率90%,其中氨碱厂家平均开工80.3%,联碱厂家平均开工94%,天然碱厂平均开工104%。目前,山东海天、山东海化8成负荷运行。湖北双环、昆仑碱业、中盐青海依然开工不满。

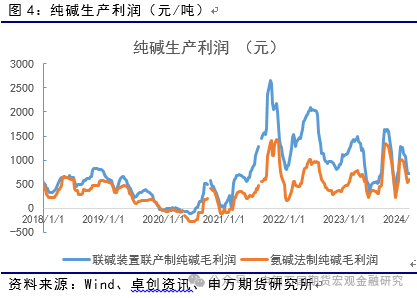

纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润回落。其中,联碱法装置利润为710元,氨碱法装置利润为580元。

03

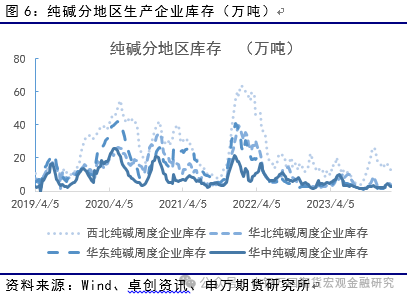

纯碱库存上周回落

最新全国库存为35.7万吨,环比下降3.5万吨。分地区数据来看,西北地区纯碱库存11.3万吨(环比下降1.9万吨)。华北地区纯碱库存3.3万吨(环比下降0.6),华东库存1.9万吨(环比增加0.1万吨),华中库存2.5万吨(环比下降0.4万吨)。

04

玻璃期货下方获支撑

库存方面,全国整体库存2998万重箱,较上周累库24万重箱。分区域库存水平来看,河北地区的玻璃生产企业库存169(-61)万重箱,其他地区主要玻璃生产地区的库存为山东400(+7)、广东411(+30)、湖北225(-9)、江苏380(+12)(单位:万重箱)。

05

结论

玻璃方面,目前供需平稳,上游存量库存压力不大,且原片保有一定生产利润。因此,产业链的调整效果明显,盘面5月合约二次探底1750元的低位价格区间,并逐步获得支撑。展望春节后的行情,玻璃或试探性震荡回升。

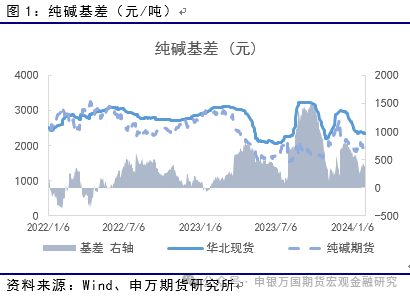

纯碱方面,年前纯碱低位整理运行,上游库存伴随着供给端的调节而有一定的反复,但整体库存不高,预计节后短期累库或难以形成进一步的利空。中期角度,需要关注到目前盘面依然处于正基差的格局,基差修复或是下一个市场的关注点。

风险揭示

1、玻璃需求不及预期

2、纯碱出口不及预期