【年报】锌:成本支撑筑底,静待需求复苏

观点概述:

2024 Annual Report

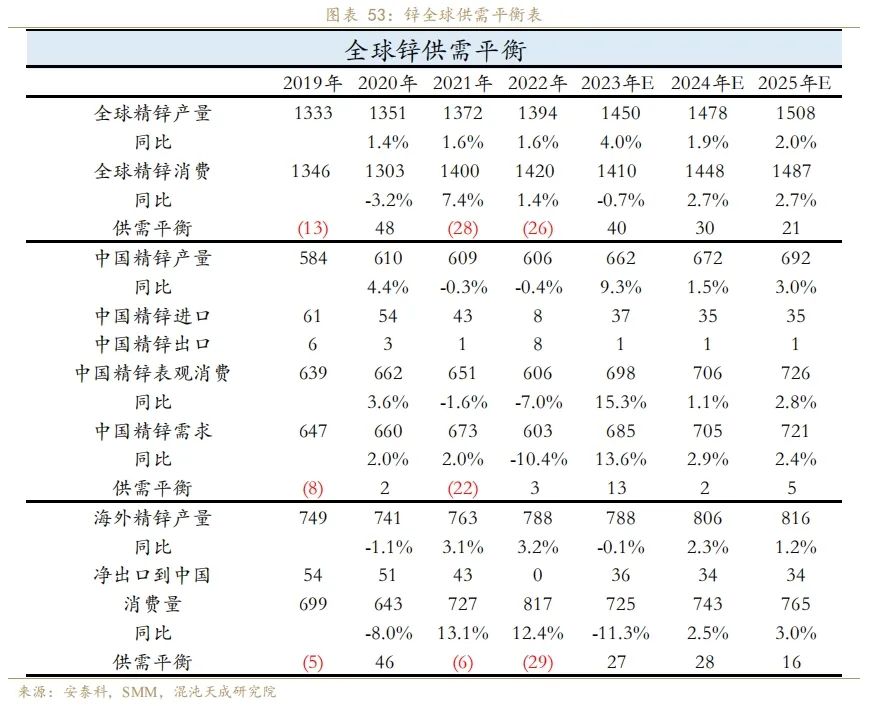

供给端,2024年全球锌精矿产量1265万吨,同比增2.8%。海外潜在增量53万吨,现锌价弱势下行至2400美元/吨,约在矿山95成本分位线,伤及尾部产能,低利润环境下,矿端新增按时保量投产概率低,中性预期新增30万吨。国内矿端新增产能较少,中性预期在5万吨。锌价的弱势和TC的不断下行导致冶炼利润不断被压缩,海外复产受阻,中性预计新增锌18万吨,国内矿产锌新增产能20万吨,国产TC下行无法支撑锌冶炼产出,中性预期新增10万吨。2024年全球精锌产量1478万吨,同比增1.9%。

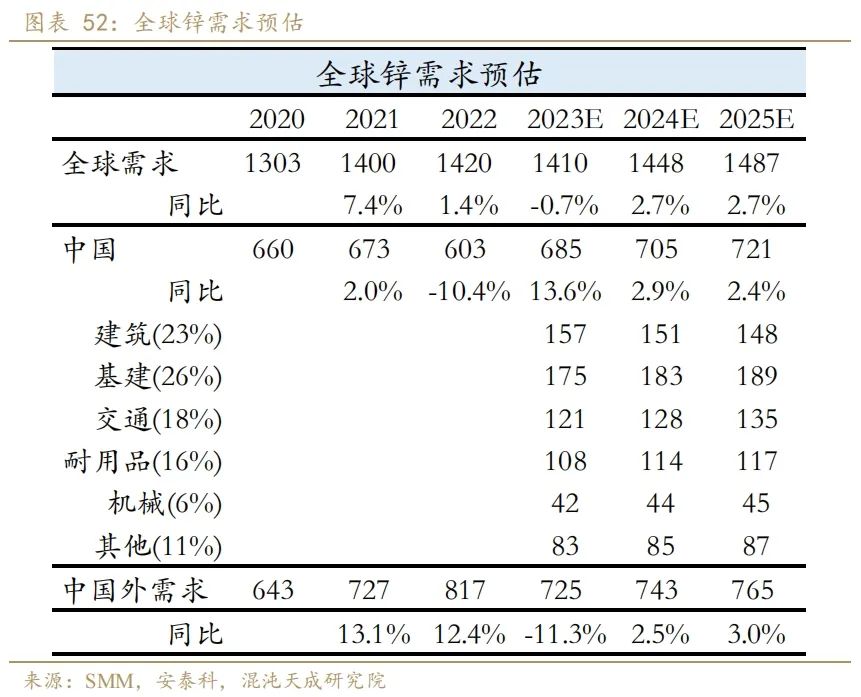

需求端,2024年全球用锌需求1448万吨,同比增2.7%。国内用锌需求增量主要来自基建,折合用锌需求增8万吨,房地产需求下滑4%。海外进入降息周期,中性预期同比增2.5%。

平衡推演来看,全球精锌供需维持过剩,但量级变小,海外过剩的锌以进口的形式流入国内。2024年全球预期过剩量约占总供给的2%。

节奏上,我们维持以下判断:

1、 春节前美联储降息预期降温,美元指数上行,施压风险资产,同时国内下游开工率下行,需求转淡,库存开始累库,锌价整体偏弱下行。

2、 春节后验证国内需求恢复情况和海外降息时间节点,如节后国内需求恢复缓慢,美国高利率环境仍压制海外需求,锌价维持偏弱震荡。

3、 进入下半年以后,如国内利好政策兑现到需求,海外美国政策性降息,经济实现软着陆,锌价在经历弱势磨底后有望迎来上涨行情。

策略建议:

高边际成本线可逢低进场做多

风险提示:

供给超预期复产,地缘危机。

一

2023年行情回顾

2023年锌价整体呈现探底回升,反弹冲高后回落的走势。截至2023年12月13日,沪锌价格较年初下行12.6%,走势主要分为以下三个阶段:1、2月-5月的下跌;2、6月到9月的震荡上行;3、10月至今开始震荡回落。

第一阶段:年初因为国内疫情放开,需求回暖,叠加美国通胀预期回落,加息压力缓解,中美宏观共振向上,锌价冲高至年内最高点24720元/吨。后随着欧美银行相继暴雷,市场避险情绪升温,叠加美联储加息预期走强,美元指数走高,同时欧洲冶炼厂开始复产,锌价回落。国内冶炼利润处于高位,开工率居高不下,同时国内经济数据欠佳,锌价跌至年内低位18720元/吨。

第二阶段:进入6月,随着海外高成本矿山相继减产,全球矿供应收紧,国内炼厂检修,开工率下行,供给压力边际减缓,叠加7月24日国家政治经济局会议的积极论调,需求预期向好,低库存低仓单助推锌价一路震荡冲高至22945元/吨。

第三阶段:10月巴以冲突令市场风险偏好回落,美元指数高位运行下,锌价整体承压。再加上海外集中大幅交仓,锌库存隐转显,国内需求进入淡季,锌价弱势震荡。

总结下来,2023年行情的主线主要是:1、供给过剩预期下被空配导致超跌;2、超跌至矿山高边际成本后触发矿山减产后的反弹。

二

供应:2024年精锌供给增28万吨,+1.9%

2.1 矿端:2024年全球新增35万吨,同比+2.8%

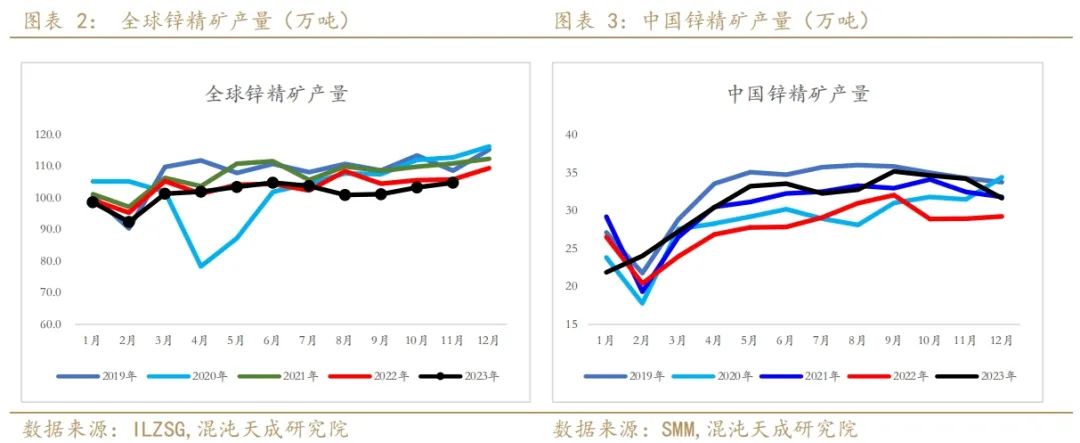

2023年锌矿供应整体不及市场预期,据国际铅锌小组(ILZSG)数据,全球锌精矿2023年1-11月产量1116.6万吨,累计同比-1.8%。据SMM数据,中国锌精矿2023年1-12月产量369万吨,累计同比增11.1%,矿端供应的下滑主要是因为海外产量不及预期。

2.1.1海外:矿端低利润,高边际成本减产,2024预计新增30万吨

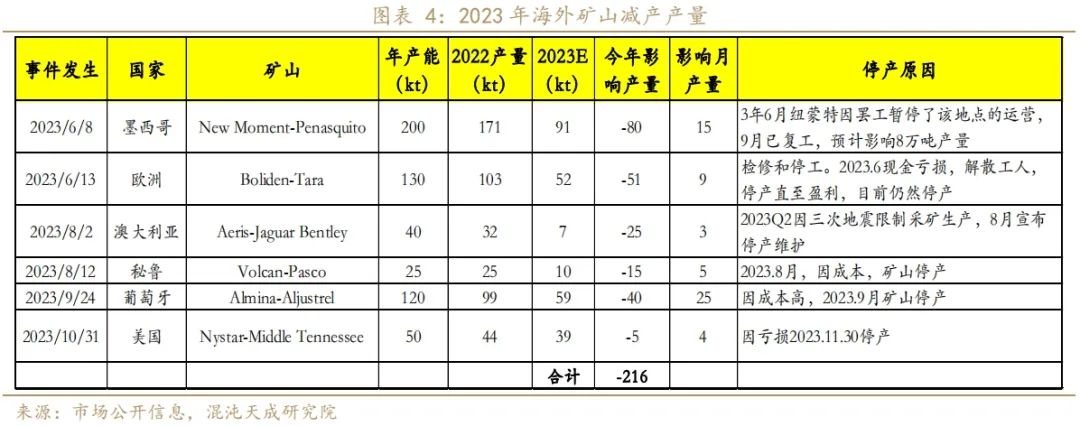

海外部分矿山因利润下滑、矿山品味下降、工人罢工、生产事故等原因导致产量下滑,2023年总体影响产量21.6万吨。其中因生产利润下滑导致矿山减产的供应量约11万吨。主要系1、欧洲Boliden-Tara于6月停产,影响产量5万吨;2、秘鲁Volcan-Pasco于8月停产,影响产量1.5万吨;3、葡萄牙Almina-Aljustrel于9月停产,影响产量4万吨;4、美国Nystar-Middle Tennessee于11月底停产,影响产量0.5万吨。另外,纽蒙特于2023年6月因工人罢工暂停了Penasquito矿山的运营,2023年9月已复工,预计影响8万吨产量;澳大利亚矿业公司Aeris Resources运营的Jaguar锌矿因地震限制生产,于2023年8月停产维护,预计影响3万吨产量。

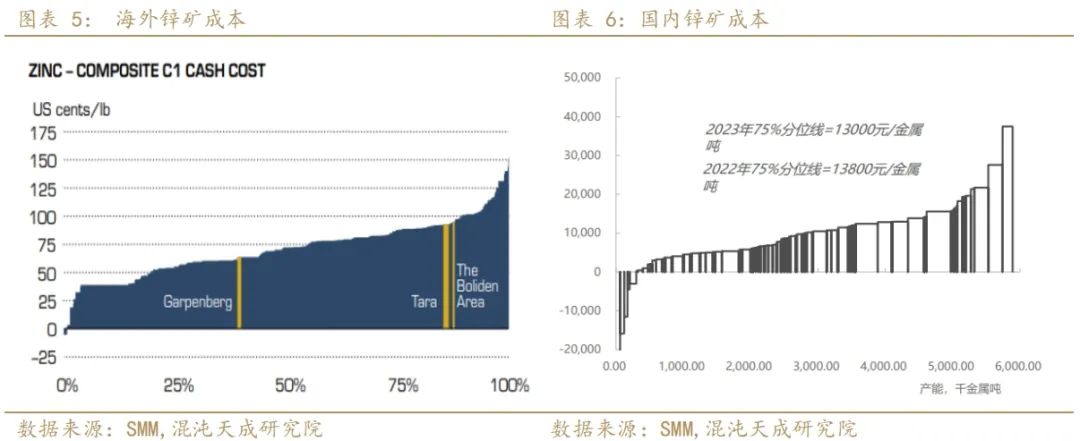

根据Wood Mackenzie测算的数据显示,2023年锌矿75%分位线在1900美金/吨,90%分位线在2350美元/吨。5月LME锌价一度跌到2220美元,跌破90分位成本线,海外矿山Tara、Pasco、Aljustrel和Middle Tennessee开始陆续减产。随着下游需求的复苏,海外矿端趋紧倒逼锌价在90成本分位线附近形成成本支持。

虽然2023年海外矿端产出不及预期,但2024年海外锌矿新增产量仍然较多,据SMM及市场公开数据统计,海外矿山明年的增量在53万吨。俄罗斯Ozernoye锌矿投产时间至少推迟至2024年第三季度,并计划在2025年实现该锌矿产能的满负荷运行,中性预期贡献10万吨增量。Boliden公司表示如果与工会的谈判达成协议,将在2024年第二季度重新开放欧洲Tara矿山,预计全年贡献6万吨产量,同比无增量。另外澳大利亚勘探公司Polymetals Resources投资Endeavour银/锌/铅矿的勘探和开发,第一批精矿的生产计划在2024年下半年进行,预计贡献增量10万吨。最后,位于刚果金的Kipushi项目进展顺利,于2023年11月已完成67%,将提前至2024年第二季度投产,预计贡献增量13万吨。考虑到锌价弱势下海外矿端利润低,高边际成本新增产出积极性低,同时2023年矿山停产造成了2024年的实质减量,中性预期明年海外矿山整体增加约30万吨。

2.1.2 国内:2024年锌精矿新增5万吨,同比+1%

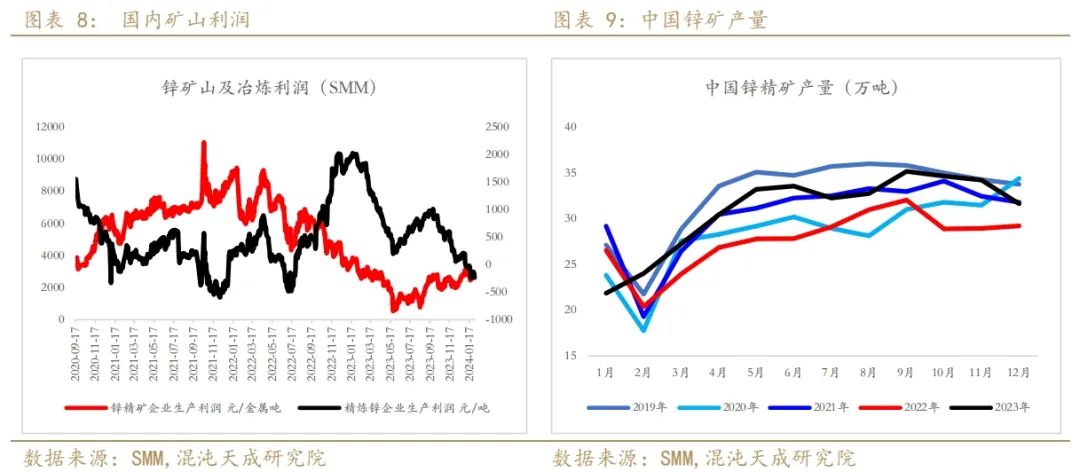

据SMM数据,中国锌精矿2023年1-12月产量369万吨,累计同比增11.1%。2023年年初,锌价上行,冶炼利润较高,冶炼厂生产积极性高,随着产量放量,锌价下行,利润下滑,生产积极性下滑,开工下滑。

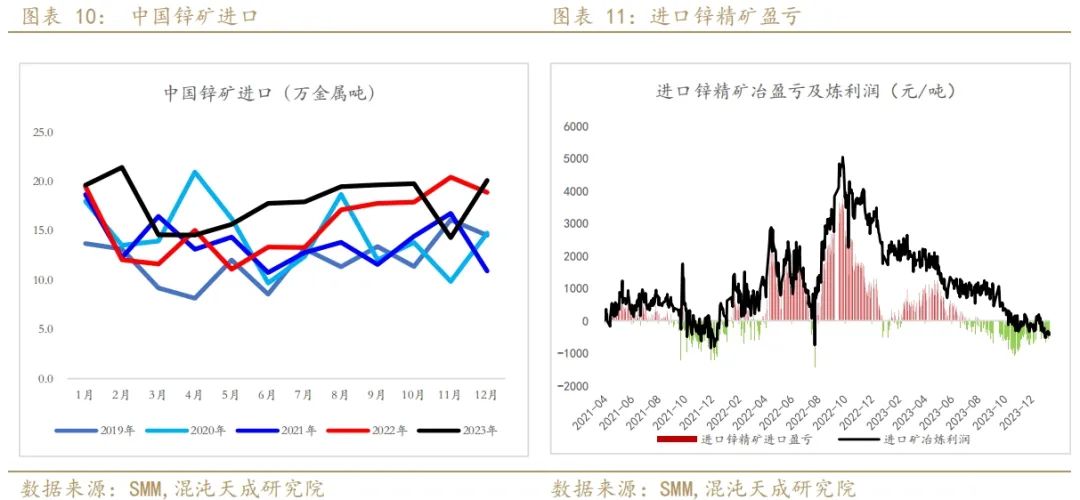

2023年1-12月,中国锌精矿进口214.9万吨,累计同比增14.2%。随着海外矿逐步紧缺,进口矿TC从年初的260美金大幅下跌至90美金,锌精矿进口盈亏下行,下半年开始转负,进口锌精矿同比增速趋缓。进入2024年,进口矿进口盈亏持续为负的话,进口量有望回落,而国内矿的供给增量明年预期仅5万吨,国内矿端供给偏紧。

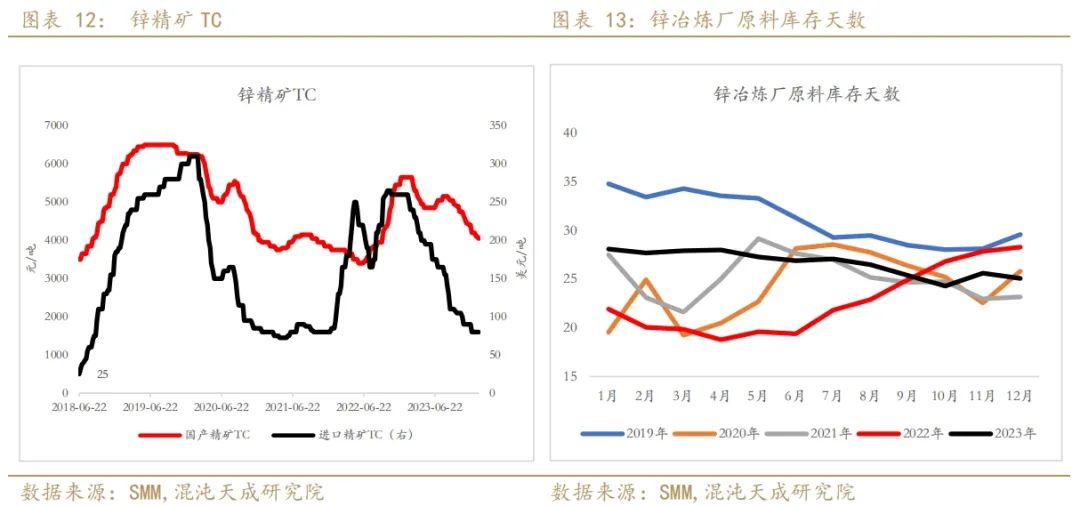

国产矿产量的增加叠加进口的大幅流入,锌冶炼厂原料库存天数较去年一直处于相对宽松的状态,随着海外矿端趋紧,锌精矿进口TC从265下行至80美元/吨,进口矿流入减少,国内矿趋紧,国产精矿TC随之下行,冶炼利润降低,原料库存天数呈现逐步下滑的走势。

2024年国内矿山的增量主要来源是新疆和田火烧云铅锌矿,该项目于2023年3月正式开发建设,通过3—5年的发展期达产,项目达产后年产锌55万吨,2024将逐步产出,预计有3万金属吨的增量,其余新增锌矿项目量级较小,合计增量约2万吨。中国2024年预计矿端所带来的增量约5万金属吨。

总结来看,2024年矿端的供给增量主要由海外提供,乐观预计全球2024年锌矿增量在35万吨左右。

2.2锌锭供应:TC下行,冶炼利润压缩,2024年全球增28万吨,同比+1.9%

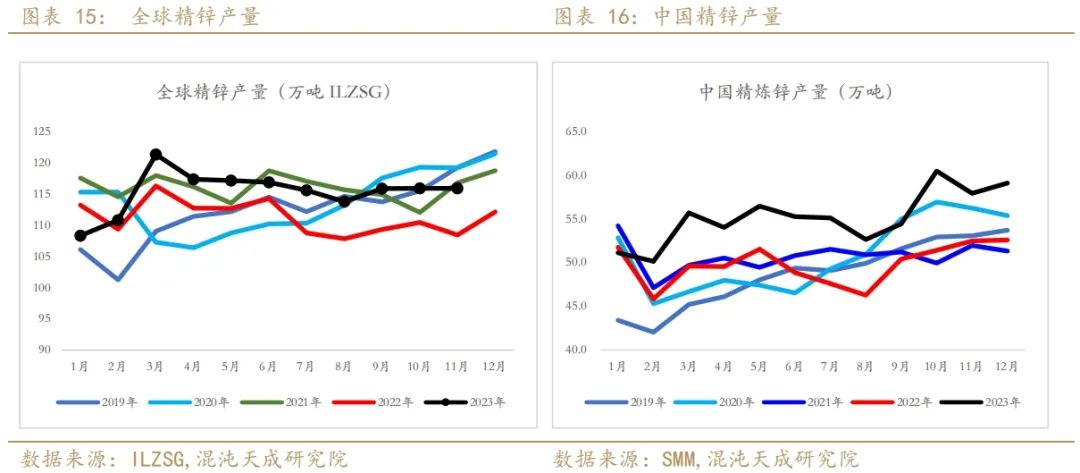

据国际铅锌小组(ILZSG)数据,2023年1-11月,全球精锌产量1269万吨,累计同比增3.7%。2023年1-12月,中国精锌产量662.3万吨,累计同比增11%。全球精锌增量大部分由中国提供。

2.2.1海外:欧洲新投+复产带来增量18万吨

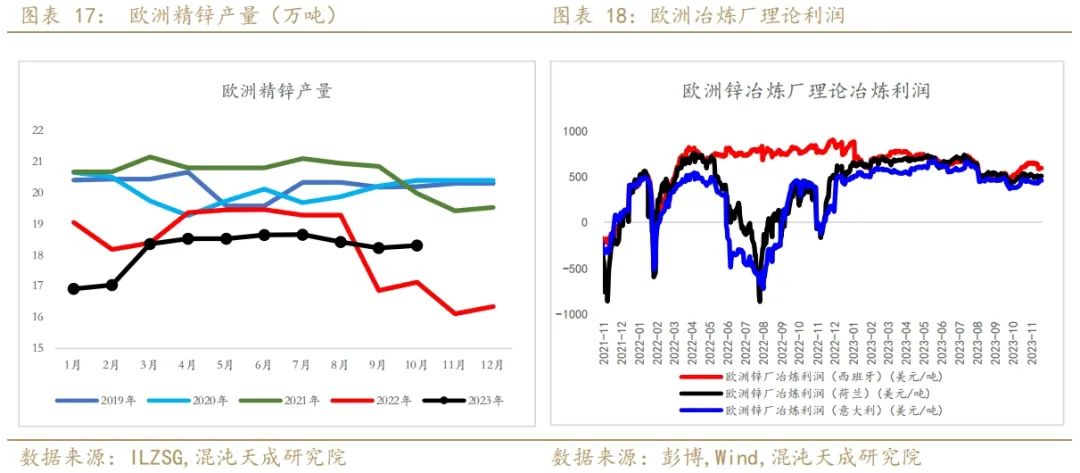

据国际铅锌小组(ILZSG)数据,2023年1-11月,中国外精锌产量666万吨,累计同比减1.8%。2023年1-10月,欧洲精锌产量182万吨,累计同比减2.6%。欧洲因能源价格飙升于2021年四季度开始减产,于2022年底开始有零星的复产,从欧洲产量走势来看,2023年四季度预计贡献同比增量。

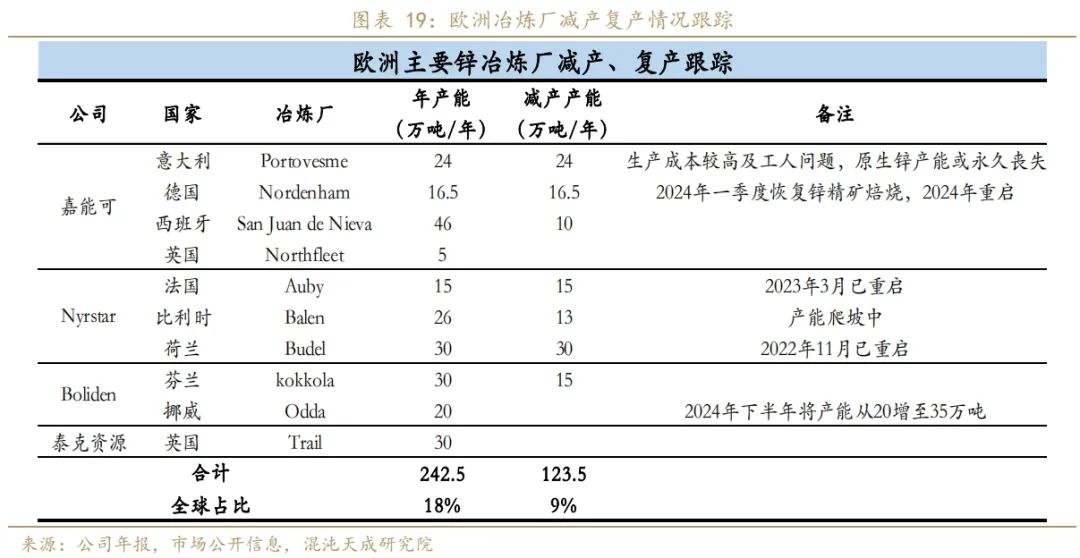

欧洲前期减产产能共计123.5万吨,占全球总供给的近10%,海外供应的扰动主要系欧洲冶炼厂是否能复产。我们测算了欧洲各国锌炼厂的利润,随着欧洲能源价格的回落,电力价格回归正常区间,锌冶炼利润从大幅亏损已恢复到正常盈利。同时,我们梳理了2021年四季度至今欧洲冶炼厂减复产情况。嘉能可位于德国的Nordenham炼厂预期2024年重启,位于意大利Portovesme炼厂因生产成本较高及工人问题,原生锌产能或永久丧失。Nyrstar位于法国的Auby炼厂已于2023年3月复产,位于比利时的Balen正处于产能爬坡中,位于荷兰的Budel则由于能源成本高企以及市场状况不断恶化,将从2024年1月下半月进入保养维护期。由此可见,欧洲产能复产正在进行时。

2024年海外锌供给的增量来源于欧洲炼厂的复产及新增产能的投放,中性预计2024年海外锌产量增量为18万吨。

2.2.2国内:TC下行,冶炼利润下行,2024年新增产能46万吨,同比+1.5%

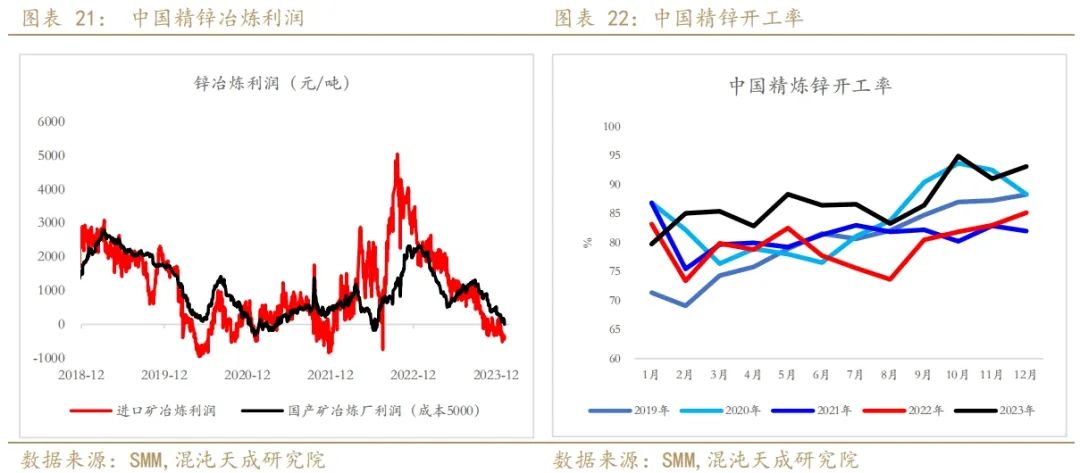

2023年国内冶炼利润一直位于相对较高的位置,所以在锌矿原料宽松的情况下,冶炼厂开工率一直处于高位。2023年1-12月,中国精锌产量662.3万吨,累计同比增11%。2023年锌冶炼厂平均开工率86.9%,10月更是达到了95%的历史高位。随着矿端趋紧,加工费下行,冶炼利润下行,同时需求步入淡季,开工率开始下行。

我们梳理了下2023-2025年国内锌新增冶炼产能的投产情况。2023-2025年精炼锌冶炼产能合计新增136.6万吨。2024年合计新增产能46万吨,其中矿产锌产能在20万吨。国产TC下行,冶炼利润被压缩,开工提产动力减弱,中性预期2024年增量在10万吨。

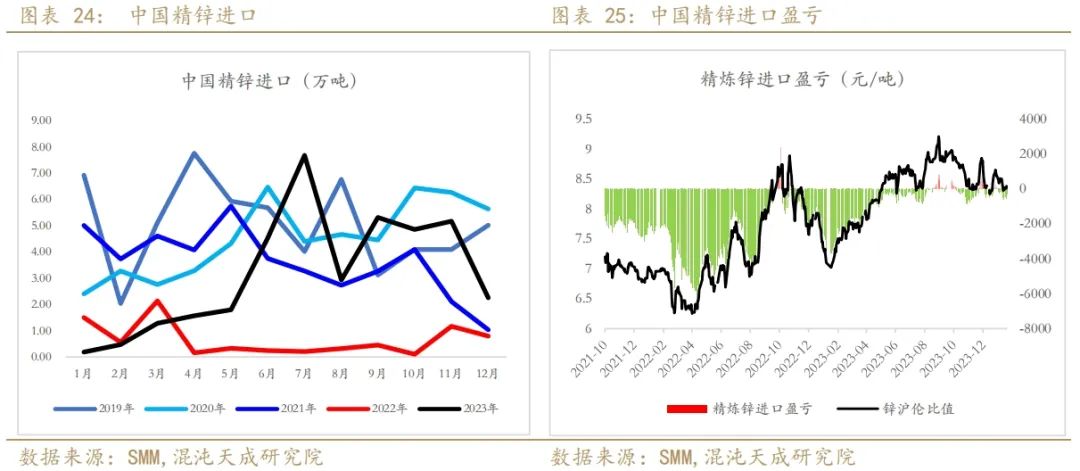

进出口层面来看,2023年1-12月,中国锌进口共计38万吨,累计同比增380%。随着内强外弱格局的凸显,沪伦比值不断攀高,进口窗口打开,海外锌流入国内,内外价差走平,进口窗口关闭。2023年12月进口窗口再度打开,海外大幅交仓,库存隐转显,供给压力同步给到中国。随着美联储释放降息信号,海外锌拉涨,内外价差收窄,进口窗口再度关闭。2024年预计内强外弱格局延续,进口窗口间歇性打开。

总结来看,2024年全球锌产能增量预计在71.5万吨,中性预期贡献精锌产量28万吨。其中,海外预计增加锌产量18万吨,中国预计增加10万吨。进口窗口间歇性打开,进口量维持在35万吨。

三

需求:2024年全球需求增38万吨

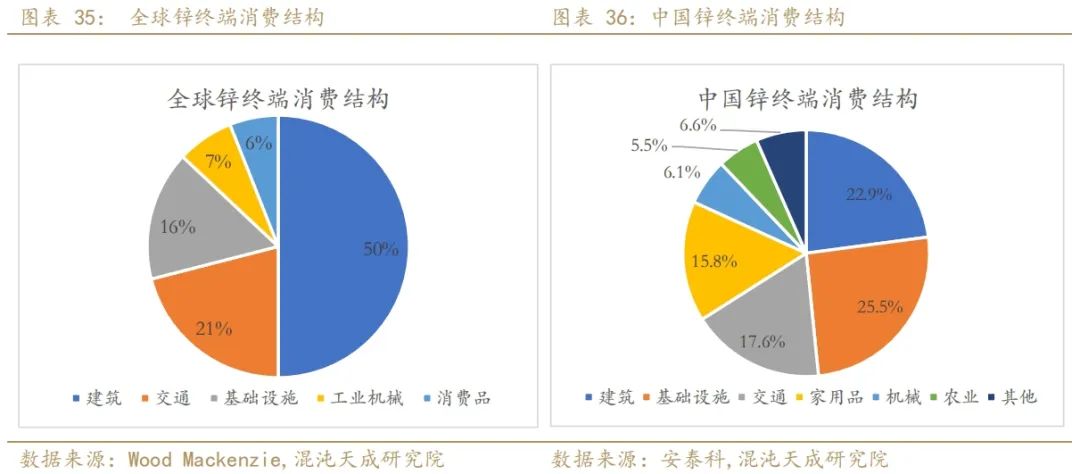

锌的需求分为初端消费和终端消费。从锌的初端消费结构来看,有65%的锌被用作钢材和钢结构表面的镀层,是锌最主要的初端消费方向。第二大初端消费方向是锌合金,分为铜锌合金和压铸锌合金,合计占比29%,两者相加占了近94%。接下来是氧化锌,占比仅3%。

中国镀锌表需同比高增,有一部分原因是出口的需求增加。据钢联,2023年1-12月,镀锌板带总计出口1073.5万吨,累计同比增27.3%,折合用锌近40万吨,出口占比最大的是亚洲,占比超60%。

据安泰科,国内锌出口消费占比18%,其中初端镀锌产品占比重36%。据海关数据,镀锌板带出口比重最大的几个国家除了韩国就是一带一路沿线国家。韩国出口多以欧美地区为主,韩国的镀锌板带需求某种程度也反映了欧美的工业生产需求,考虑到今年以来欧美钢材产量普遍下滑,韩国的需求增量在一定程度上是弥补了欧美自身钢铁供应量的下滑。韩国需求的持续性将会更多受到欧美钢材消费的影响。目前欧美制造业PMI均处于衰退区间,工业企业的产能利用率仍在下滑,尽管加息已进入尾声,但其工业生产短期或难有明显改善,这将在一定程度上给予韩国更大的生产和出口空间。一带一路国家的钢铁消费在一定程度上与我国的经济合作往来有着密切联系。从我国对一带一路沿线国家的直接投资来看,近年来一直呈现增长态势,我国承包的“一带一路”沿线国家的工程合同额也处于高位。综合考虑,2024年镀锌板带的出口增速有望延续。

锌合金今年产量较去年有所下滑,消费整体偏低迷。氧化锌受益于汽车行业产量的增加,整体需求较去年有所提升。

据Wood Mackenzie数据,锌全球终端消费结构中,建筑占比50%,交通占比21%,基础设施占比16%,工业机械占比7%,消费品占比6%。中国占了全球总消费的50%。据安泰科数据,中国终端消费结构,房地产建筑和基础设施加起来近50%,第三大消费终端就是交通行业,占比17.6%,家用品占比15.8%。展望2024,随着房地产行业房住不炒的深化,住房的投资需求缩减,用锌量增速同比转负,基建有望带动需求稳中有增。

3.1国内房地产用锌需求-6万吨,同比-4%

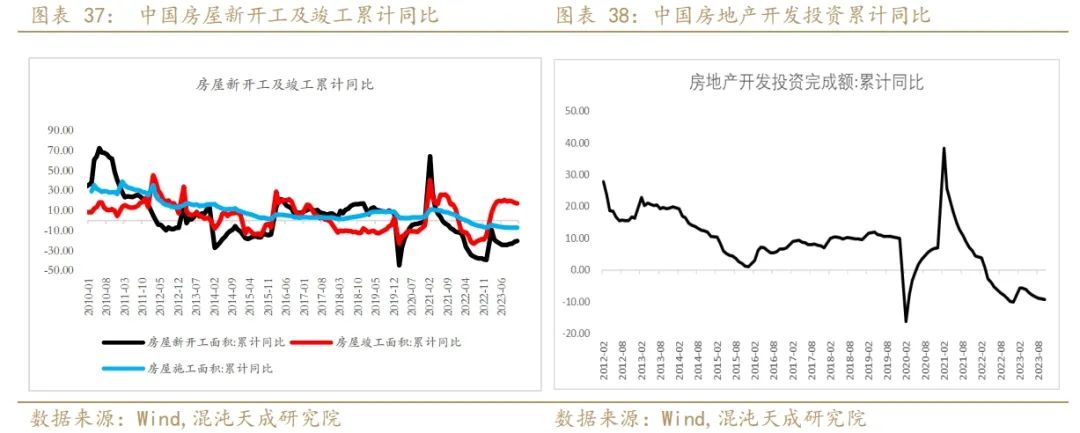

国内地产数据方面,2023年1-12月,新开工和施工同比均下行,新开工面积累计同比减20.4%,施工面积累计同比减7.2%,仅竣工数据因保交楼的政策导向同比贡献正增长,2023年1-12月,竣工面积累计同比增17%。可以看的见的是房地产投资完成额同比不断下行,随着竣工增速放缓,传统需求用锌量预计会持续下行。锌的建筑需求主要体现在施工端墙体的骨架、屋顶使用镀锌钢材,消防水管、通风管道用镀锌管道,楼层板及施工浇筑平面用镀锌板块。竣工端则是门窗、护栏和卫浴等对镀锌板卷和锌合金的需求。房地产竣工端的增长,抵消了一部分施工端的下滑,随着后续开发商资金问题改善,房地产竣工端预计仍会支撑镀锌需求,2024国内地产需求预计小幅下滑。

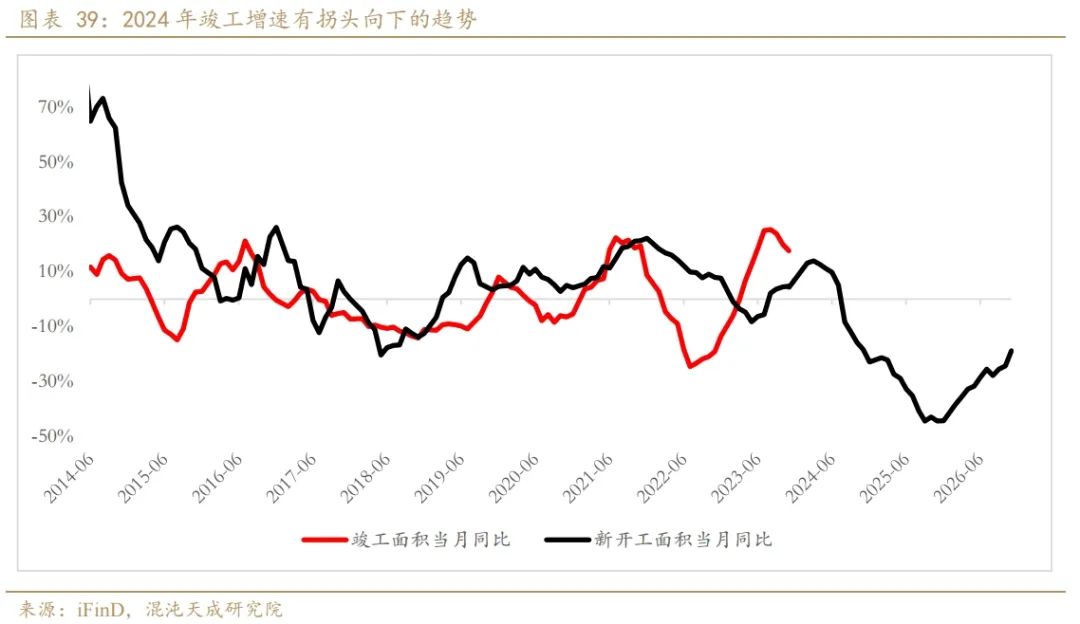

据安泰科,中国房地产需求约占锌需求的23%,全球约占50%,建筑用锌仍然是全球锌终端需求中最大的一部分。2023年1-11月,商品房销售面积累计同比-8%,现房销售要好于期房销售。国内房地产市场的症结在于,市场信心不足导致销售不畅,销售回款资金又更多地用来偿债和推进保交楼落地。2023年12月4日,央行行长潘功胜在《人民日报》撰文指出,主动适应我国房地产市场重大转型,战略上,牢牢坚持房子是用来住的、不是用来炒的定位;策略上,弱化房地产市场风险水平,防范房地产市场风险外溢,一视同仁满足不同所有制房地产企业合理融资需求,维护房地产市场稳健运行。可以看出未来房地产市场房住不炒仍然是主基调,购房的投资需求大幅下滑,在居民对于未来收入预期不稳定的前提下,刚性需求也会受到压制。房屋销售不畅导致房价走弱,房企回款资金减少,偿债能力变弱,房地产投资也必将下滑,房地产行业的负反馈仍将延续。随着房地产新开工数据的不断下行,保交楼带来的竣工增速逐渐平抑,房地产用锌需求预计有所下滑。我们假设新开工面积滞后竣工面积三年,取6个月移动平均同比增速去预估2024年竣工走势,我们发现竣工面积同比增速有拐头向下的趋势,预计明年竣工端增速将放缓甚至同比转负。

新开工面积单位用镀锌板量我们取56吨/万平米,竣工面积单位用镀锌板量取45吨/万平米。2023年全年新开工面积预计10.6亿平方米,竣工面积预计10.1亿平方米,2024年新开工面积增速取-7%,竣工面积增速取-1%,2024年综合房地产用锌需求较今年同比减4%。折合房地产用锌需求-6万吨。

海外房地产需求方面,随着美联储利率的升高,美国30年期抵押贷款利率处于近20年较高水平。2023年1-10月美国新建住房销售在去年低基数的基础上,累计同比增5%,但仍处于历史偏低位。据美国广播公司2023年10月14日报道,美国主要房地产行业组织致信美联储,要求该机构停止加息。全美房地产经纪人协会和全美住宅建筑商协会在内的机构警告称,美国房地产市场大幅放缓,在很大程度上是因为利率上升。抵押贷款利率已经达到了20多年来的最高水平,而且还在继续上升。随着美联储停止加息,市场预期2024年年中会开始降息周期,加上美国房地产行业的发声,美国30年期抵押贷款利率已有拐头向下的趋势,预计2024年美国房地产需求会小幅上涨,带动海外用锌需求。

3.2国内基建需求增8万吨

据安泰科,中国基建需求约占锌终端需求的26%,2023年1-12月,中国基础设施投资累计同比增8.2%,其中增速前三的分别为1、电力、热力的生产和供应业累计同比增27.3%;2、铁路运输业累计同比增25.2%;3、仓储业累计同比增27.5%。基建作为国内逆周期调节的主要手段,2024年会持续发力。2023年10月,中国中央财政称将在2023年四季度增发2023年国债10000亿元,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。增发的国债初步考虑2023年使用5000亿元,剩余5000亿元结转至2024年使用。据2023年12月18日的最新消息,第一批国债资金预算2379亿元已经下达,第一批项目高达2900多个,其中灾后恢复重建和提升防灾减灾能力补助资金1075亿元、东北地区和京津冀受灾地区等高标准农田建设补助资金1254亿元、重点自然灾害综合防治体系建设工程补助资金(气象基础设施项目建设)50亿元。该国债的增发将进一步带动基建领域的用锌需求,2024年基建的主基调仍然是稳中有进。

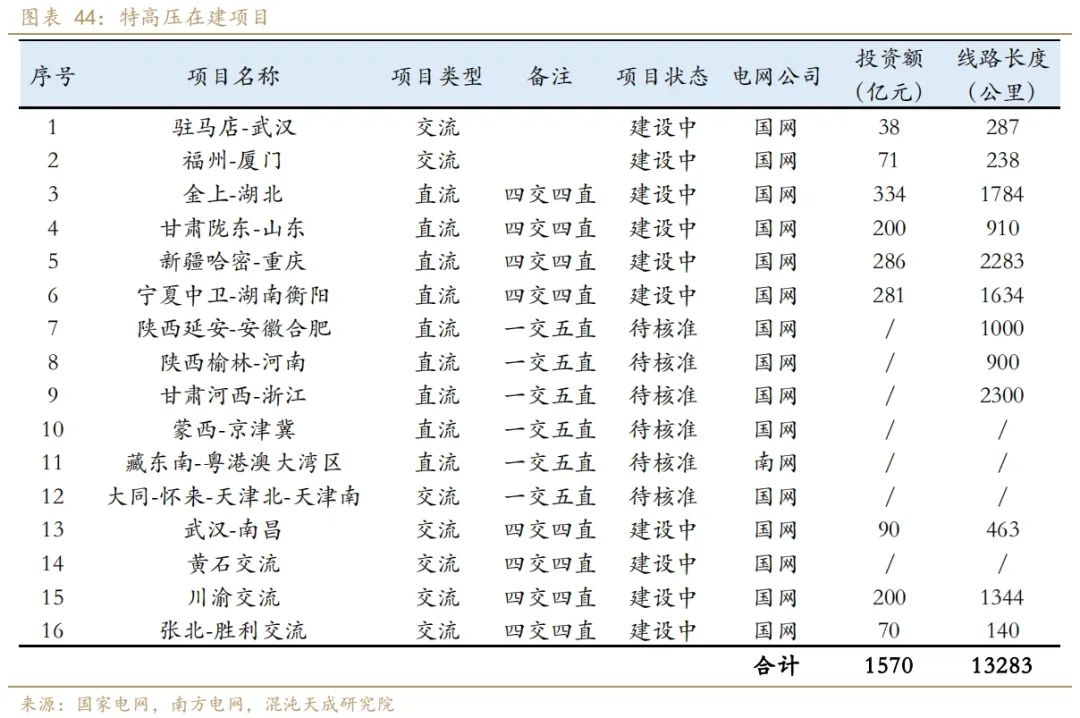

当前传统基建对于锌的需求较为稳定,新基建将带动用锌需求。新基建特高压项目的加快建设预计带来超12万吨的用锌需求。“十四五”期间,国家电网规划建设“24交14直”38项特高压工程,锌主要以镀锌钢的形式用于特高压输电铁塔及其配套的线路金具防腐镀层。下表为目前在建的特高压项目,考虑到特高压项目建设周期一般需要两年,要想在十四五期间完成前期规划,2024年初就需要加速核准进度,密集进入建设周期。纵览2024年建设中的特高压线路总长9083公里,待核准的4200公里,预计基塔数量约2.8万个,基塔镀锌钢单耗取150吨,平均耗锌量取30千克/吨,预计带动锌需求13万吨。考虑到有四条线路未确定线路长度,分两年建设完成,预计2024年特高压用锌超7万吨,同比增4万吨。

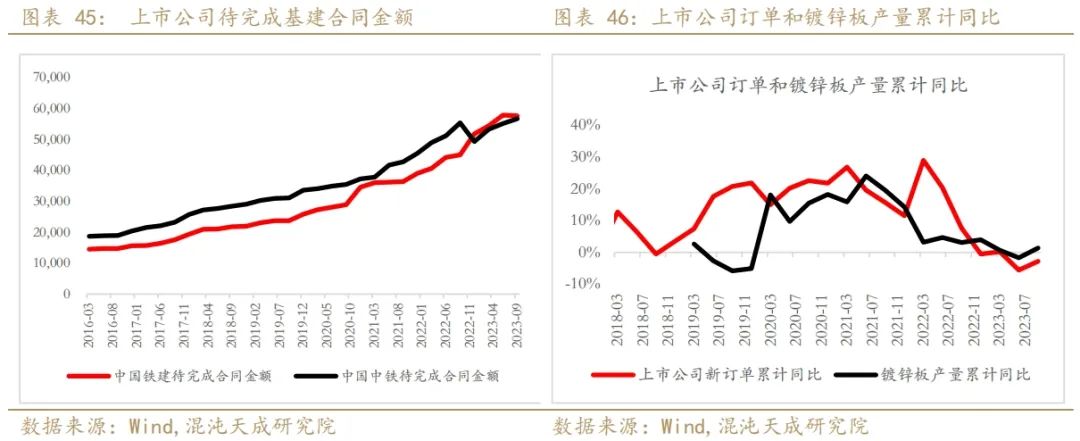

传统基建我们通过观察国内上市国央企公司在建工程(未完成合同金额)和新接工程(新签合同金额)的季度变化去做预估,镀锌板产量与国央企新签基建订单情况有一定相关性。截至2023年9月,中国铁建和中国中铁待完成合同金额共计11.4万亿,同比增14%,并呈现逐年递增的走势。2023年1-9月,上市国央企基建相关的累计新签订单较去年有所下滑,但三季度已开始拐头向上。考虑到传统基建的建设周期,2024年同比给出增4万吨用锌需求。

3.3汽车行业用锌需求增6万吨

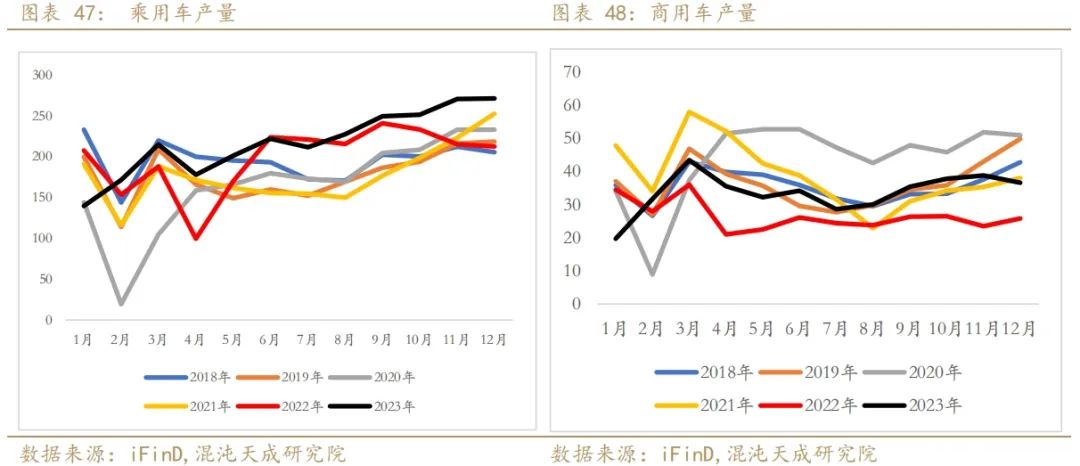

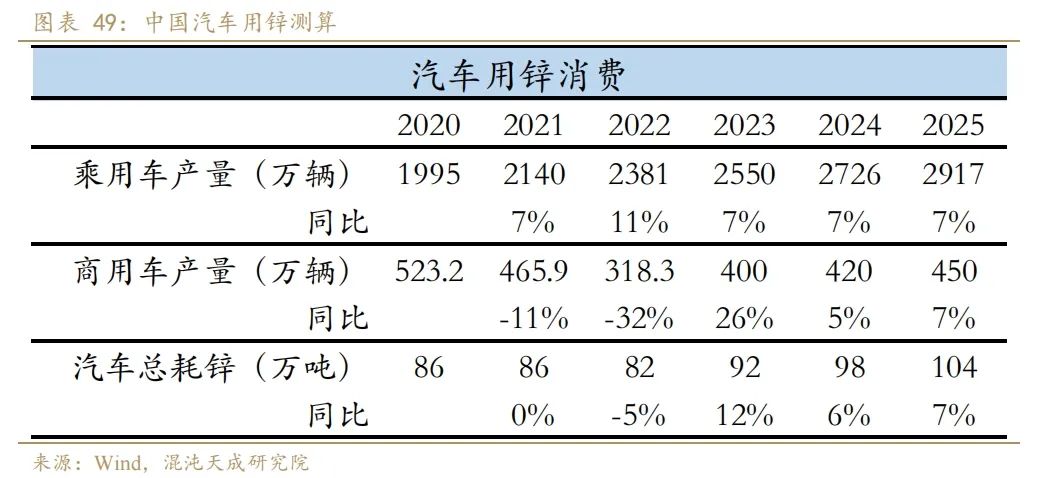

汽车用锌主要分为三部分,车身镀锌板、车内零部件和汽车轮胎。车身镀锌板耗锌最多且最为集中,车身零部件较为分散,轮胎耗锌相对较少。据汽车工业协会,2023年1-12月,中国乘用车产量2608.6万辆,同比增9.5%,商用车产量403.9万辆,同比增26.9%。

新能源汽车给30%的增速,传统燃油车给7%的减量,2024年乘用车预计产量2726万辆。考虑到商用车2023年年产量仍位于历史中枢偏低位,2024年给5%的增量至420万辆。乘用车我们单车耗锌量取25kg/辆,商用车取70kg/辆,测算得2024年汽车用锌需求增加6万吨。

3.4 其他方面需求

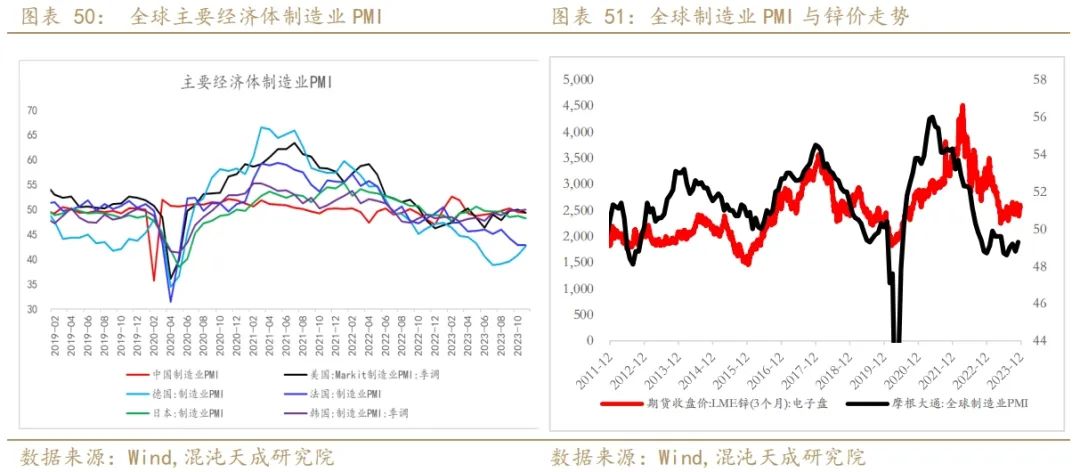

全球主要经济体制造业PMI均位于50枯荣线及以下,在高利率环境下,需求恢复缓慢,难有大的起色,从制造业PMI和锌价的历史表现来看,走势大体是一致的,现阶段处于弱势磨底的阶段。2023年12月美联储释放降息预期,市场中性预期明年5月海外进入降息周期,美国经济软着陆概率较大,海外需求预期小幅增长,国内利好政策持续发酵,全球需求有望共振向上。

3.5需求总结

2023年7月24日政治经济局会议之后,国内利好政策不断释放,明确托底房地产行业,增发万亿国债用于基础设施建设,国内精锌需求同比增长2.9%。海外美联储降息周期临近,降息周期背景下,需求缓慢复苏,参考IMF世界经济展望对于各国的增长预期和国际铅锌研究组给出的需求预期,海外需求给出2.5%的增速。预计2024年全球锌需求1448万吨,同比增2.7%。

四

供需平衡及结论

供给端,2024年全球锌精矿产量1265万吨,同比增2.8%。海外潜在增量53万吨,现锌价弱势下行至2400美元/吨,约在矿山95成本分位线,伤及尾部产能,低利润环境下,矿端新增按时保量投产概率低,中性预期新增30万吨。国内矿端新增产能较少,中性预期在5万吨。锌价的弱势和TC的不断下行导致冶炼利润不断被压缩,海外复产受阻,中性预计新增锌18万吨,国内矿产锌新增产能20万吨,国产TC下行无法支撑锌冶炼产出,中性预期新增10万吨。2024年全球精锌产量1478万吨,同比增1.9%。

需求端,2024年全球用锌需求1448万吨,同比增2.7%。国内用锌需求增量主要来自基建,折合用锌需求增8万吨,房地产需求下滑4%。海外进入降息周期,中性预期同比增2.5%。

平衡推演来看,全球精锌供需维持过剩,但量级变小,海外过剩的锌以进口的形式流入国内。2024年全球预期过剩量约占总供给的2%。

节奏上,我们维持以下判断:

1、 春节前美联储降息预期降温,美元指数上行,施压风险资产,同时国内下游开工率下行,需求转淡,库存开始累库,锌价整体偏弱下行。

2、 春节后验证国内需求恢复情况和海外降息时间节点,如节后国内需求恢复缓慢,美国高利率环境仍压制海外需求,锌价维持偏弱震荡。

3、 进入下半年以后,如国内利好政策兑现到需求,海外美国政策性降息,经济实现软着陆,锌价在经历弱势磨底后有望迎来上涨行情。

12

黄一帆 F03114993

金融学硕士,熟悉有色产业链上下游,对铝锌和锡供需基本面有着深入的了解,擅长从产业供需角度,结合宏观走势分析市场,发掘投资机会。