居民信贷显著恢复,宽信用效果显现-申万期货宏观金融点评20240216

事件:2024年1月份,社会融资规模增量为为6.5万亿元,比上年同期多5061亿元。2024年1月末社会融资规模存量为384.29万亿元,同比增长9.5%。广义货币(M2)余额297.63万亿元,同比增长8.7%,狭义货币(M1)余额69.42万亿元,同比增长5.9%。

点评:居民信贷显著恢复,宽信用效果显现

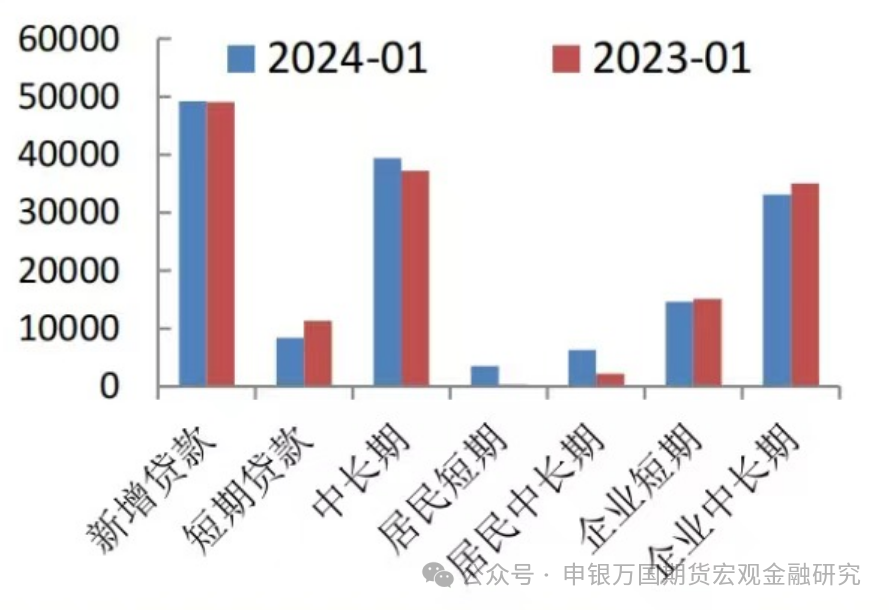

1、新增人民币贷款4.92万亿元,同比多增200亿元。具体看,居民户当月贷款增加9801亿元,其中居民户短期贷款增加3528亿元,中长期贷款增加6272亿元,环比和同比均大幅增加,随着各地限购政策持续放松,居民购房需求有所恢复。非金融性公司及其他部门贷款增加3.86万亿元,同比少增8200亿元,其中中长期贷款增加3.31万亿元,同比少增1900亿元,票据融资减少9733亿元,同比多减5606亿元,两者是非金融性公司及其他部门贷款同比少增的主要原因。

图1:新增人民币贷款分项情况(亿元)

来源:Wind,申万期货研究所

2、政府债券净融资2947亿元,同比少增1147亿元,企业债券净融资增加4835亿元,同比多增3197亿元,是社融同期多增的主要贡献来源。新增未贴现银行承兑汇票增加5635亿元,同比多增2672亿元;委托贷款小幅减少,信托贷款小幅增加,整体表外融资均处于低位。随着财政力度加大和2024年度部分新增地方政府债务额度下发,年初债券市场供给仍大。

3、尽管企业中长期信贷和政府债券融资同比有所减少,但是居民信贷和企业债券融资显著恢复,带动社融增量比上年同期多增5061亿元,社融存量增速继续维持在9.5%,同时,在M2增速回落的情况下,M1增速显著回升至5.9%,市场融资活跃度回升,宽信用效果持续显现。当前经济仍在恢复进程中,在中央经济工作会议以进促稳,多出有利于稳预期政策的要求下,房地产政策将持续优化,央行货币政策将保持宽松,市场流动性将保持合理充裕。预计宽信用政策效果将继续显现,带动社会融资增速持续回升,推动经济持续恢复。

图2:M1/M2同比走势(%)

来源:Wind,申万期货研究所

风险提示:针对交易策略,外部环境恶化、房地产市场恢复不及预期等情况出现会导致市场波动加大,导致策略失败或者交易效果不及预期。