SCFIS凸显韧性,关注供应链风险-航运周报

2024-02-20 09:08:08

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

1、市场概述:

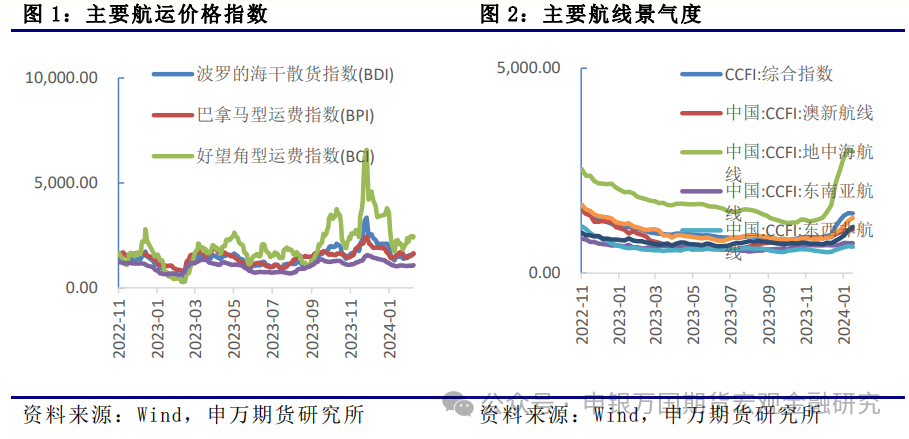

干散货航运:集运运价环比微跌,油运及干散货运价指数走高。SCFI报2166点,环比跌2.3%,BDTI报1341点,环比涨5.8%,BDI报1610点,环比涨4.2%。

集装箱航运:2月5日当周,集运欧线期货连续四个交易日收阳,EC2404当周上涨21.20%(368.7点),收于2107.8点。2月19日,最新公布的现货指数SCFIS(欧线)3246.51点,较上期小幅下跌3.5%,基本对应2月中旬的离港结算价,小幅回落仍处于3000点上方,表现较SCFI欧线更具韧性。

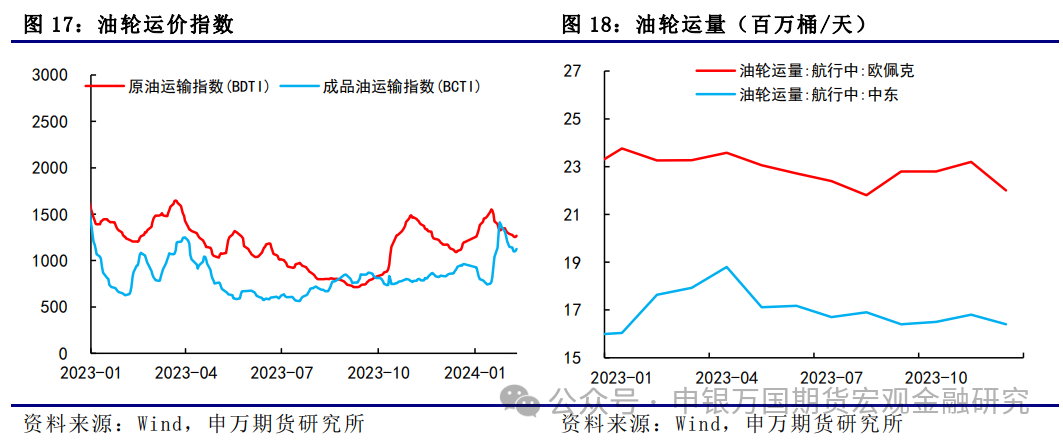

油轮:油轮运价双双上涨。2月16日,原油运输指数BDTI从1268增至1341,成品油运输指数BCTI从1126增至1129。

2、总结展望:

干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下四季度出口恢复不及预期,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。国际货币基金组织(IMF)将2024年全球GDP增速由2.9%上调至3.1%,供应链政策支持下12月出口同比超预期,预计2024年二季度航运市场开始反弹。

集装箱航运:自节前达飞宣布暂停红海航线后,近期达飞绕行好望角的比例逐渐上升,最新欧线绕行好望角比例已由节前的70%涨至72%,节后市场一直在关注的港口拥堵、缺船缺箱等供应链事件或逐渐得到更多关注,目前看到鹿特丹的在港运力从高位回调,安特卫普和汉堡港均接近2023年上限,操作上可关注节后供应链扰动所带来的做多机会,预计EC2404整体延续高位震荡格局,预计波动区间为1700-2300点。

油轮:2024年油轮交付量较为有限,EEXI和CII等环境法规也将限制部分船队运力,一些老旧船或将退出主流航线。需求方面,2024年全球石油需求将增长110万桶/日。总体来看,预计2024年油轮市场的基本面强劲,但地缘政治对市场的影响仍有待观察。

3、风险提示:

1)中东地缘政治超预期变化;2)供应链风险。

正文

01

市场概述

1、干散货航运

交通运输部科学研究院的数据显示,春运前15天(1月26日—2月9日)全社会跨区域人员流动量就达到了31.1亿人次;来自2024年综合运输春运工作专班的数据显示,2月10日—17日(农历正月初一至初八),全社会跨区域人员流动量累计22.93亿人次。客流量大已成为2024年春运的最显著特征,铁路、公路、民航等客运频频刷新纪录。本周集运运价环比微跌,油运及干散货运价指数走高。SCFI报2166点,环比跌2.3%,BDTI报1341点,环比涨5.8%,BDI报1610点,环比涨4.2%。

2、集装箱航运

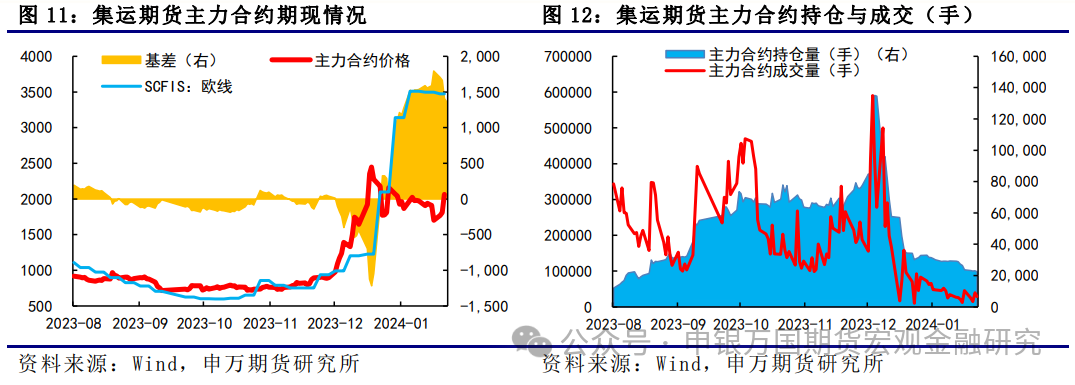

2月5日当周,集运欧线期货连续四个交易日收阳,EC2404当周上涨21.20%(368.7点),收于2107.8点。上周一最新公布的SCFIS在3472.03点,较上期小幅下跌0.7%,基本对应2月初的离港结算价,表现超市场预期,基差进一步走扩至1700点左右。达飞暂停红海运营,节前最后一周EC震荡反弹。

2月12日和19日,现货指数SCFIS(欧线)分别为3363.34点和3246.51点,环比分别下跌3.13%和3.5%,基本对应2月上旬和中旬的离港结算价,小幅回落仍处于3000点上方,表现较SCFI欧线更具韧性。近两周SCFI欧线的平均跌幅为5.20%,而SCFIS欧线的平均跌幅为3.3%,SCFIS相对更具韧性,可能一定程度上由于占比更高的40英尺箱型的运价下调有限。

交易所公告通知,自2月7日收盘结算起EC各合约涨跌停板幅度将调整为25%,交易保证金比例调整为27%,节后2月19日(星期一)交易后,自第一个未出现单边市的交易日收盘结算时,所有期货合约的涨跌停板幅度和交易保证金比例恢复至原有水平。节前EC成交量波动较大,日均成交量稳定在2.7万左右,持仓量继续下降,当周日均持仓量降至2.4万手左右

3、油轮

油轮运价双双上涨。2月16日,原油运输指数BDTI从1268增至1341,成品油运输指数BCTI从1126增至1129。1月最新数据显示,从欧佩克出发的航行中油轮运量从12月的19.10百万桶/天增至19.90百万桶/天,从中东出发的航行中油轮运量从16.1百万桶/天增至16.4百万桶/天。

02

干散货航运

1、 行业要闻

2024春运客运量数据表现亮眼。据交通部,截至2月16日(春运第22天,农历正月初七),全社会跨区人员流动量累计为50.9亿人次,同比23年+14%,同比19年+13%。其中:铁路累计发送量比23年+55.7%,比19年+23.8%。公路累计人员流动量47.6亿人次。其中,高速自驾出行量比23年+9%,比19年+34%。民航累计发送客运量比23年+67%,比19年+18.5%。

美英持续发动空袭。据也门胡塞武装控制的媒体2月15日报道,美英两国再次对也门红海城市荷台达发动空袭。胡塞武装当天表示,向在亚丁湾行驶的一艘英国船只发射导弹,并准确击中目标。也门胡塞武装控制的马西拉电视台15日报道称,美国和英国对也门红海城市荷台达北部的贾巴纳区发动了两次空袭。有荷台达省居民表示,当晚听到战机飞过的声音,随后听到疑似空袭产生的爆炸声。

巴以停火难产。巴勒斯坦民族权力机构囚犯事务负责人费尔斯在接受总台采访时表示,日前在埃及开罗举行的巴以新一轮停火谈判中,以色列内部的政治斗争造成以方与哈马斯的分歧仍难以弥合,同时以色列在加沙地带的军事行动持续不断,这些因素严重阻碍了本次谈判取得进展。

2、贸易及港口需求

欧美即将开启护航行动。欧盟各成员国外长将于19日在布鲁塞尔举行会议,正式启动一项红海护航行动。据央视新闻报道,该行动计划持续一年,可以续期。报道称,从正式启动到执行具体护航任务仍需数周时间。目前比利时、意大利、德国、法国等国计划派出多艘军舰前往红海地区。运输更低碳环保的现代航运集疏运体系。

红海危机仍在蔓延。根据克拉克森研究最新统计,2月5日-11日进入亚丁湾地区船舶运力以总吨计,已较去年12月上半月下降71%,下降程度与前一周持平。该统计显示,当周集装箱船通行量依然十分有限 (与去年12月上半月水平相比下降89%)。尽管最近几周运费有所回落,但目前运费仍较红海危机发生前水平高2-3倍。克拉克森研究统计,同期集装箱船租金持续温和上涨,目前较去年12月上半月水平高26%。

消费类运输成本大幅增加。克拉克森研究统计显示,消费品运费成本大幅增加,但仍不及疫情时期。其原因在于,对大部分商品而言,海运运费成本占消费品本身价格的比重较小。譬如,一双鞋从亚洲运至欧洲的运费成本,去年11月约为0.19美元,2024年1月中旬增加到0.76美元,而2月中旬则回落至0.66美元。相比而言,2022年初疫情高峰期,成本最高可超过1.9美元。

3、国际船运租金变化

春节期间租金不降反升。尽管受中国农历新年假期影响,集装箱船市场租船活动有限,但租金延续涨势。2月16日克拉克森研 究集装箱船期租租金指数环比上涨2%至87点,为23年9月初以来的最高水平且较23年12月中旬上涨29%,主要受市场对中型及大型集装箱船需求增加的支撑。

拆解船只数量加大。拆解船方面,1月集装箱船拆解的运力约为1.09万TEU,较上月有所增加;拆解船的平均船龄约25.54年,拆解船船龄均值小幅下降。拆船市场活动依然有限,巴基斯坦和孟加拉国拆船 厂正积极寻找可拆解运力。

二手活跃度提升。船舶市场二手交易活跃度提升,去年下半年后交易价格逐渐回落,近期整体偏稳;克拉克森二手交易价格指数134.18,目前5年期11500TEU二手交易价约9200万美元,4500 TEU的二手价约3400万美元,2150/2250 TEU船型约2350万美元

成品油运输受较大影响。作为苏伊士运河“前站”,红海是非常重要的航运路线。克拉克森研究统计,每年约10%的海运贸易量通过红海,其中通(18.48, 0.35, 1.93%)过红海的集装箱约占全球海运集装箱贸易的20%。红海危机短期无解,对全球贸易造成影响。细分看,根据克拉克森研究统计,油轮通行量相比去年12月上半月下降51%,同期散货船通行量下滑51%。

4、航运衍生品市场变化

集运指数近期波动较大。在航司大幅收紧运力供应的支持下,春节期间运价仅小幅回落,最新一期波罗的海集运运价指数远东-北欧周度环比小幅下降2%。今日将公布新一期标的指数SCFIS欧洲航线,预计将继续回落,但市场对于节后淡季运价将持续下行已有预期,预计指数下滑对市场的利空影响较小。目前巴以和谈依旧焦灼,红海区域仍有商船持续被袭,预计短期内各航司仍将以绕行为主,加之2月下旬至3月上旬供应恢复节奏较往年偏慢,运价跌幅或小于往年水平,后续需观察节后工厂复工、发运需求释放节奏,将进一步影响运价变动。

整体行情难言改善。从中长期基本面看,航运业供应压力未减,且大部分为大船投放在欧线运力较多,而欧洲经济表现缺乏韧性,高通胀、高利率还将继续拖累欧元区经济的复苏,集运景气度仍不乐观。从汇率来看,美联储经济韧性较强,使得降息预期再度延后,美元汇率迅速下降的可能性不大,对集装箱运价有一定支撑。集运市场淡季的到来,叠加欧洲市场需求的疲弱,或导致集运指数(欧线)期货价格震荡为主。

5、铁矿及煤炭航运市场分析

煤炭需求方面,随着近期关于12个重点省份不得再新建城市轨道交通和市域铁路项目的消息传播开来,导致后续基建环节的发力存在证伪风险。供应方面,节后主产区煤矿陆续开始复产,开工环比或将上行,煤焦供应边际变化符合季节性规律,并无预期外减量发生。同时,蒙煤口岸通关量已恢复至高位,由于成交氛围平淡,体现为供应较为宽松。铁矿需求方面,铁矿基本面延续边际向好,但节前还有两周,市场可以交易的预期时间在减少,节后钢材需求还是有一定不及预期的概率,预计盘面震荡为主。供给方面,目前市场预期铁水产量延续回升,叠加前期发运下降,预计下周开始港口累库会有所放缓。

03

集装箱航运

1、行业要闻

由于红海袭击威胁,CMA CGM从红海改道。世界第三大集装箱航运公司达飞集团已停止红海航线,并将通过好望角改变航线,以避免胡塞武装的袭击威胁。此前在顶级集装箱班轮公司中,达飞是唯一一家继续在红海和苏伊士运河之间的亚洲和欧洲/地中海航行中利用法国海军护航通过红海南部地区的公司。2月5日该公司在一份服务更新中表示:“CMA CGM通知其客户,从2024年2月1日起,直到另行通知,所有最初通过红海通道的服务现在都将遵循好望角航线。”

马士基发布2023年年报。2月8日,丹麦航运巨头A.P.穆勒-马士基发布2023年全年财报,全年业绩符合预期。同时,马士基下调了2024年业绩预期,并计划分拆拖船业务子公司Svitzer。财报数据显示,2023年马士基财务表现稳健,符合此前年度预期。虽然在海运业务方面,运价继续下降,但其他多数业务货量都有所增长,强有力的成本控制改善了财务业绩表现。受到运价下降的影响,2023年营收为511亿美元,实际息税折旧摊销前利润(Underlying EBITDA)达98亿美元,息税前利润率 (EBIT margin)为7.7%。

2、集运指数(欧线)期货

2月5日当周,集运欧线期货连续四个交易日收阳,EC2404当周上涨21.20%(368.7点),收于2107.8点。上周一最新公布的SCFIS在3472.03点,较上期小幅下跌0.7%,基本对应2月初的离港结算价,表现超市场预期,基差进一步走扩至1700点左右。达飞暂停红海运营,节前最后一周EC震荡反弹。

2月12日,最新公布的现货指数SCFIS(欧线)为3363.34点,较上期小幅下跌3.13%,基本对应2月上旬的离港结算价,小幅回落仍处于3000点上方,表现较SCFI欧线更具韧性。近两周SCFI欧线的平均跌幅为3.79%,而SCFIS欧线的平均跌幅为1.91%,SCFIS相对更具韧性,可能一定程度上由于占比更高的40英尺箱型的运价下调有限。

由于春节长假临近,交易所公告通知,自2月7日收盘结算起EC各合约涨跌停板幅度将调整为25%,交易保证金比例调整为27%,节后2月19日(星期一)交易后,自第一个未出现单边市的交易日收盘结算时,所有期货合约的涨跌停板幅度和交易保证金比例恢复至原有水平。节前EC成交量波动较大,日均成交量稳定在2.7万左右,持仓量继续下降,当周日均持仓量降至2.4万手左右。

3、集装箱运价

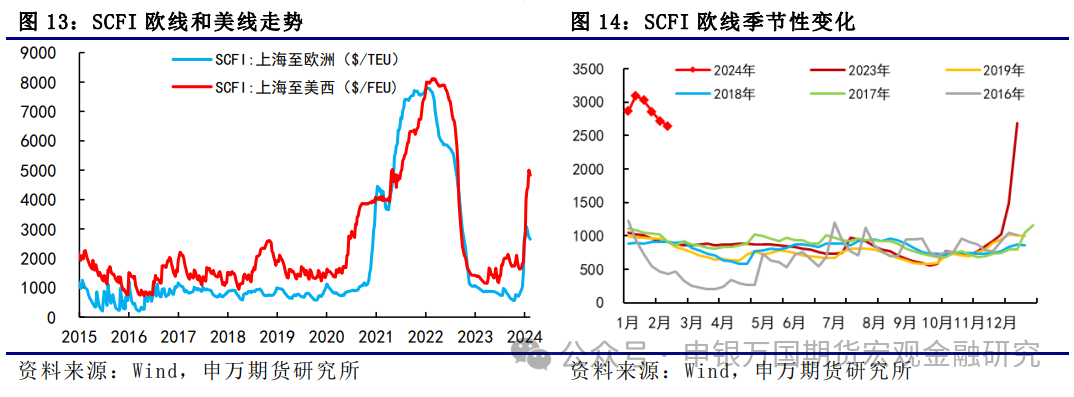

从SCFI各航线的走势来看,均不同程度回落,欧线连续第4周回落。2月9日上海至欧洲的SCFI为2648美元/TEU,较上期下降75美元/TEU,环比下降2.75%,基本符合预期,与即期线上订舱价的见顶回落趋势基本吻合。达飞官网发布通知,自2024年2月1日起最初通过红海航道的所有服务现在都将遵循好望角航线。尽管之前已有相关传闻传出,但市场反应平淡,官网公布证实后,周二尾盘已出现显著拉升,周三早盘触及涨停。近期达飞绕行好望角的比例逐渐上升,目前欧线绕行好望角的集装箱船已达到241艘,绕行比例已接近78%。

从欧线季节性变化来看,随着春节即将临近,需求端的支撑将逐步减弱。1月之后,从往年情况来看,将步入传统淡季,今年在红海局势的扰动下,班轮公司绕航长期化趋势或使得船期出现紊乱,导致缺船、欧洲港口拥堵以及国内港口出现缺箱等情况。目前,鹿特丹在港运力为19.58万TEU,安特卫普在港运力为9.98万TEU,汉堡在港运力为10.43万TEU,均已接近2023年均值上限,关注后续的在港运力情况。

4、集装箱运力

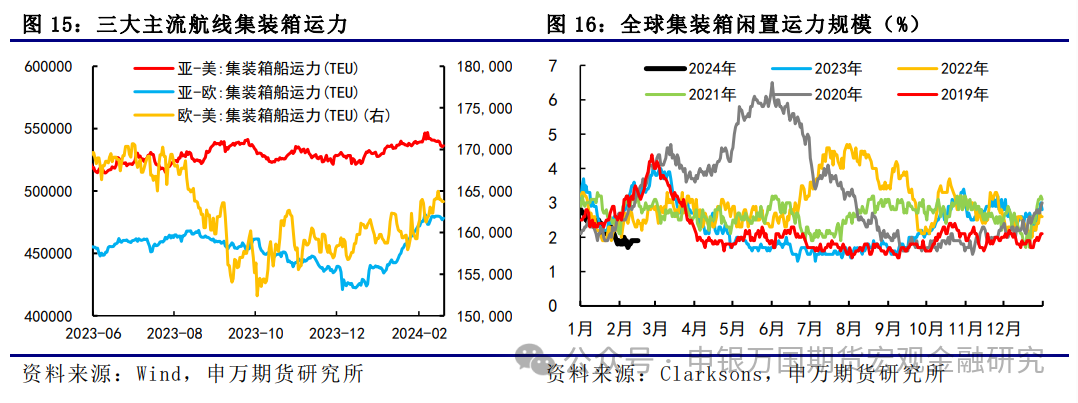

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从540850TEU降至535631TEU,减少5219TEU;跨大西洋集装箱运力从162342TEU增至163734TEU,增加1392TEU;亚欧集装箱运力从479811TEU降至477026TEU,减少2785TEU。整体来看,随着近期步入季节性淡季,亚欧运力投放有所下降。

从运力闲置规模来看,随着绕航比例的增加,最新闲置运力规模继续下降,降至1.8%,创近6年以来的新低。随着绕行好望角逐渐长期化,1,7万TEU以上的大型集装箱船已全部投入航线,关注后续供应量风险

5、宏观需求

需求方面,欧元区经济出现阶段性回升,2023年第四季度GDP修正值同比增长0.1%,2023年12月工业产出同比增加1.2%,明显高于预期-4.1%,环比增加2.6%,创2022年8月以来最大增幅。随着近期市场对于美联储降息节点的后移,欧央行对于降息的公开表态也走向谨慎,拉加德表示欧洲央行需要更多数据来显示通胀率将达到2%。高利率的影响下,整体2024年欧元区经济增长预期遭下调,欧盟将2024年欧元区经济增长预期从1.2%下调至0.8%,将2025年预期从1.6%下调至1.5%。

04

油轮

1、上周市场

油轮运价双双上涨。2月16日,原油运输指数BDTI从1268增至1341,成品油运输指数BCTI从1126增至1129。1月最新数据显示,从欧佩克出发的航行中油轮运量从12月的19.10百万桶/天增至19.90百万桶/天,从中东出发的航行中油轮运量从16.1百万桶/天增至16.4百万桶/天。

05

总结展望

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。12月出口开始触底反弹,且近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。1月新增PSL1500亿元,总量&结构性政策互相配合。2023年全年增速达到5.2%,与四季度及前三季度持平,但出口对经济贡献率有所下滑,政策端主要集中于内需和基建。2024春运收官,今年整体跨区域人流超往年同期,电影和出行恢复较好。2023年全年增速达到5.2%,与四季度及前三季度持平,但出口对经济贡献率有所下滑,政策端主要集中于内需和基建。2024年,财政部将继续发挥好财政资金的带动引领作用,发挥好政府投资基金的增信撬动作用,支持战略性新兴产业加快发展壮大,促进传统产业加快转型升级。1月信贷和金融数据迎来开门红,央行四季度货政报告提示合理看待债券和信贷融资之间关系,今年预计仍以结构化宽松支持。国际货币基金组织(IMF)将2024年全球GDP增速由2.9%上调至3.1%,供应链政策支持下12月出口同比超预期,预计2024年二季度航运市场开始反弹。

2、集装箱航运:自节前达飞宣布暂停红海航线后,近期达飞绕行好望角的比例逐渐上升,最新欧线绕行好望角比例已由节前的70%涨至72%,节后市场一直在关注的港口拥堵、缺船缺箱等供应链事件或逐渐得到更多关注,目前看到鹿特丹的在港运力从高位回调,安特卫普和汉堡港均接近2023年上限。自2月7日收盘结算起EC各合约涨跌停板幅度将调整为25%,交易保证金比例调整为27%,地缘冲突未见明显缓和,操作上可关注节后供应链扰动所带来的做多机会,预计EC2404整体延续高位震荡格局,预计波动区间为1700-2300点。

3、油轮:2024年油轮交付量较为有限,EEXI和CII等环境法规也将限制部分船队运力,一些老旧船或将退出主流航线。需求方面,2024年全球石油需求将增长110万桶/日。总体来看,预计2024年油轮市场的基本面强劲,但地缘政治对市场的影响仍有待观察。

06

风险提示

1、中东地缘政治超预期变化

2、供应链风险

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据