成本需求博弈 乙二醇上涨仍需待时-申万期货_商品专题_能源化工

正文

春节以后,乙二醇的涨势受阻,价格逐步震荡下行至 4550附近。目前的主要逻辑,可以看到市场主要在交易新年一二季度的供给端收缩预期,展望后市,供应即将回归,需求依旧平淡,市场交易强预期的动能有所减弱,金三银四旺季依然不旺。

01

乙二醇行情回顾

02

行情解析

1、库存持续去化 提负预期增强

华东主港地区MEG港口库存总量61.3万吨,较上一周期减少15万吨。相比去年11月月底的高位下降了30多万吨。其中宁波 8.0 万吨,较上期下降 0.1万吨;上海、常熟及南通10.1 吨,较上期下降0.9 万吨;张家港35.2 万吨附近,较上期增加 0.3 万吨;太仓10.4 万吨,较上期下降3.9 万吨;江阴及常州11.6 万吨,较上周上升0.6 万吨;主流内贸中转罐统计库存在 4.4 万吨附近,较上周持平。

今年春节期间港口乙二醇提货量出现明显下降,但同时进口到货量偏少且部分到船时间推迟,导致港口库存未出现明显增加,与节前市场参与者预期基本保持一致,近期供需平衡表来看,供需差表现较好,数据显示为去库存状态。

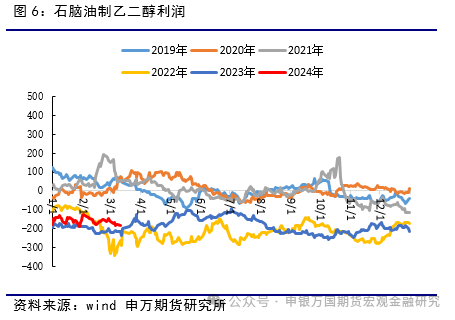

国外方面,去年四季度以来红海危机导致北美货源供应的收缩预期增强,包括去年12月初停车的美国南亚83万吨的装置已经,去年10月加拿大的SHELL50万吨装置下因故停车。除了北美之外,红海危机爆发以来中东乙二醇货源缩量的担忧不断升级,其中最主要的是对沙特700多万吨产能的稳定运行担忧。其中1月上旬有消息表示当地“大部分装置处于停车或降负状态”一度引发乙二醇价格增仓暴涨。经历了多年的高产能投放,乙二醇长期处于深度亏损状态,行业开工偏低。

2024年,新产能投放明显放缓,据CCF统计口径,只有130万吨的新装置可能投产,且其中一套80万吨的炼化一体化配套装置可能在下半年投出。为了满足下游需求的增长,乙二醇存量装置提升负荷的预期较强,因此行业深度亏损的局面有望改善。

2、国内装置逐步重启

据不完全统计,全球乙二醇产能主要集中在亚洲和北美地区,而亚洲乙二醇产能居首位,占全球产能的80%左右。亚洲产能主要集中在中国和沙特阿拉伯,占据了亚洲总产能的 70%左右,其中中国大陆总产能占亚洲地区的 51%,中国是世界乙二醇生产和消费的核心。

本周国内乙二醇总产量预计 36.94 万吨,其中乙烯制本周产量约 25.10 吨,煤制本周产量约 11.84 万吨。本周装置变动情况:河南一套 20 万吨装置重启出料,山西一套 30 万吨装置停车检修,个别企 业调整负荷,整体看来,本周开工率大稳小动,国产供应宽松。

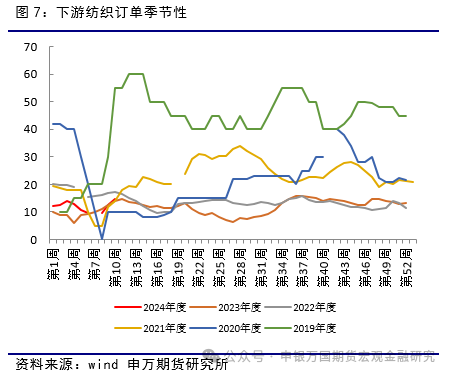

3、下游聚酯高开工 终端织造开工不足

下游聚酯行业整体开工负荷提升。聚酯切片开工率上调至 73.07%,聚酯瓶片开工率调至 79.74%, 涤纶短纤开工率上调至 73.92%,涤纶长丝开工率上调至 83.63%,目前聚酯开工率为 86.62%,终端织造开工率为 56.42%。

终端的成品库存在去年四季度去化比较多,目前下游库存不高,年前订单消耗尚未结束,订单不算差。长丝对仿棉类产品有一定替代。市场普遍预期3月中旬聚酯产销有望放量,但目前,丝价比节前涨了300-400元,下游低价原料备货没消耗完,节后产销一般,旺季不旺的可能性依然会出现。聚酯三月有望保持高负荷。全年聚酯长丝新增产能不高,下游加弹、织机增速有4-5%左右,全年长丝加工费相对看好。

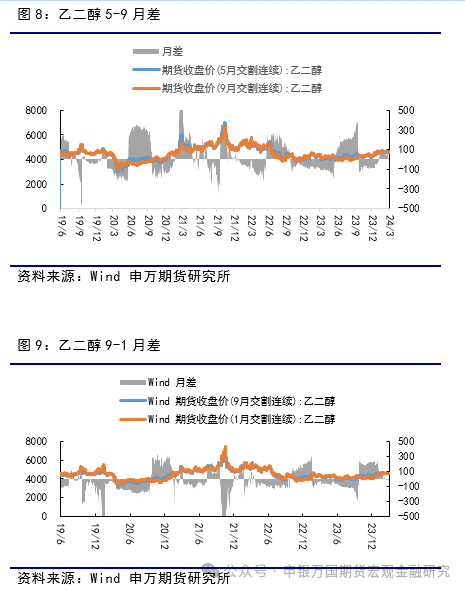

4.乙二醇基差月差收窄

基差平稳运行显示继续推涨有压力。作为现货强弱代表,现货强则基差强,现货弱则基差弱。若基差不再走强,则表明现货利好难以持续。截至目前,乙二醇基差维持在30元附近,较前期维持平稳。这说明现货暂无进一步利好,因此期货上涨高度有限。事实上近期从价格也可以看到乙二醇走势开始显现顶部特征.

供应不再下降且开始回升有以下原因:一是EG转产到EO的供应量已经达到极限。二是前期检修的装置开始回归。后市来看乙烯法乙二醇负荷将会继续攀升。此外当前港口库存为77万吨,前低为75万吨,港口库存开始增加。在供应回归,库存增加的情况下,价格的焦点将会回归基差。若乙二醇基差开始走弱,说明供应利空兑现在现货,则在没有意外利多的情况下,乙二醇价格将会回落。

03

投资逻辑与交易策略

近期检修与重启频现,3月国内检修缓解提负压力,然海外装置回归预期仍存,港口到货预期回升下港口库存去化的担忧情绪也对市场形成一定冲击,但库存的绝对低位短期对行情形成支撑。考虑旺季不及预期的情景仍会发生,预计3月乙二醇价格依然重心下移。

04

风险提示

终端消费旺盛、上游供给波动