Mysteel:中国作为钢坯净出口国的可持续性

2023年中国成为钢坯净出口国,这一转变背后的主要推动力包括:

1. 国内产量增长大于需求增长打开钢坯外销窗口

2. 俄乌冲突推动中国填补欧盟和东南亚地区钢坯贸易需求

3. 人民币短期贬值强化中国钢坯出口报价竞争力

通过数据分析可以看到,2023年中国钢坯出口同钢材出口在趋势和特点上趋同:出口地区(东盟和欧盟),品种(板坯为主)和“以价换量”的特征。

展望2024年,预计中国的钢坯出口量将继续增长,但增速可能会有所放缓:

1. 政策不鼓励低附加值产品的出口

2. 乌克兰钢铁行业的逐步复苏可能挤压欧盟对中国钢坯的需求

3. 长期来看,中国的“双减”目标和欧盟的碳关税也不利于中国保持钢坯净出口国的地位

【正文】

一、2023年中国成为钢坯净出口国

1. 2023年中国钢坯出口同比增加219%

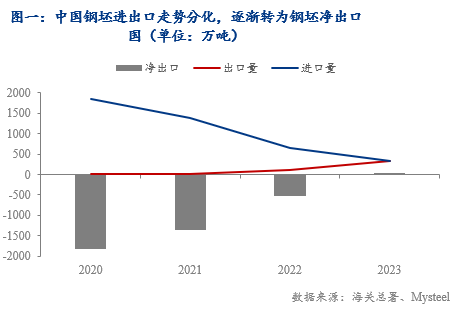

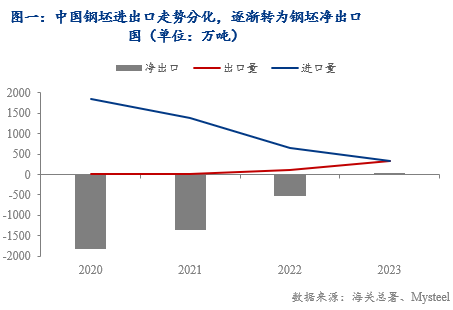

2023年中国钢坯净出口数量十年内首次“转正”。2023年,中国初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)出口量达到了334.9万吨,同比增长1.6倍,其中钢坯出口量327.9万吨,同比增长225.2万吨,增幅219.2%。与此同时,中国的初级钢铁产品进口量为456.8万吨,同比减少了48.9%,其中钢坯进口量为326.7万吨,同比下降48.8%(图一)。

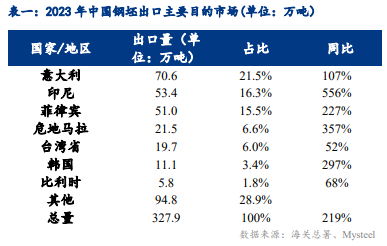

2. 欧洲和东南亚国家成为中国钢坯主要出口目的地

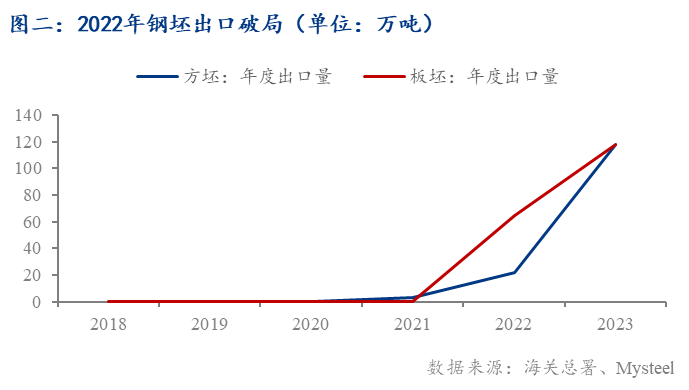

2022年中国板坯出口量远超方坯,2023年方坯出口量高速增长,并于年底与板坯出口量近乎持平(图二):一方面,板坯通常用于生产热轧卷板等产品,受制造业景气程度影响,在国际市场需求旺盛。另一方面,中国板坯的出口价格在国际市场上极具竞争力,尤其是在俄罗斯供应中断的背景下,中国板坯有效地填补了欧盟等地区(意大利为主要出口目的地)的供应缺口,而方坯则以菲律宾为主要市场。

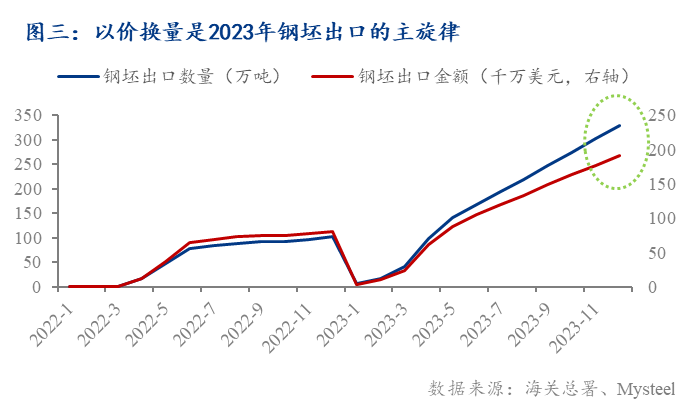

3. 2023年钢坯出口的主旋律为“以价换量”

如果说2023年中国钢材出口高增长的特征是“以价换量”,那么钢坯出口也反映了同样的特点。2023年钢坯出口量同比增长219.2%,但出口金额仅同比上升137%。

且以价换量的特点在2023年才开始显现,反映了国内供应过剩的压力逐步累积(图三)。

二、中国逐渐成为钢坯出口强国,主要有三个推动因素:

1. 国内产量增长大于需求增长打开钢坯外销窗口

中国国内钢材供需矛盾日益凸显,导致企业主动出口积极性增加。2023年,中国钢铁需求端受房地产低迷等影响持续疲软,供应过剩压力累积。为了缓解这一压力,钢材出口成为国内供给压力的减压阀:2023年中国钢材出口量同比增加35%,达到9120万吨;钢坯出口量高达327.92万吨,同比增长219.2%。

2. 俄乌冲突推动中国填补欧盟和东南亚地区钢坯贸易需求

在2021年,俄罗斯和乌克兰分别占据了全球钢材出口量的第三和第十位。然而,随着该地区冲突的爆发,这两个国家的钢铁生产和出口遭受重创,外贸供应急剧下降。叠加欧盟、日本等地开始对俄罗斯的钢材出口限制,全球供应链出现缺口。中国迅速填补了由俄罗斯和乌克兰留下的空白,成为意大利和东南亚地区钢坯进口的主要来源。

欧盟历来依赖俄罗斯和乌克兰作为其钢坯的主要来源,这两国通常提供欧洲约80%的钢坯进口需求。但是,自俄乌冲突发生后,2022年欧盟从俄罗斯进口的钢坯数量同比减少了13%;同年,乌克兰对欧盟的钢坯出口量同比骤降60%。特别是意大利,由于其传统的钢坯供应国乌克兰的供应量急剧减少,不得不寻求新的供应渠道。中国及时填补了这一钢坯供应缺口,2023年中国对欧盟钢坯出口量同比增加94.8%。

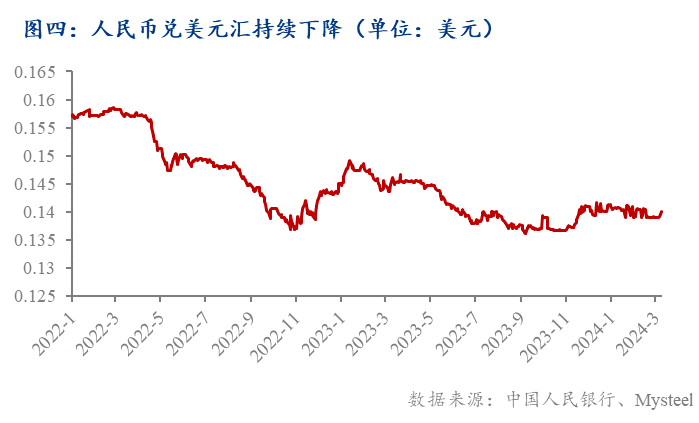

3. 人民币短期贬值增加钢坯出口报价优势

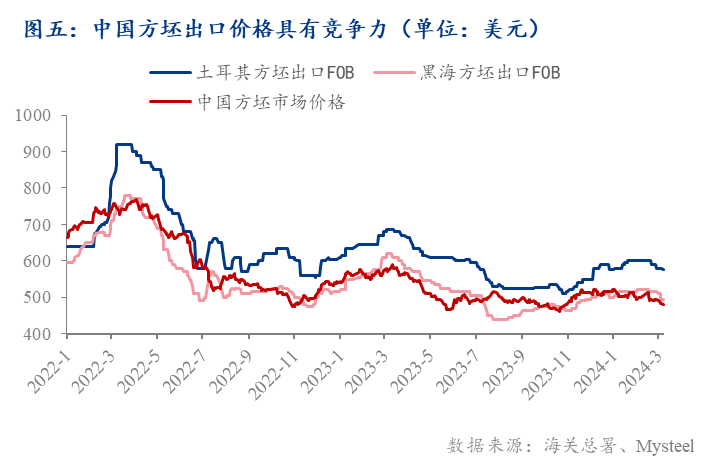

2022年,受欧美经济持续高通胀影响,人民币汇率波动幅度较大(图四)。美联储多次加息导致人民币不断贬值,增加了进口业务的风险,导致中国钢坯的进口量同比出现下降。尽管如此,中国钢坯在国际市场上的出口价格保持相对低廉。到了2023年,人民币兑美元的中间价下跌了1.7%,而对于主要钢材出口目标国家的货币也出现2-4%的同比贬值。人民币持续贬值趋势为意大利等欧盟国家从中国进口钢坯提供了成本的优势,在国际市场的价格竞争力进一步增强,持续推动出口发展。

三、预计2024年中国的钢坯出口量将继续增长,但增速或将有所放缓。

1. 政策不鼓励低附加值产品的出口

中国正在经历出口结构的转型,从侧重低附加值产品向高附加值产品的转变。钢坯直接出口属于半成品出口,价值链较短。限制钢坯出口可以鼓励国内钢铁企业对钢坯进行更深层次的加工,从而提升产品的附加值。

此外,钢坯的以价换量出口特点有可能促发其他国家的反倾销和贸易救济措施。例如,美国对中国产品征收的反倾销税频率极高,其中约70%-80%的调查集中在劳动密集型、低价和低附加值的产品,如化学品、钢铁和矿产产品。

目前,已有中国或将出台政策干预钢坯出口的传闻:中国钢坯出口税率可能会发生调整。如果参照生铁的出口税率(目前为20%,而钢坯出口税率为0),对钢坯加征出口关税,进而失去出口竞争力。这样的政策调整旨在限制国内钢坯的出口,确保关键半成品原料的国内供应,并引导行业向更高附加值的方向转型升级。

2. 乌克兰钢铁行业的逐步复苏可能挤压欧盟对中国钢坯的需求

作为此前欧盟地区钢铁冶金产品的主要进口国家,乌克兰的钢铁行业正在逐步恢复生产和出口活动。据报道,尽管面临劳动力短缺、出口通道受限、能源基础设施损毁等挑战,但乌克兰的主要钢铁厂,如ArcelorMittal Kryvyi Rih和Metinvest集团,已开始制定复产计划,并通过欧洲海港和乌克兰南部多瑙河下游的伊兹梅尔港重建出口物流通道。ArcelorMittal Kryvyi Rih表示有意在2024年4月启动两座高炉,并将其产能利用率从当前的25%提高到50%。Metinvest旗下的Zaporizhstal目前是乌克兰第二大钢厂,24年1月份钢铁产量为23.55万吨,同比增长162.2%。生铁产量增长56.8%至26.1万吨,轧材产量增长162.9%至19.6万吨。

乌克兰金属工业协会指出,乌克兰1月份粗钢产量同比增长91.6%,达到54.4万吨;生铁产量同比增长41.5%至55.5万吨;钢材产量猛增75.9%至45.3万吨。尽管乌克兰钢铁产量很难快速恢复到冲突爆发前的水平,但这些增量表示乌克兰钢铁行业正在逐步恢复。

此外,乌克兰从2023年8月开始通过新设海上走廊来增加货物出口,主要是出口谷物,但这也可能为钢铁产品的出口提供了新的机会。随着生产的恢复,乌克兰钢铁行业的出口比例有望进一步增加。作为欧盟地区此前钢铁产品的主要进口市场,乌克兰出口的恢复或将影响欧盟国家对中国钢坯出口的需求量。

3. 长期来看,中国的“双减”目标和欧盟的碳关税也不利于中国保持钢坯净出口国的地位

钢铁产业作为能源密集型行业,位居制造业各门类中的碳排放之首,因此减少粗钢产量成为实现中国碳达峰和碳中和目标的关键措施。随着国内钢铁消费的持续上升和钢材出口的显著复苏,钢铁生产维持在高水平,带来了巨大的碳减排压力。其中钢坯的生产过程需要消耗大量的能源,如煤炭、电力等,单纯出口钢坯不符合“双碳”政策。

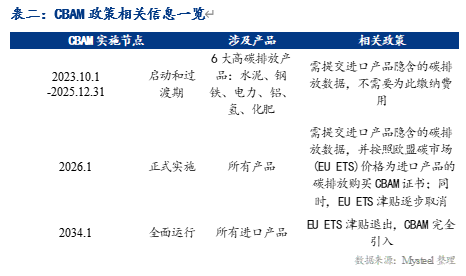

此外,随着2026年欧盟正式实施碳关税并逐步减少免费碳配额,乌克兰、印度和中国作为欧盟主要的钢铁进口来源国,其碳排放强度居高位。考虑到乌克兰钢铁行业的缓慢复苏,印度和中国作为钢铁生产大国,将面临更大的出口压力。根据当前的CBAM规则初步估计,中国钢铁行业的出口成本预计将增加4%-6%,涉及的CBAM证书费用每年约为2亿至4亿美元。到2034年,随着免费碳配额的完全取消,中国对欧盟的出口成本预计将增加约49%。由于中国的综合成本处于全球较低水平,预计钢铁出口将受到最大影响。