负利率的终结与美联储的鸽派基调——本周海外央行会议小结

+

摘要

本周日央行和美联储的货币政策会议备受瞩目。其中,日央行退出负利率政策,宣告负利率时代的终结,回归货币政策正常化。而在连续超预期反弹的通胀背景下,3月美联储利率会议可能是近几个月中影响最重要的一个。

日央行终结负利率,将政策利率设定在0%至0.1%区间。与此同时,日本央行还决定结束YCC(日本国债收益率曲线控制)框架,不再提及引导长期利率至0%左右的收益率控制曲线(YCC),并取消对日股ETF和REITS(不动产信托投资基金)的购买计划。

不过当日央行宣布结束其负利率政策后,日元却未出现升值,反而出现连续的走弱,基本吐回了3月以来的涨幅。一方面,负利率并非针对金融机构的所有准备金,仅针对政策利率账户内的资金,即金融机构过多的存放在日央行中的资金。截止2月,政策利率账户资金占比仅5%左右。二是市场此前已经对日央行将退出负利率政策计较较为充分。因而政策调整对金融机构以及实体经济的冲击相对较小。此外,日央行对未来进一步的动作将会较为谨慎。

由于日本是全球海外净投资规模最大的经济体,随着日本货币政策的进一步调整,利率的上行,可能也会带来资金的部分回流,将对日本海外投资资产产生一定扰动。

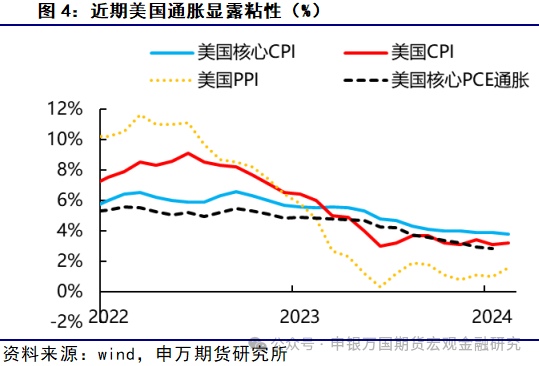

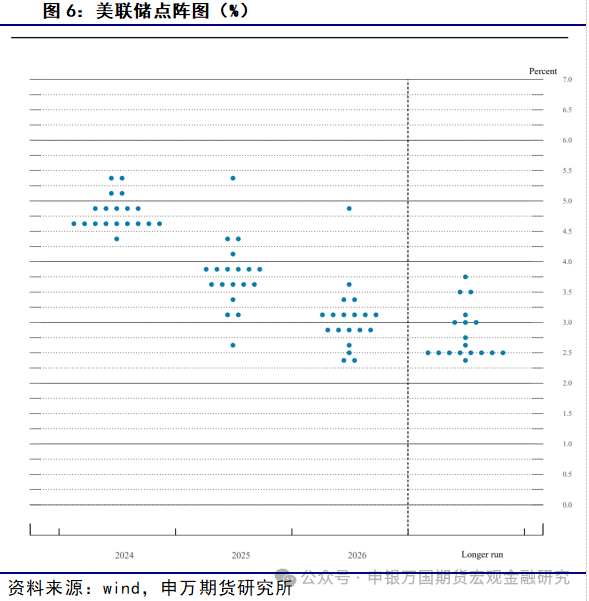

相较拉扯数月,已经被市场所充分消化的日央行加息。本周美联储表态对市场的影响要相对更大。由于3月所公布的主要经济数据中,非农就业数据维持韧性,而CPI和PPI均出现了超预期的上行。会前市场对未来政策路径的定价出现降息时点推迟,全年次数下降的担忧,甚至开始出现不降息的猜测。因此本次会议点阵图(美联储官员们的政策路径预期)是否较去年12月出现变化是主要看点。

同会前市场预期相比,点阵图未出现上修,而鲍威尔也未出现鹰派倾向的措辞,再度表态美联储正处于降息通道之上,并淡化了近两个月较为强劲的通胀,令本次美联储会议的基调偏向鸽派。

+

正文

本周日央行和美联储的货币政策会议备受瞩目。其中,日央行退出负利率政策,宣告负利率时代的终结,回归货币政策正常化。而在连续超预期反弹的通胀背景下,3月美联储利率会议可能是近几个月中影响最重要的一个。

日央行终结负利率。日本央行3月19日结束了为期两天的货币政策会议,决定结束负利率政策,将政策利率设定在0%至0.1%区间。这是日本央行自2007年2月以来,时隔17年首次加息。与此同时,日本央行还决定结束YCC(日本国债收益率曲线控制)框架,不再提及引导长期利率至0%左右的收益率控制曲线(YCC),并取消对日股ETF和REITS(不动产信托投资基金)的购买计划。日本央行将继续以与之前大致相同的规模购买日本国债。

在随后的新闻发布会上,日本央行表示,基于近期的数据与有关信息,日本工资和物价之间的良性循环已经更加稳固,在2024年1月展望报告的预测期结束时,2%的物价稳定目标将以可持续和稳定的方式实现。

此举也代表全球负利率时代终结。在上一轮全球货币宽松周期中,各国央行纷纷实践了央行负利率政策,以求刺激商业银行增加贷款,降低贷款利率,进而促进企业和消费者的投资和消费,推动经济增长和通胀。2012年7月,丹麦打响全球负利率的第一枪将七天定期存款利率降至-0.2%;2014年6月,欧洲央行将隔夜存款利率降至-0.1%,开启了欧元区的负利率时代;2016年1月,日本央行跟进,将超额准备金利率降至-0.1%

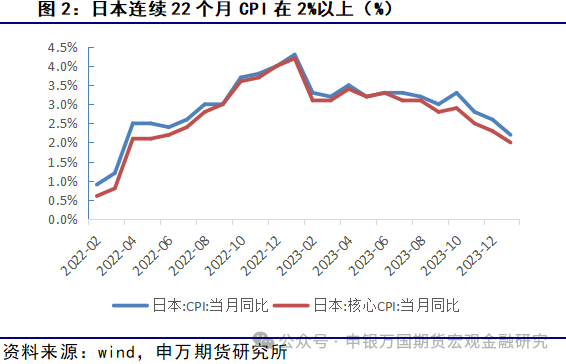

通胀恢复是主要动因。2024年1月日本CPI同比增速达2.2%,连续22个月超过2%;核心CPI为3.5%,连续14个月超过3%。3月15日所公布的2024年“春斗”初步结果显示,日本最大工会争取到的年度工资涨幅达到5.28%,高于前一年的3.8%,创下30年来最大涨幅。日本公司的大幅加薪,是日本央行实现可持续工资增长和稳定物价的关键,或为其结束负利率政策铺平道路。

不过当日央行宣布结束其负利率政策后,日元却未出现升值,反而出现连续的走弱,基本吐回了3月以来的涨幅,日经225指数也在波动中重新翻红,再度突破40000点;日本10年期国债收益率也回落2.8BP至0.77%。本周美元兑日元最高触及151.8,而日经225指数再度创下历史新高。

一方面,由于日央行采取的是三层存款利率体系,负利率并非针对金融机构的所有准备金,仅针对政策利率账户内的资金,即金融机构过多的存放在日央行中的资金。截止2月,政策利率账户资金占比仅5%左右。二是市场此前已经对日央行将退出负利率政策计较较为充分。因而政策调整对金融机构以及实体经济的冲击相对较小。此外,日央行对未来进一步的动作将会较为谨慎。

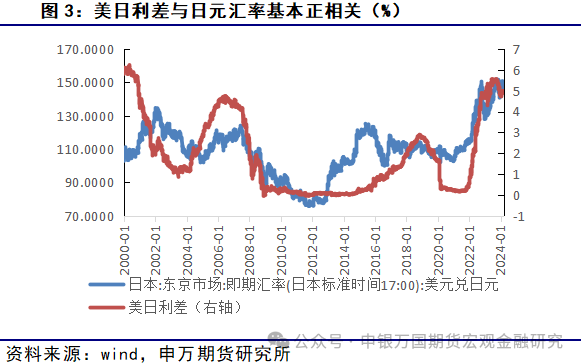

美元流动性收紧下套息交易空间缩小。日元作为国际货币市场中流通性较好的货币加上日本自身金融体系的完善使得低利率的日元成为全球套息交易中最好的负债货币。套息交易指的是将低息货币换成高息货币,再扣除外汇锁定成本后取得比持有低息货币更高收益的交易。

从套息利润分布来看,日元美元的套息收益=3个月日元借出收益(TONA)-3个月美元借入成本(SOFR)+3个月日元美元货币基差互换(以TONR和SOFR为利率基础互换) + 美债收益率。

此前由于美联储连续加息,美元流动性大幅收紧以及日美汇率剧烈波动下,融入美元的成本已经变得昂贵,使得日美息差即使很高的情况下,依旧没有收益。由于美国的短端利率上行过快,美元流动性收紧而日元流动性继续宽松,导致日元和美元互换的成本大幅提高,挤压了日元的套息收益。2023年以来,美日利差已不足以覆盖日元远期汇率升水的对冲成本,美元兑日元的远期、互换等日均交易规模已缩窄至604亿美元,套息交易的拥挤度或已下降。

后续观察资金回流程度。据日央行预计,2024年核心通胀为2.2%,高于2%目标。经济内生动能的增强,或驱动日股盈利更广泛的修复;前期日元贬值阶段,信息技术、非必需消费等出口导向型行业盈利相对走高,而经济修复或将支撑工业、公用事业等国内导向型行业的盈利修复。由于日本是全球海外净投资规模最大的经济体,随着日本货币政策的进一步调整,利率的上行,可能也会带来资金的部分回流,将对日本海外投资资产产生一定扰动。

相较拉扯数月,已经被市场所充分消化的日央行加息。本周美联储表态对市场的影响要相对更大。

3月美联储将联邦基金利率维持在5.25%至5.5%之间不变,符合市场预期。由于3月所公布的主要经济数据中,非农就业数据维持韧性,而CPI和PPI均出现了超预期的上行。会前市场对未来政策路径的定价出现降息时点推迟,全年次数下降的担忧,甚至开始出现不降息的猜测。因此本次会议点阵图(美联储官员们的政策路径预期)是否较去年12月出现变化是主要看点。

此次会议中:

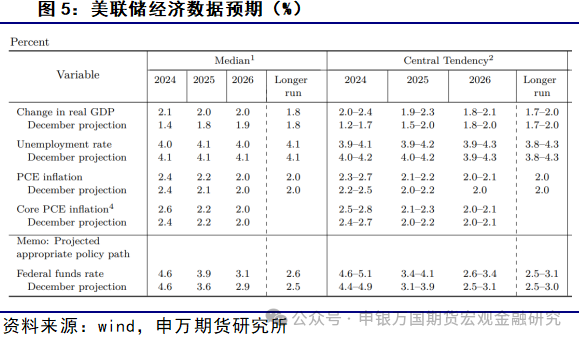

1、点阵图并未受近期通胀粘性的影响,仍然维持全年3次降息的预期(75bps),同时相较去年12月,预期降息3次的官员增多。

2、鲍威尔表示,“我们认为当前的政策利率可能处于这一周期的峰值,如果经济的发展与预期大体一致,那么在今年某个时候开始放松政策限制可能是合适的。”再次给市场吃下定心丸,表明当前美联储仍走在降息的道路上。

3、针对3月通胀,鲍威尔表示可能是季节性调整所致,不会过度反应也不会忽视。通胀逐步下行的整体情况并未改变。

4、相较去年12月,大幅上调了2024年的GDP预期(由1.4%上调至2.1%)。同时略微上调全年的PCE核心预期(从2.4%上调至2.6%)。

同会前市场预期相比,点阵图未出现上修,而鲍威尔也未出现鹰派倾向的措辞,并再度表态美联储正处于降息通道之上,淡化了近两个月较为强劲的通胀,令本次美联储会议的基调偏向鸽派。会后黄金和美国标准普尔500指数双双刷新新高,国际金价站上2200美元/盎司,标普500收于5200之上。在此次会议后至下份就业数据前,市场或将延续较为宽松的氛围。

+

风险提示

1、资金回流日本超预期

2、美国通胀粘性超预期

3、地缘政治风险扩散

+报告信息

研究报告:《负利率的终结与美联储的鸽派基调——本周海外央行会议小结》

对外发布时间:2024年03月21日