Mysteel:解读人民币汇率“快闪” ——央行捍卫人民币汇率决心不动摇

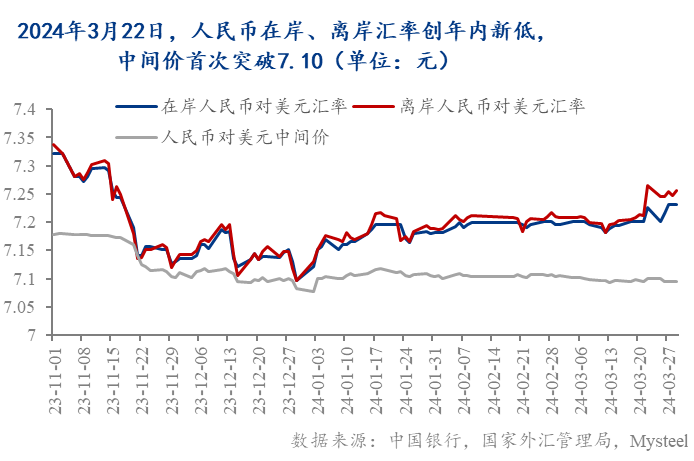

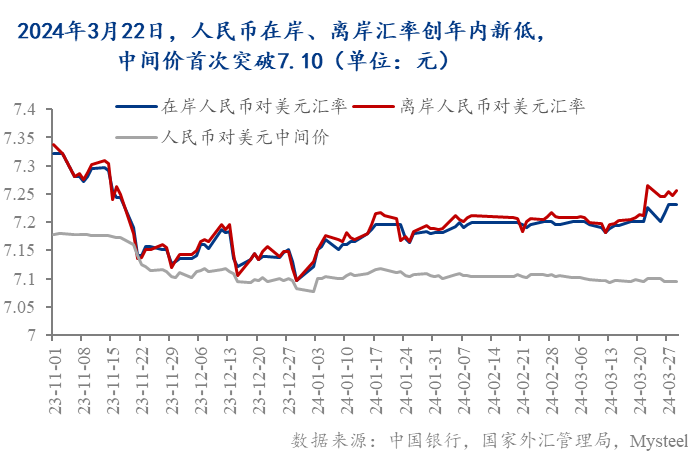

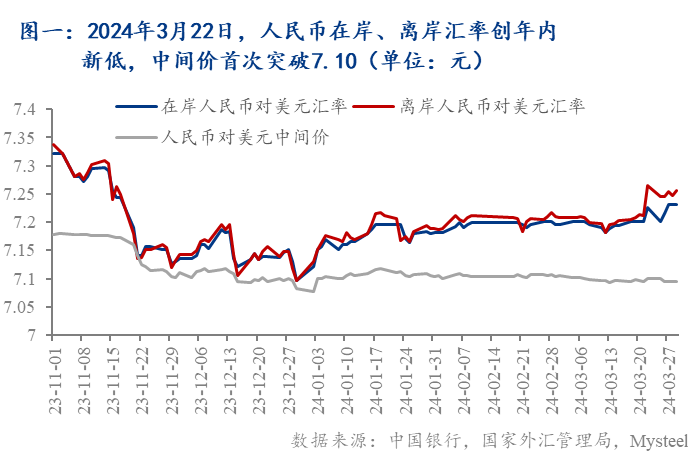

2024年3月29日,央行将人民币汇率中间价设定在7.095,标志着中间价从3月22日的7.1004反弹9个点,反映了央行捍卫人民币汇率的决心。但离岸人民币汇率从3月22日的7.2641仅反弹至7.2564,仍居于较高位,暂未恢复至前期汇率水平。

2024年3月22日,人民币汇率在横盘两个多月后,出现明显波动(日内波幅高达500点,在岸汇率跌破7.22,离岸汇率跌破7.26,创出年内新低;当日人民币对美元中间价近两周首次报在7.10以上)。

人民币此次汇率波动主要受日本央行“鸽派加息”和瑞士央行意外“降息”导致美元指数攀升的影响,叠加在当前国内经济压力尚存的情况下,央行预示仍有降准的可能性。因此,市场理解为“央行是否准备转向宽货币政策,即允许人民币一定程度的贬值”,进一步引发人民币汇率波动。

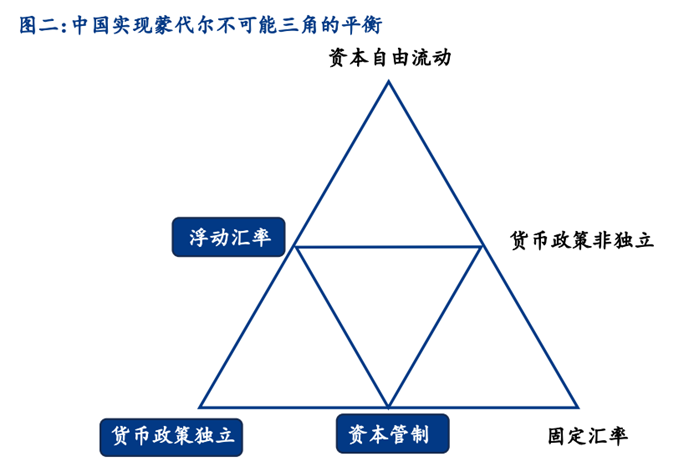

人民币汇率的设定是通过央行以市场供求为基础,参考一篮子货币进行调节实现的,其本质是一种受管理的浮动汇率制度。这种制度既不是完全固定的,也不是完全浮动的,而是在这两者之间找到了一个平衡点。并通过汇率的灵活管理,配合资本管制,从而实现了蒙代尔不可能三角的平衡。

当下,央行通过设定人民币汇率中间价,即“上日收盘价+一篮子货币变化”,在一定程度上制约在岸人民币汇率的波动范围,并反映了中国央行的货币政策导向。

从3月22日到29日的央行对汇率的中间价管理动作来看(人民币汇率中间价持续保持在7.09左右波动),近期央行仍在坚定维护人民币汇率。虽然,可能人民币短期内受内外部因素影响仍有下行压力,但很难突破前期低点7.32。

【正文】

2024年3月22日,人民币汇率在横盘两个多月后,首次出现显著波动,日内波幅一度达到500点,并跌破7.2的心理关口,创年内新低。具体来看,在岸、离岸人民币对美元汇率当日贬值幅度达0.4%和0.6%,分别突破7.22和7.26的重要阈值;人民币对美元的中间价也首次在近两周内超过了7.10。

此次人民币汇率“快闪”的原因是:

1. 日本央行“鸽派加息”和瑞士央行意外“降息”导致美元指数攀升

日本央行3月议息会议姿态偏鸽,对后续加息节奏保持谨慎,导致日元对美元走弱;同时,瑞士央行意外降息25个基点,即从1.75%降至1.5%,成为首个在2024年宣布降息的G10国家。市场预期其他主要央行可能跟进,导致欧元、英镑贬值,美元指数大幅上涨,离岸人民币对美元汇率持续走弱。

2. 国内仍有降准的可能性

3月21日,中国央行副行长宣昌能在京出席新闻发布会时称,“从下一段看,中国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降的空间”。因此,市场推测这是否预示着货币政策的宽松转向。

3. 房地产仍在磨底,国内经济压力尚存

国内实体增长仍然主要锚定地产走势,今年1-2月中国房地产固定资产投资完成额累计同比下降7.5%,环比上月微幅增长0.6%。尽管投资的下降趋势有所减缓,但施工和销售表现仍在进一步下滑。目前房地产市场仍在触底过程中,尚未迎来显著的转机。因此,在国内房地产市场出现明显的趋势性好转之前,受制于经济基本面的缓慢恢复,预计人民币将难有持续较强表现。

因此,市场将此次汇率波动理解为“央行是否准备转向宽货币政策,即允许人民币一定程度的贬值”;并将目光聚焦于3月25日央行对作为观测货币政策导向的核心变量——人民币汇率中间价的调整情况。

一、央行汇率管理的本质:通过汇率的灵活管理,配合资本管制,从而实现了蒙代尔不可能三角的平衡

蒙代尔不可能三角理论(三元悖论)指出,一个国家不可能同时拥有固定汇率、货币政策的独立性以及资本的自由流动性。因此,中国实行的是一种受管理的浮动汇率制度。这种制度既不是完全固定的,也不是完全浮动的,而是在这两者之间找到了一个平衡点。中国人民银行通过在外汇市场进行干预,来调节人民币汇率,使其在一个预设的稳定区间内波动。这样做的目的是为了维护经济的稳定,防止过度的汇率波动对经济造成冲击。同时,这种制度也为中国提供了一定程度的货币政策自主性,使其能够根据国内外经济环境的变化,灵活地调整货币政策。

人民币汇率采用市场供求基础上,辅以一篮子货币调控的管理浮动汇率体系。尽管市场对该体系的运作细节理解不尽完全,这引发了提升汇率弹性与稳固汇率预期之间的张力。自2015年8月起,中国人民银行确立了以前一交易日的收盘价加上一篮子货币变动情况来确定中间价的透明报价机制,旨在平衡市场供需、参照一篮子货币并稳定市场预期;提升汇率的灵活性,为货币政策提供了更大的自主空间。

二、当前央行通过设定人民币汇率中间价,在一定程度上制约在岸人民币汇率的波动范围

1. 人民币中间价形成机制

央行曾在2016年一季度《货币政策执行报告》中详述人民币汇率中间价的形成机制,即根据人民币汇率前一个交易日的收盘价加一篮子货币的隔夜汇率变动来估计人民币汇率中间价。通过比较央行实际公布的中间价,可以判断央行是否有意高开或低开中间价来引导市场预期。

由此推出,中间价定价公式即:当日USD/CNY中间价 = 上一日USD/CNY中间价 + (上一日16:30 收盘价 – 上一日USD/CNY中间价) + (保持一篮子货币稳定所需USD/CNY中间价 – 上一日USD/CNY中间价)

2. 中间价对外汇报价形成有一定的引导作用

中国人民银行日常发布的人民币对美元等重要货币的中间价,是银行间即期外汇市场和银行柜台交易的基准汇率。换言之,银行及其他金融机构在外汇交易中,将此中间价作为定价的基础参考。这一机制确保了市场交易的一致性和预期的稳定性。

3. 中间价是在岸即期汇率波动的“锚”

中国拥有独特的本币汇率体制,离岸(CNH)和在岸(CNY)两种汇率并行。在岸人民币(CNY)直接受央行设定的人民币汇率中间价制约,且根据现行交易规则,在岸人民币即期价的日内波幅不能超过中间价的上下2%。而离岸人民币(CNH)则是在中国境外交易的人民币,主要在香港、新加坡等国际金融中心进行交易,其汇率完全由市场供求关系决定,不受中间价的约束。这种双轨制的汇率体系为人民币提供了一定程度的灵活性,同时也反映了中国汇率政策的特点。

离岸人民币交易量远小于在岸人民币,其汇率波动受到在岸人民币汇价的显著影响。当两者利差过大时,易驱动离岸和在岸市场的套利交易,导致二者向中间价收敛;在人民币贬值时期,这种现象可能会加剧汇率的波动性。离岸人民币的流通量有限,这使得它成为政策制定者引导汇率的一个重要工具。在汇率做空的过程中,融资利率是影响收益的一个关键成本因素。截至2024年1月,离岸人民币存款总额为9547亿元,规模有限。如果国内主体在香港融资并将资金用于内地,那么离岸人民币的利率可能会上升,这有助于缓解人民币汇率贬值的压力。

总的来说,人民币汇率中间价是在岸人民币汇率的重要参考,它影响着在岸人民币的交易价格,在岸人民币汇率的波动受到中间价的制约。

三、中间价反映了央行的货币政策导向:坚定维护人民币汇率稳定

2024年3月25日,境内外人民币汇率双双突然大涨约400个点,其中,在岸人民币对美元汇率(CNY)一度收复7.2整数关口,离岸人民币对美元汇率(CNH)则涨至日内高点7.24。人民币对美元中间价报7.0996,上调8个点。

2024年3月29日,央行将人民币汇率中间价设定在7.095,标志着中间价从3月22日的7.1004反弹9个点,并保持在7.09左右波动,表明此次“闪现”贬值或为一次短暂的波动弹性修复,同时也反映了央行捍卫人民币汇率的决心。

因此,在美元指数维持高位的情况下,短期内人民币汇率或仍有所承压。然而,鉴于央行持续实施的稳汇率政策,人民币汇率突破前高的可能性似乎有限。这表明尽管市场条件可能导致汇率波动,中央银行的政策工具和干预措施将有助于维持汇率的整体稳定。