塑料 波动幅度收窄

一季度塑料主力2405合约呈现区间振荡态势,波动范围持续收窄,整体价格重心上移。一季度塑料供需面整体表现偏弱,自身给予的上涨动力有限,而国际油价持续上涨为其提供了强劲的成本助推动力,其间布伦特原油价格上涨接近20%。目前国际原油价格依旧非常强势,塑料价格能否跟随一波实质性的上涨,市场颇为关注。

油价延续强势

复盘年初以来布伦特油价的走势,可以发现,地缘政治危机持续紧张且不断恶化、OPEC+宣布延长自愿减产驱动了布伦特油价的持续上涨。

当前地缘危机很难看到缓解迹象,俄乌冲突、巴以冲突以及双方背后各自支持力量的斗争进入白热化,预计二季度原油市场会继续遭受高度紧张的地缘风险扰动。至于原油基本面方面,整体上保持良好态势,布伦特原油、WTI原油近月和远月价差持续走扩,全球原油维持低库存格局。近期美国3月PMI和就业经济数据表明美国经济软着陆可能性增加乃至有可能不着陆,OPEC+继续减产和夏季汽油需求改善预期给予原油继续去库动力,EIA月报预估二季度和三季度全球原油缺口为86万桶/日、6万桶/日,而IEA月报预估二季度和三季度全球原油缺口为30万桶/日、80万桶/日。基于地缘危机持续扰动、基本面去库预期,二季度原油价格或继续维持强势。

PE检修季来临

因上半年没有PE新装置投产计划,市场对存量PE装置的负荷变化较为关注。年初以来国际原油价格持续上涨且上涨幅度明显高于PE涨价幅度,PE油制工艺利润持续恶化,由小幅盈利至最新利润亏损约900元/吨。油制利润持续低迷,一季度PE装置负荷整体维持80%—83%,处于近几年历史低位,海外PE装置亦面临利润不佳导致负荷开不满局面,PE进口预计没有太大的增量预期。

二季度国内常规存量PE装置进入检修季以及油制利润可能继续恶化,PE装置开工负荷大概率继续下探。3月底内蒙古久泰、中科炼化、海南炼化、浙石化二期和连云港石化一期等涉及170万吨产能装置已开始停车检修。二季度预计仍有430万吨产能PE装置计划检修,其中浙石化二期45万吨/年FDPE装置4月初开始计划检修30天、神华包头30万吨/年FDPE装置4月初开始计划检修40天、蒲城清洁30万吨/年FDPE装置计划4月检修15天、中安联合35万吨/年LLDPE装置计划5月检修15天、万华化学45万吨/年FDPE装置5月初开始计划检修25天、独山子石化113万吨/年PE装置5月中旬开始计划检修50天。初步测算,因检修或者利润不佳导致降负荷损失产量,预计二季度国产PE供应量环比减少4%,较2023年同期二季度供应仅增加0.2%,二季度国产供应量收缩明显。

需求韧性带来去库动能

春节后PE下游复工节奏整体偏慢,截至4月5日,机构统计PE下游加权开工率为45.5%,基本回归至近几年开工正常运行水平,不过整体开工仍偏低位。考虑到PE需求中一次性消费品占比超70%,韧性强,因此我们认为对PE需求不必悲观。目前下游制品厂原料库存不高、订单改善和高成品库存开始去化背景下,补库需求预期可期。另外出口预期边际改善,今年1—3月全球制造业PMI数据为50、50.3和50.6,全球经济有复苏态势。美国3月ISM制造业PMI为50.3,创下近一年以来新高,从美国制造业PMI和耐用品库存相关性来看,美国新一轮耐用品补库预期兑现概率不低。据IHS Markit最新数据,其他国家PMI数据亦有边际向好。印度和印尼3月制造业PMI数据改善,分别为59.1和54.2;越南3月制造业PMI数据为49.9,整体PMI数据已形成反弹态势。另外,巴西1—3月制造业PMI数据为52.8、54.1和53.6,土耳其1—3月制造业PMI数据为49.2、50.2和50,墨西哥1—3月制造业PMI数据为50.2、52.3和52.2,巴西、墨西哥和土耳其等地区性制造业代表国家经济重回扩张态势明显。整体来看,PE需求韧性强且有改善预期,叠加国内供应收缩,二季度PE有望持续去库、改善平衡表。

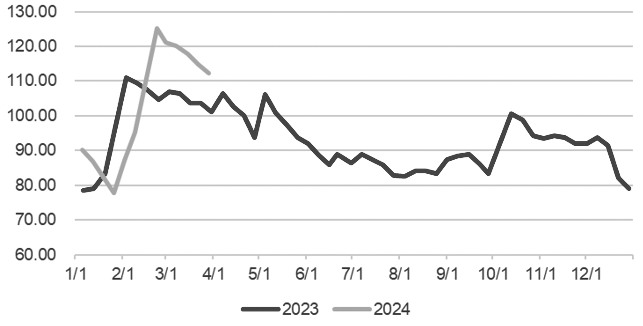

图为卓创PE新版总库存(单位:万吨)

综合来看,二季度国际原油价格有望继续保持强势,给予塑料成本端支撑,另外塑料自身基本面有望改善,国内二季度装置检修增加、需求韧性强且具备来自内需和出口方面的改善预期,塑料供需平衡表持续改善,塑料新主力2409合约整体价格重心有望上抬至8600—8800元/吨区间。(作者单位:广发期货)

来源:期货日报网