玻璃纯碱阶段性反弹后关注供给调节效果_申万期货_商品专题_能源化工

摘要

4月至今国内纯碱主力合约平稳切换,9月合约冲高1964元。玻璃期货盘面超跌反弹,从最低1400元反弹至1540元。

正文

01

修复预期推动纯碱期货反弹

4月至今国内纯碱期货主力合约大幅反弹230元,最高至1960元上方。在3月底至4月的触底反弹过程中,纯碱主力合约完成切换。基本面角度驱动纯碱反弹的因素,主要来2个方面,一方面是纯碱装置检修带来的供给收缩预期。由于众所周知的23年远兴能源和金山的产能产量的释放,市场对于供给的担忧成为了贯穿24年的焦点。因此,当阶段性供给过剩之后,纯碱的春夏季检修就成为了现货市场在供给端修复的主要方式。也因此,3月下旬至4月上游工厂的检修开始之后,供需收缩的预期得到兑现。另一方面,近端下游玻璃生产处于高水平,在3-4月最高的日融量达到17.6万吨以上,虽然玻璃自身消费并不怎样。但是对于原料纯碱的刚性消耗支撑了市场对于纯碱消费乐观的现实。因此,在供需皆有一定支撑的当下,纯碱抓住了窗口期展开了强势的反弹。需要注意的是检修的装置也会复产,玻璃高产现状的持续时间也受制于供需偏弱的格局,这些将是会接下来的市场焦点。

02

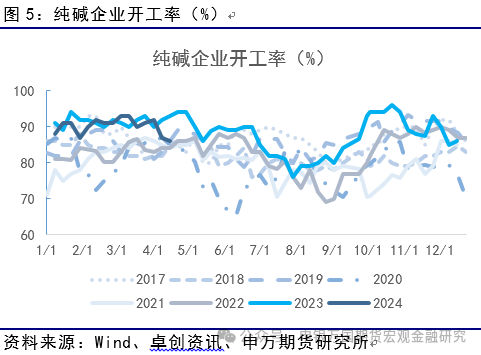

纯碱开工率下降

目前纯碱生产企业整体开工率85.5%,其中氨碱厂家平均开工90.2%,联碱厂家平均开工89%,天然碱厂平均开工64.7%。目前,昆仑碱业、中盐青海开工不满,远兴能源开工有一定波动。4月,天津碱厂(80)、河南骏化(80)检修当中。江苏实联(110),中盐红四方(55),山东海化(300)有检修计划。

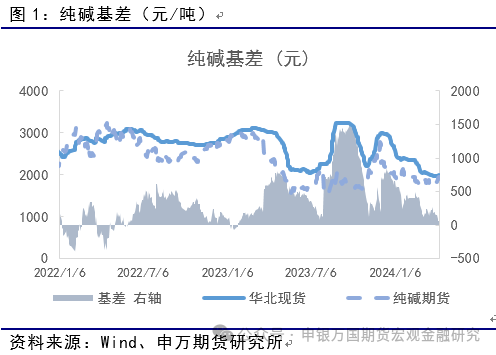

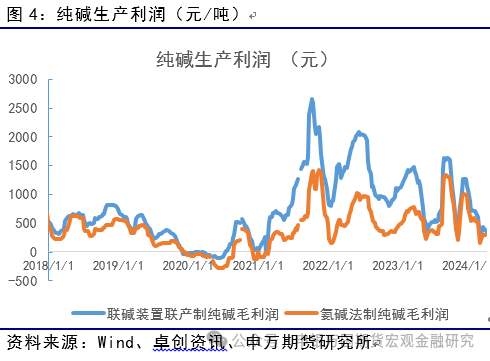

纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润回落。其中,联碱法装置利润为340元,氨碱法装置利润为315元。

03

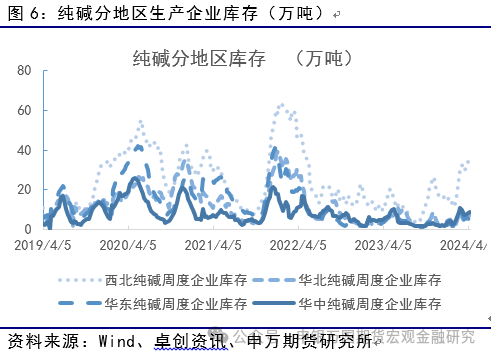

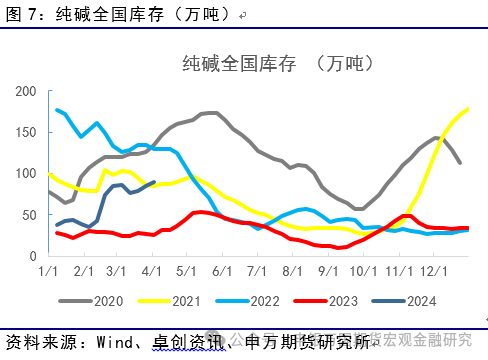

纯碱库存仍处于高位

最新全国库存为89.7万吨,环比3月28日增加5.1万吨。分地区数据来看,西北地区纯碱库存34.9万吨(环比增加1.3万吨)。华北地区纯碱库存7.9万吨(环比增加2.5),华东库存4.8万吨(环比下降0.7万吨),华中库存8.7万吨(环比下降0.7万吨)。

04

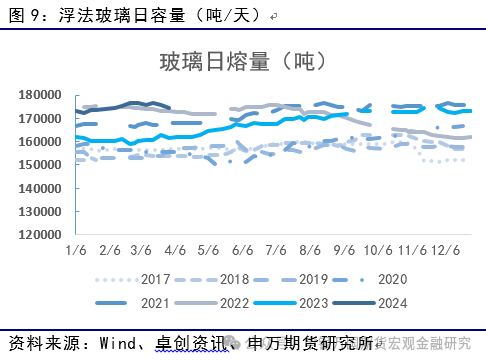

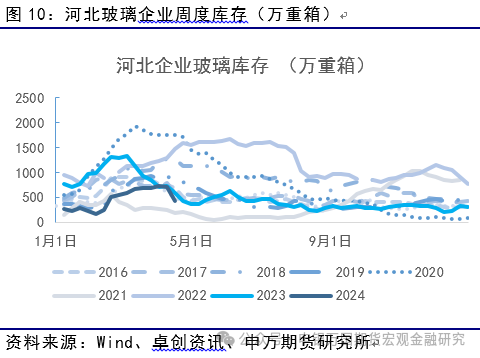

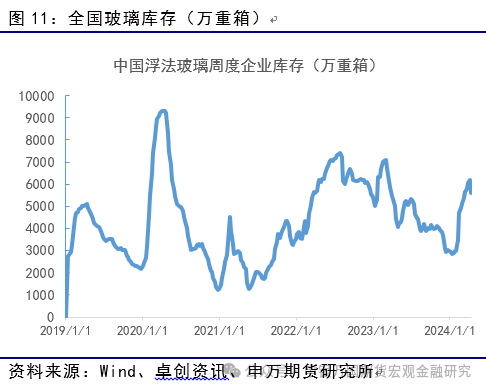

玻璃日融量下降,库存第一次拐头

库存方面,全国整体库存5620万重箱,较上周去库569万重箱。分区域库存水平来看,河北地区的玻璃生产企业库存438(-273)万重箱,其他地区主要玻璃生产地区的库存为山东736(-34)、广东792(-27)、湖北527(-83)、江苏601(-7)(单位:万重箱)。

05

结论

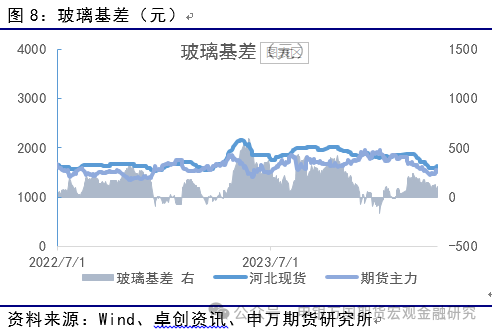

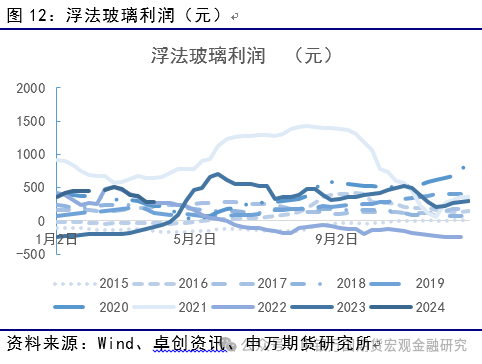

玻璃方面,目前现货利润尚可的情况下,日融量拐头,市场在高库存背景下调节修复。期货盘面完成主力合约前换后,9月合约进一步反弹修复的驱动力下降,后续关注供给调节之后能否有效化解上游企业库存。

纯碱方面,连续反弹的行情悄然修复了基差。目前开工率有明显下行,但是对于目前库存消化的程度而言尚不充分。因此,阶段性的反弹之后,基本面存在进一步观察的需求。后市角度关注上游企业的检修实施情况以及下游浮法玻璃的日融量变化情况。

风险揭示

1、玻璃需求不及预期

2、纯碱检修超预期