【SMM金属早参】金属普涨 氧化铝涨超3% | 铜价暴涨后线缆市场被“速冻” | 美英制裁俄或冲击全球镍市场

金属市场方面:

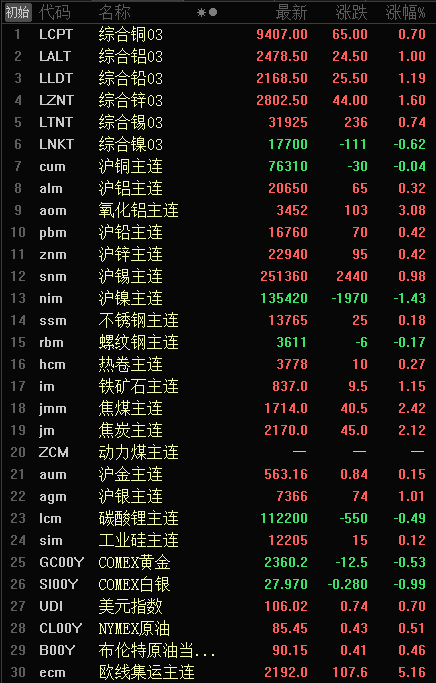

上周五夜盘,内盘基本金属普涨,氧化铝涨3.08%,沪镍跌1.43%,沪铜跌0.04%,其他金属涨幅在1.00%以下。其中,氧化铝刷2024年1月4日以来新高至3575元/吨。

LME金属近全线收涨仅伦镍跌0.62%,伦锌涨1.60%,伦铅涨1.19%,伦铝涨1.00%,伦锡涨0.74%,伦铜涨0.70%。其中,伦锌刷2023年4月19日以来新高至2863.00美元/吨。周度表现来看,仅伦镍跌0.17%,伦锡涨11.55%,伦锌涨6.88%,伦铅涨1.95%,伦铝涨1.12%,伦铜涨0.63%。

黑色系多收涨仅螺纹钢跌0.17%,焦煤涨2.42%,焦炭涨2.12%,铁矿涨1.15%,热卷涨0.27%,不锈钢涨0.18%。

贵金属内外分化,沪金、银分别涨0.15%、1.01%,其中,沪金刷历史新高至588.28元/克,沪金刷历史新高至7790元/千克。COMEX黄金、白银分别跌0.53%、0.99%。其中,COMEX黄金夜间刷历史新高至2448.8美元/盎司后回落,COMEX白银刷2021年2月1日以来新高至29.905美元/盎司后走弱。周度表现来看,COMEX黄金涨0.63%,COMEX白银涨1.70%。

截至4月14日14:16分行情

宏观面

美元方面:

上周五夜盘,美元指数刷2023年11月3日以来新高至106.11,收涨0.70%,周度涨幅为1.66%。周五美元大涨,受助于中东地缘政治局势紧张带动的避险需求,以及美联储与其他主要央行货币政策差异扩大。

芝商所(CME)的FedWatch工具显示,对6月降息至少25个基点的押注已从一周前的50.8%降至26%。目前,美国利率期货市场认为9月首次降息的概率为77%。

国内方面:

近日,国家能源局发布《关于促进新型储能并网和调度运用的通知》,其中提到,电力调度机构应根据系统需求,制定新型储能调度运行规程,科学确定新型储能调度运行方式,公平调用新型储能调节资源。要求,优化新型储能调度方式。积极支持新能源+储能、聚合储能、光储充一体化等联合调用模式发展,优先调用新型储能试点示范项目。

4月12日,上海期货交易所发布公告,对铅期货合约、合约附件及相关交割细则进行修订,主要内容如下:一是将铅期货合约交割品级调整为符合国标GB/T469-2023(以下简称新国标) Pb99.994规定,或者符合国标GB/T469-2023 Pb99.996规定。二是删除了40kg±2kg的块重规格。三是自2024年4月12日起的12个月过渡期内,允许旧国标99.994牌号、新国标99.996牌号和99.994牌号铅锭制作标准仓单。

其他国家方面:

欧元报1.0637美元,跌幅0.9%,此前曾触及1.0622美元的11月3日以来最低,并势将创下2022年9月底以来最大周线跌幅。在欧洲央行暗示可能很快降息后,欧元兑美元跌至五个月最低。

美元走强导致日圆兑美元创下34年新低,投资者仍在观望日本货币当局可能采取行动支撑日圆的迹象。日本官员威胁进行干预似乎限制了日圆走势。日本财务大臣铃木俊一周五表示,当局已准备好应对汇率过度波动,不排除任何选项。

数据方面:

本周将公布欧元区2月工业产出月率、4月ZEW经济景气指数、3月CPI年率终值,美国4月纽约联储制造业指数,中国第一季度GDP年率、3月社会消费品零售总额年率、3月规模以上工业增加值年率、至4月13日当周初请失业金人数,英国3月CPI月率,日本3月核心CPI年率,德国3月PPI月率等数据。

原油方面:

上周五夜盘,美油、布油分别涨0.51%、0.46%,其中,美油夜间刷2023年10月23日以来新高至87.67美元/桶,布油刷2023年10月23日以来新高至92.18美元/桶。油价周五上涨,受中东地缘政治紧张局势影响,但油价周线下跌,因国际能源署(IEA)发布利空的世界石油需求增长预测,以及担忧美国降息次数会少于预期。

本周将公布美国至4月12日当周EIA原油库存、至4月12日当周EIA俄克拉荷马州库欣原油库存、至4月12日当周EIA战略石油储备库存、至4月19日当周石油钻井总数等数据。

4月12日LME基本金属注册及注销仓单一览(单位:吨)

【关注:英美对俄罗斯金属实施制裁 限制铜、铝、镍交易】北京时间4月13日凌晨,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜、镍这三种金属。按新规定,自4月13日(周六)起,全球主要金属交易所,如伦敦金属交易所(LME)和芝加哥商业交易所(CME),不得使用4月13日及以后俄罗斯生产的铝、铜、镍。

【LME对于俄罗斯最新制裁的理解以及指南】4月14日,LME脉搏表示,针对英国政府于当地时间2024年4月12日增加了新的对于俄罗斯金属制裁的相关条例,LME今天发出第24/171号通告,列出了LME对于最新制裁的理解以及指南,概述英国政府最新制裁条例和贸易许可证以及美国外国资产控制办公室(OFAC)的公告对于LME、LME Clear、会员和客户的影响。

【上周订单返冬 铜价暴涨后线缆市场被“速冻”】上周(4.5-4.11)SMM调研了国内部分电线电缆企业的生产和新订单情况,综合来看,本周线缆企业综合开工率为68.84%,环比下降6.38个百分点,低于预计开工率6.79个百分点。本周线缆企业开工率明显下滑,主要是受到调研样本中某家大型企业的影响,因民用端口订单在其订单中占比较高,而今年民用端口需求恢复缓慢,已影响其生产节奏。

【3月国内氧化铝现货价格止跌企稳 海外氧化铝有进一步上涨空间】3月11日至4月10日,SMM氧化铝指数均价为3,311元/吨,较上月均价下跌34元/吨;西澳FOB氧化铝均价为366美元/吨,较上月均价上涨5美元/吨。当前国内氧化铝行业利润尚可,氧化铝企业提产、高产意愿高涨,部分市场参与者考虑到晋豫地区由于企业进入复产状态带来的供应增量,出于避险情绪,北方市场受贸易商贴水成交占主导,北方现货价格小幅下探。

【铝板带箔开工率如期回升 四月需求如何尚需观察】据SMM调研统计,3月中国铝板带箔行业开工率为63.20%,同比下降0.13个百分点,环比上升6.04个百分点。铝板带行业开工率为69.63%,同比上升1.90个百分点,环比上升6.25个百分点。铝箔行业开工率为68.10%,环比上升5.41个百分点,同比下降7.33个百分点。

【废电瓶库存下滑严重 再生铅冶炼厂还没减产吗?】再生铅产能严重过剩的大行情下,废电瓶紧张的话题早已老生常谈;虽然炼厂表示3月废电瓶供应尚可,但很大原因是3月多数大型炼厂处于停产或低产量阶段,废电瓶需求量小。

【2024年一季度镀锌板表现总结及二季度预期】2024年1-3月冷轧板价格基本一路下滑,整体看,2024年一季度冷轧基板价格重心较2023年三季度大幅下滑,“买涨不买跌”心理下,对镀锌板订单有所影响,然一季度开工仍符合季节规律,3月镀锌板开工攀升至8成左右,具体表现如何?

【云南和江西地区精炼锡冶炼企业开工率小幅回落 多数冶炼企业保持平稳生产】据SMM调研显示,上周云南和江西地区精炼锡冶炼企业合计开工率为63.25%。

【美英对俄发起新一轮制裁 对全球镍市场的可能冲击】回到交割品的话题上就不得不提到随着国产电积镍的投产爬产进度,目前LME新增的国产镍板交割品牌产能已扩大至12.16万吨,算上正在申请中的DX-CNGR牌镍板的5万吨产能。

【不锈钢现货价格筑底反弹 成本线持稳利润倒挂有所修复】上周不锈钢现货价格小幅反弹,存货原料利润继续修复,当期原料利润倒挂程度同步缓解。由于印尼RKAB审核速度加快但受当期海运集中,叠加印尼矿山未大幅度放量,冶炼厂成交清淡,上周镍矿价格暂稳为主。

【订单虽增开工仍有限 石墨化价格弱势运行】3月,负极石墨化均价9418元/吨,环比上月基本持平。本月下游负极企业受客户电芯厂产量上行,需求好转影响,生产有所回升,对石墨化委外订单有一定增长,但由于成本及下游压价原因,多数石墨化代工厂仍处在检修或阶段性停产之中,因此石墨化委外整体生产并未有大幅回暖,也难以有效支撑价格。

【3月正极产量环增55% 4月增速放缓预期增幅16%】供应端,3月四大主材总产量增幅在55%,其中铁锂材料增幅在70%,3月铁锂企业订单逐步恢复中,头部铁锂企业订单增量较为可观,开工率上升,供应增加;三元材料增幅在33%,中镍材料是市场热门产品,在3月维持可观增量,低镍和高镍也从2月低谷实现复苏。

【铬铁钢招僵局打破大幅上涨 供给过剩钢招高价仅昙花一现?】3月高碳铬铁价格先稳后涨,截止4月11日,内蒙古高碳铬铁自然块现金含税出厂报价8650-8750元/50基吨;四川8900-9000元/50基吨,西北地区8900-9000元/50基吨。

【终端钢材市场需求回暖 焦企利润能否迎来修复】上周焦碳经历了第八轮提降,焦化厂亏损再度扩大。据SMM统计,自2024年以来,焦化厂持续处于亏损状态,导致焦化厂开工率持续走低。

【供需基本面改善 本周焦炭或将迎来首轮提涨】上周焦炉产能利用率为64.92%,周环比下降0.5个百分点;焦企焦炭库存25.9万吨,环比下降3.2万吨,降幅11%;钢厂焦炭库存253.8万吨,环比上升1.8万吨,增幅0.71%。

【一季度累计出口再创高峰 4月钢材出口或有望达千万级别!】4月12日,海关总署数据显示,2024年3月中国出口钢材988.8万吨,环比增加37.9%,同比增长25.52%。3月中国累计进口钢材61.7万吨,环比增加17.4%,同比下降9.53%。

【市场采购情绪消极 3月工业硅价格加速下跌】3月工业硅大幅下挫,主因供需偏宽松环境下,下游采购在消化自身库存的同时按需少量多次采购,硅供应商出货困难,硅企促单让利销售,同时工业硅期货主力合约也大幅下挫,刺激硅价下行。

【4月稀土市场或将偏强运行】从平衡来看,2024年1-2月,国内稀土供应持续过剩。SMM从市场了解,由于前期价格持续性下滑,国内矿商成本倒挂严重,矿商出货意愿低下普遍捂盘惜售,市场低价货源减少,导致很多矿石并未流入冶炼分离环节。

【白银价格解析】上周白银价格涨势凶凶,4月12日SMM1#白银上午出厂参考均价7359元/千克,较周一同一时间价格涨幅为4%,较4月3日价格涨幅为10.13%,4月12日白银价格持续呈现上涨趋势,价格如燎原之火,一发不可收拾。

【抗议者同意解除Las Bambas铜矿附近封锁 该矿2023年生产302033吨铜】知情人士周四表示,在与矿商达成协议后,抗议者已同意解除对秘鲁拉斯邦巴斯(Las Bambas)铜矿附近一条重要运输路线的道路封锁。该矿为五矿资源(MMG)所有,此前曾面临当地社区的新一轮抗议,他们要求从该矿获得更大利益。抗议领袖RobertsonPacheco和一位接近该公司的消息人士没有透露交易的细节,但据消息人士透露,Cusco地区的chubivilcas省Velille的居民要求每年支付200万索尔(544,218美元)。

【万顺新材:公司将于2024年达成铝箔25.5万吨、铝板带26万吨的总产能】4月12日,万顺新材表示,江苏华丰、安徽美信已具备13万吨产能;四川中基年产13万吨高精铝板带项目部分设备已投入运行。铝板带产能以自用为主,部分外售。公司将于2024年达成铝箔25.5万吨、铝板带26万吨的总产能。

【顺应市场发展变化 上期所修订铅期货合约及交割细则】4月12日,上期所发布公告,对铅期货合约、合约附件及相关交割细则进行修订,主要内容如下:一是将铅期货合约交割品级调整为符合国标GB/T469-2023(以下简称新国标) Pb99.994规定,或者符合国标GB/T469-2023 Pb99.996规定。

【一季度LME交易量大增 铅日均成交量3月刷历史新高 镍总持仓量同比增47%】2024年第一季度,LME交易量大幅增长,期货合约日均总成交量比去年同期增长31% , 总持仓量比去年同期增长21%。其中铅的交易量增长最为突出,日均成交量于2024年3月创下8.3万手的历史新高,比去年同期增长48%。镍合约日均成交量增加75%,总持仓量较2023年同期增长47%。

【国家能源局发布重要文件!力挺聚合储能、光储充一体化 工商储装机或迎高增需求】近日,国家能源局发布《关于促进新型储能并网和调度运用的通知》,其中提到,电力调度机构应根据系统需求,制定新型储能调度运行规程,科学确定新型储能调度运行方式,公平调用新型储能调节资源。要求,优化新型储能调度方式。积极支持新能源+储能、聚合储能、光储充一体化等联合调用模式发展,优先调用新型储能试点示范项目。

【税率上调供需宽松 煤企二季度盈利能力恐遭“双杀”】4、5月是煤炭行业的传统淡季,今年的4、5月份,煤炭行业或将面临更大的挑战。一方面,山西地区调高煤炭资源税,部分煤企成本端因税率上调而有所抬高;另一方面,煤炭终端价格受市场需求疲软影响有所回落,煤企恐将陷入“成本升高、售价走低”的双重压力。

【江西省:加快新能源汽车在出租汽车行业的推广运用 全省新能源公交车辆总量占比达80.52%】省交通运输厅党组成员、副厅长朱晗先生表示,加快我省新能源汽车在出租汽车行业的推广运用,2023年全年新增及更换新能源公交车720辆,占比84%;新增及更换新能源出租车(含网约车)17549辆,占比90%;目前,全省新能源公交车辆、出租汽车(含网约车)总量占比分别达80.52%和62.5%。

【中汽协:3月乘用车产销分别完成225万辆和223.6万辆 环比分别增长76.7%和67.8%】据中国汽车工业协会统计分析,2024年3月,乘用车销量在新车大量上市、车展等活动陆续开展、降价促销以及季末冲刺等多重因素叠加促进下,环比同比均实现较快增长。2024年3月,乘用车产销分别完成225万辆和223.6万辆,环比分别增长76.7%和67.8%,同比分别增长4.7%和10.9%。

【时隔15年中央财政“再出手”以旧换新:设立明确目标 汽车金融等被首次纳入】4月12日,商务部等14部门印发的《推动消费品以旧换新行动方案》(下称“《行动方案》”)正式对外发布。在“开展汽车以旧换新”方面,包含加大财政金融政策支持力度、突出汽车领域标准牵引、完善报废车回收拆解体系、促进二手车放心便利交易、培育壮大二手车经营主体及推动汽车流通消费创新发展六部分内容,其中汽车金融等首次被纳入以旧换新行动方案。

来源:SMM