英美制裁俄罗斯波及金属市场 铜铝镍再度冲高 具体影响如何?【SMM分析】

SMM4月15日讯:近期金融市场发生了一件怪异现象,美元和大宗商品齐涨,尤其贵金属、铜、铝、锡、锌涨幅惊人!在上周五美英限制俄罗斯金属消息的刺激下,期铜、期铝、期镍再次一度大幅拉升。而金价在伊朗和以色列冲突刺激下上周五再刷历史新高。铜等基本金属作为战略物资品种,在地缘矛盾刺激下,价格也受到提振。

今日早盘,LME铝一度涨9.26%,刷新2022年6月10日以来的新高;LME镍一度涨8.67%,刷新2023年9月25日以来的新高;LME铜一度涨1.28%,刷新2022年6月9日以来的新高。

对于美元与大宗商品的“跷跷板效应”骤然减弱,汇添富基金表示,美元和大宗商品的驱动逻辑不同。本轮美元走强,主要原因是日元、欧元等其他货币政策比预期更加宽松,同时,人工智能等产业快速发展,吸引大量资金流入。而大宗商品受到金融属性和实物属性的双重支撑,新兴需求的增长与供给侧的限制共同推高了价格。

此外,美国通胀数据连续三个月超出市场预期,进一步加深了市场对通胀的担忧。同时,从更长期来看,美国政府债务问题、逆全球化和去美元化等导致美元信用下降,使得一些非美官方机构持续购买黄金作为储备资产,铜等具备金融属性的金属品种也成为对冲通胀的一种渠道。

抛开宏观面因素,我们着重探讨下,美英限制俄罗斯铜、铝、镍对市场的实质性影响如何?

事件回顾

北京时间4月13日凌晨,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜、镍这三种金属。按新规定,自4月13日(周六)起,全球主要金属交易所,如伦敦金属交易所(LME)和芝加哥商业交易所(CME),不得使用4月13日及以后俄罗斯生产的铝、铜、镍。但是,在4月13日之前生产的俄罗斯铝、铜和镍不受这项新规定的限制,仍可在全球市场上进行交易。另一方面,美国还禁止从俄罗斯直接进口这三种金属,意图限制俄罗斯的出口能力。有媒体指出,该决定不太可能遏制俄罗斯出售这些金属的能力,因为制裁不会禁止非美国的个人和实体购买俄罗斯实物铝、铜、镍。

铜市影响多大?

产地为俄罗斯的铜占LME3月铜库存比例高达62.13%:

据悉,欧洲制裁俄罗斯铜,而LME铜仓库中来自俄罗斯的铜一向占比不低。从LME发布按产地划分的金属库存月度报告显示 ,2024年1月,产地为俄罗斯的铜库存为54800吨,占当月铜总库存数据117900吨的比例高达46.48%!2月,产地为俄罗斯的铜库存为53575吨,占当月铜总库存数据103825吨的比例为51.6%。3月,产地为俄罗斯的铜库存为60750吨,占LME铜库存97775吨的比利更是高达62.13%。回顾此前产地为俄罗斯的铜在LME铜库存中的占比,可以看出,俄罗斯的铜在LME铜库存中占比约为50%左右,后续俄罗斯铜的占比情况变化依然值得关注。

后市影响

SMM认为,短期来看,英美再次提出对俄罗斯金属的制裁,使得市场短线做多情绪走强。突发的LME限制交仓,或引发市场持货商规避风险的集中交仓行为,交仓4月13日之前生产的金属,或加大显性库存压力;同时内外价差拉大下,国内出口窗口打开,主流炼厂或将加大出口力度。4月15日国内早市开盘,进口亏损曾扩大至1300元/吨上方。因此次制裁暂不涉及存量且未设置数量上限,暂时对交割不会造成影响。短期盘面或将多聚焦于市场情绪对铜供给变化所产生的扰动,重点关注后续欧美制裁加剧风险。

在SMM看来,从中长期来看,仍需关注俄铜在LME和CME的库存占比变化,以及俄铜的金属流向变化。不过,鉴于此前欧盟和英国政府限制俄铜交易的措施就已小范围开始,欧洲铜消费商开始自发抵制俄铜,导致俄铜在欧洲的直接销量明显下降,俄铜贸易流向就已经发生改变。自2022年俄罗斯金属已在“东移”,在新制裁加剧下,将继续影响俄金属物流走向,甚至长期内外铜比价,将更多流入包括中国等在内的国家,因俄铜在华多为长单形式由贸易商对接下游为主,将加大隐性库存的压力。此外,中东冲突再度升级使得红海风波对货物运输的扰动仍在持续,大部分货物运输多选择绕行,LME铜库存此前也受此因素影响出现了需求未见明显改善的情况下,而整体维持去库态势。后市仍需关注英美制裁加剧叠加地缘政治风险升级对铜库存变化的影响。

镍市影响多大?

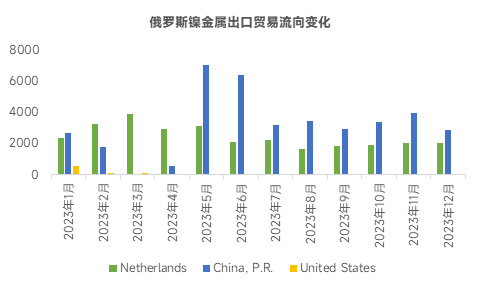

在俄乌冲突爆发后,美国对于俄罗斯的制裁一直存在,且制裁力度及范围在逐渐加大。但据SMM统计,自2023年3月后,俄罗斯出口至美国及相关盟友国的金属镍数量一直为0。从贸易流向来看,俄罗斯镍金属目前并不依赖于美国市场,且以目前的资料来看,美国个人及实体购买俄罗斯金属并不受到限制影响。另一方面,俄罗斯目前最主要的出口目的地依然是中国,其次是荷兰。出口至中国,因为中国是全球最大的镍金属消费国之一,出口至荷兰则是因为荷兰有欧洲最主要的LME镍交割仓库。

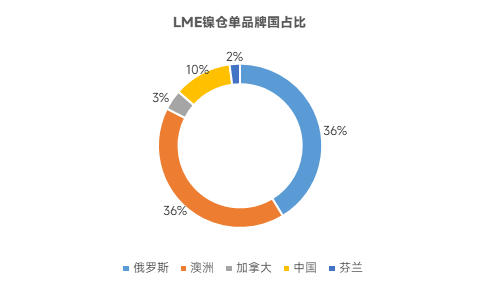

据SMM统计当前LME镍库存75516吨,而3月份俄罗斯镍占LME总仓单的36%,为LME库存占比最大。据SMM测算海外(不含中国)纯镍产量来自俄罗斯镍的占比超过30%,全球纯镍产量占比超过20%。这意味着俄罗斯镍是全球最主要的纯镍供应商之一。并且在LME所有可交割品牌当中,俄镍的可交割产能占20%左右。综上来看,其实美国市场对于俄罗斯镍的制裁影响较为有限,更值得关注的仍然是是否回影响到俄罗斯镍在LME的交仓。

回到交割品的话题上就不得不提到随着国产电积镍的投产爬产进度,目前LME新增的国产镍板交割品牌产能已扩大至12.16万吨,算上正在申请中的DX-CNGR牌镍板的5万吨产能,预计在今年23年至今的新增交割品产能将扩大至17.16万吨。表面上来看,这部分新增交割产能已经能够满足超过70%的俄罗斯镍的交割体量,但需要在意的是,新增的国产交割品面临着出口难题。尽管目前大部分国产电积镍生产企业都能够通过来料加工手册出口至海外,但是金属镍作为一种战略资源,是否后续能够长期、大量且稳定的对外出口是值得注意的问题。且另一方面,据目前SMM了解到的情报,部分企业所批的出口手册并不能匹配上LME的注册体量。

(数据来源SMM)

综上,目前仍然需要跟踪LME在14日11点前会公布的指导文件,是否影响俄罗斯镍的交割属性是目前需要关注的重点。后续SMM将持续追踪本轮欧美市场对俄罗斯金属的制裁。

铝市影响多大?

来源:SMM