纸浆:上游提价,静待下游消化_申万期货_商品专题_能源化工

摘要

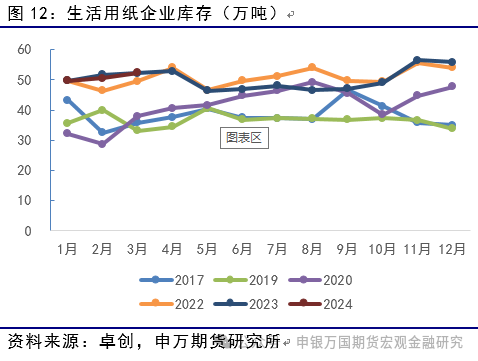

国内纸浆盘面在3月至今的近30个交易日以温和上行的方式完成了一轮供需面的价格和基差的双修复。产业链角度,目前下游纸品的利润结构不佳,有进一步修复的可能。同时生活用纸等细分纸品有消化存量的需求。上游纸浆方面,虽然国外也有一些供给端的事情性影响,但总体是向着修复存量同时优化新增产能的角度去演绎的。综合而言,短期盘面移仓9月合约之后,纸浆盘面进一步上行的动力或有限,纸浆产业链或进入优化与消化的环节。

正文

01

纸浆行情回顾

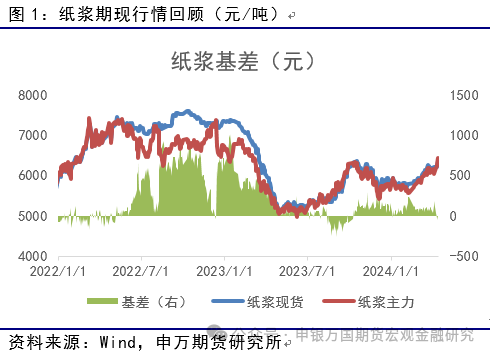

4月至今,国内纸浆整体重心上移,同时主力合约切换至9月合约。基本面运行角度,国内纸浆产业链从3月份开始就主打产业链消费驱动。主要体现在上下游的开工率在春节之后有明显的恢复。同时虽然进口端1-2月有不少的纸浆进口量存在且从国内主要港口的库存上也开始有所体现。但是伴随着3月至今的供需演绎,上游纸浆的库存有了明显的消化。此外,从去年开始的欧洲纸浆供需也进一步好转,尤其是欧洲纸浆港口库存数据的下降明显,这进一步确认了全球层面纸浆的供需好转。因此,无论是国内还是国际市场都可以逐步观察到纸浆的供给虽然经历了全球层面的产能释放,但是近2年的增产周期正在逐步被市场消化。当时从国内纸浆产业链的角度,目前上游原料涨价过后,暂时挤压了部分下游纸品的生产毛利,这也使得产业链的下一个调节环节是下游环节。

从期货盘面的运行情况来看,9月合约升水5月,市场对于下半年国内纸浆的需求预期相对乐观。同时,从目前短期趋势角度,9月合约也跟随现货价格变化趋势运行。

02

基本面行情解析

1、纸浆生产企业开工率回升

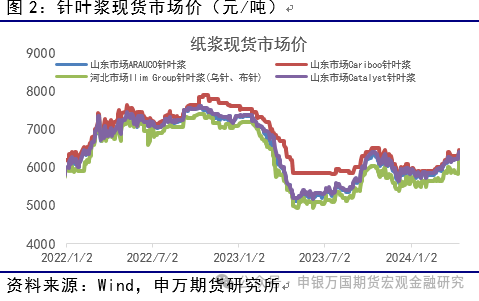

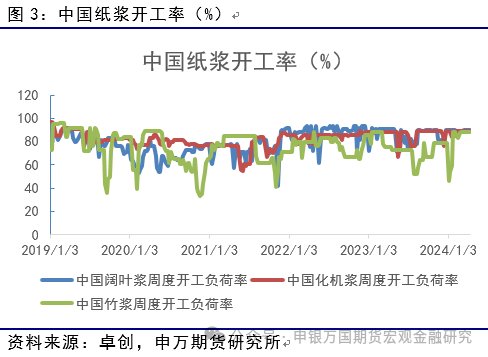

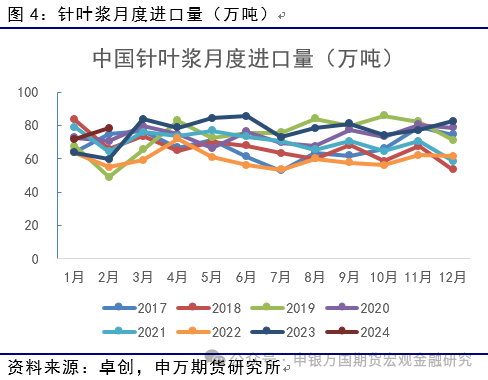

国内各主要纸浆生产企业开工回升,供需步入正轨,4月国内主流工艺的纸浆开工率整体处于高位。其中阔叶浆90%,化机降开工率89%,其他工艺如竹浆开工率在88%。另一方面,国内进口量同比持续增加。2024年1-2月中国累计进口木浆466万吨,较2023年同期的422万吨,增加了44万吨。2月针叶浆的进口同比处于近8年的高位,后续关注即将公布的3月进口量。

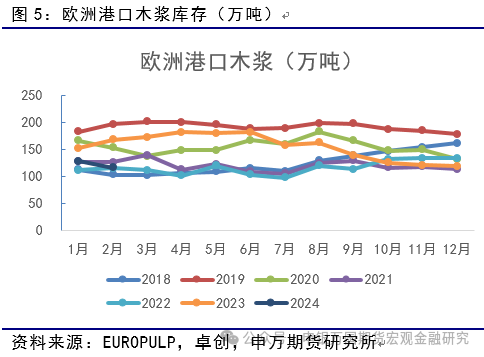

2、欧洲2月港口库存下降

2024年2月,欧洲港口木浆库存为115.83万吨,环比下降12.2万吨,同比下降52.6万吨。细分国别来看,荷兰/比利时纸浆港口库存环比1月下降7.9万吨,德国纸浆港口库存环比1月持平,意大利纸浆港口库存环比1月下降3.7万吨。欧洲港口库存数据的好转,进一步表明了欧洲经济的消费活力正在逐步恢复。

3、国内纸浆库存整体消化为主

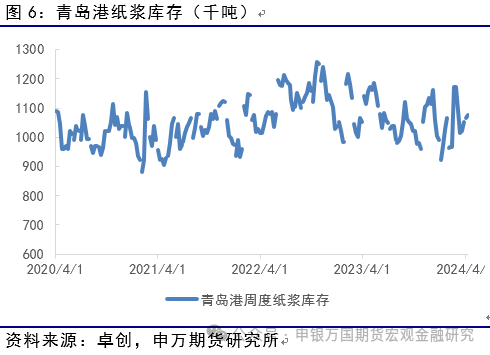

国内纸浆港口库存来看,今年2月春节前后纸浆港口库存累库明显,不过,3月至今已有明显消化。月度数据来看3月青岛港、常熟港和保定地区的库存总量为178.94万吨,环比2月下降20.9万吨,同比23年3月基本持平。周度数据层面,青岛港库存节后青岛港最高的117万吨,截止上周保持在107万吨。基本面角度,整个3月纸浆产业链恢复较为明显,港口库存小幅消化。

4、国内纸品加工毛利4月处于低位

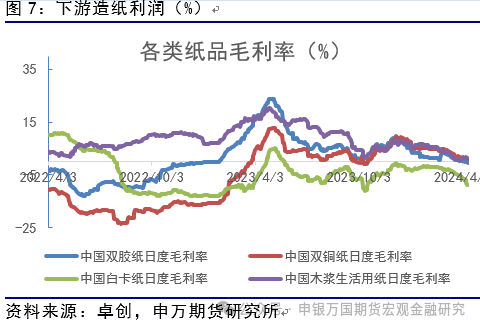

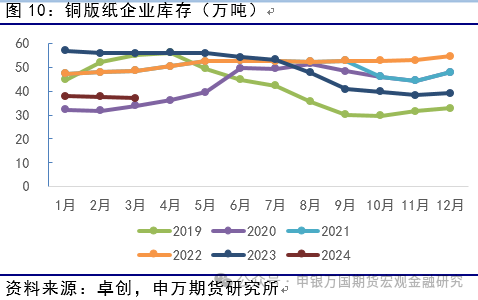

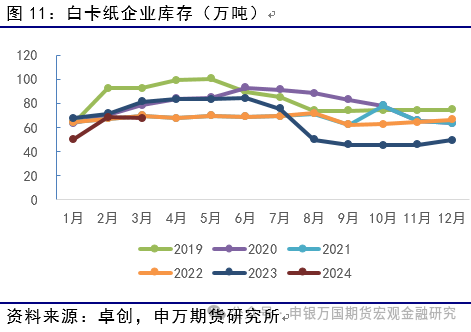

4月至今国内纸品生产企业开工率整体回升为主。同时从月度的终端纸品库存来看,白卡纸和生活用纸库存有回升,双胶纸和铜版纸库存持平。从加工利润来看,目前上游纸浆在提价之后目前对于下游的传导并不明显,这也是目前纸品类的加工利润不佳的主要原因。从下个阶段而言,纸制品生产企业内能否在原料提价之后,跟随性提价将是主要看点。同时对于部分供需情况一般的细分品种,库存控制就显得尤为重要。

03

投资逻辑与交易策略

国内纸浆盘面在3月至今的近30个交易日以温和上行的方式完成了一轮供需面的价格和基差的双修复。产业链角度,目前下游纸品的利润结构不佳,有进一步修复的可能。同时生活用纸等细分纸品有消化存量的需求。上游纸浆方面,虽然国外也有一些供给端的事情性影响,但总体是向着修复存量同时优化新增产能的角度去演绎的。综合而言,短期盘面移仓9月合约之后,纸浆盘面进一步上行的动力或有限,纸浆产业链或进入优化与消化的环节。

04

风险提示

终端消费不及预期、上游供给波动