伦铜时隔两年重返1万美元关口!沪铜再刷近18年新高 伦沪铜周线五连阳【SMM周评】

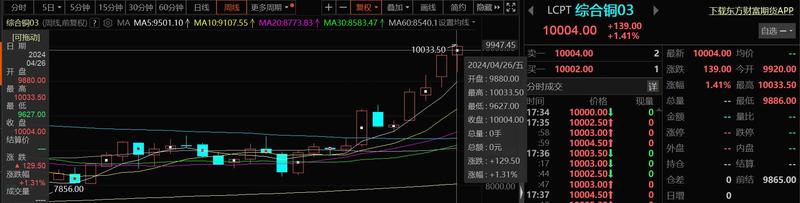

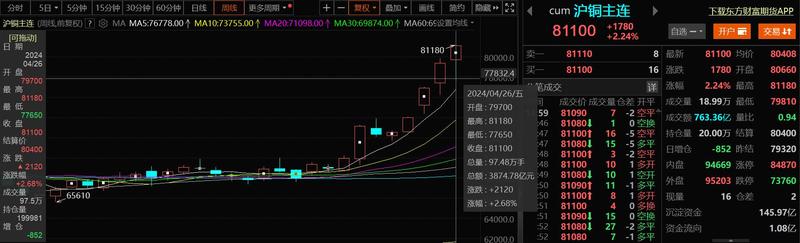

SMM4月26日讯:市场情绪回暖,基本金属普涨,伦沪铜也双双走高。截至4月26日17:46,伦铜涨1.41%,盘中最高涨至10033.5美元/吨,这也是其价格自2022年4月以来首次突破每吨1万美元。不过,伦铜面对1万美元/吨的整数关口的阻力时仍稍显犹豫,在多次触及1万美元/吨之后,伦铜一直徘徊在1万美元/吨附近,至于收盘时能否站在1万美元/吨上方,尚需观察市场资金的做多热情能否推动其走高。沪铜方面,截至26日日间行情收盘,沪铜涨2.24%,盘中最高涨至81180元/吨,刷新自2006年5月以来的新高。周线方面,本周伦沪铜均整体表现出周初下调,并陆续反弹走高甚至超过前期高位,最终截至26日17:46,伦铜周线五连阳,本周周涨幅暂时为1.31%;沪铜周线也是五连阳,本周周涨幅为2.24%。下周国内市场将进入五一假期,沪铜仅有2个交易日,而伦铜下周又将上演怎样的行情?

消息面

4月25日,上期所表示,根据《上海期货交易所关于2024年休市安排的公告》(上期所公告〔2023〕127号),现对劳动节期间有关工作安排如下:一、2024年4月30日(星期二)晚上不进行夜盘交易。2024年5月1日(星期三)至2024年5月5日(星期日)休市。2024年5月6日(星期一)08:55-09:00所有期货、期权合约进行集合竞价,当晚恢复夜盘交易。二、自2024年4月29日(星期一)收盘结算时起,交易保证金比例和涨跌停板幅度调整如下:铜、铝、锌、铅、氧化铝、天然橡胶、纸浆期货合约的涨跌停板幅度调整为8%,套保交易保证金比例调整为9%,投机交易保证金比例调整为10%。

据财联社消息,美国第一季度实际GDP增速大幅不及预期,引发美股期货短线跳水。美国2024年Q1实际GDP年化环比增长1.6%,较市场预期的2.4%低了0.8个百分点;分析认为,因美国通胀加剧,消费者和政府支出降温,导致第一季度增长显著放缓。

基本面

基本面,本周铜价居高且周尾再度冲高,沪铜所有合约均走至80000元/吨关口上方,抑制下游五一备货情绪。

库存方面:国内库存方面:截至4月25日周四,SMM全国主流地区铜库存环比周一增加0.1万吨至40.47万吨,且较上周四增加0.12万吨。总库存较去年同期的16.35万吨高24.12万吨。LME库存方面:LME铜库存4月26日的最新库存数据为118550吨,较前一交易日下降1850吨。

后市

展望下周,中国市场将进入五一假期,伦铜将独立运行;宏观面上需关注多国PMI以及美国就业数据,美联储5月预计继续维持利率不变,重点关注非农数据公布后美联储最新发言以及市场对年内降息预期。

展望国内库存后市,虽然冶炼厂检修影响产量且部分冶炼厂仍在出口,但进口非标铜仍在陆续到货,因此,总供应量预计变化不大。而下游消费方面,由于临近五一长假下游有进行节前补货,但据SMM了解本次五一期间补货量将明显不如去年同期,部分企业甚至出现停产5天的情况。因此,下周库存可能仅会小幅下降,但节后库存料会明显增加。

消费方面:随着国内电解铜社会库存持续垒库,多地现货仍处于贴水且有扩大趋势,现货消费依旧受高铜价抑制。SMM预计受下周精铜杆开工率将有所走低,五一假期或将检修、放假以降低库存。

各方声音

世界银行表示,未来几年全球大宗商品价格将走软,但仍会保持在远高于新冠疫情前的价格水平,这将使各国央行更难降低通胀率,从而不得不推迟降息。世界银行首席经济学家兼高级副行长Indermit Gill在周四表示:“全球通胀仍未被战胜,而当前的大宗商品牛市是阻碍通胀走低的关键力量,这意味着今明两年的利率仍可能高于目前的预期。”

华鑫期货研报认为:25日晚,美国公布两个重磅经济数据。一季度GDP和核心PCE。数据显示,今年第一季度美国实际国内生产总值(GDP)按年率计算增长1.6%,增幅较去年第四季度的3.4%明显收窄,预期2.4%;核心PCE物价指数年化初值环比上升3.7%,预期3.4%,去年四季度终值2.0%;实际个人消费支出初值环比上升2.5%,预期3.0%,去年四季度终值3.3%。数据反应出目前美国经济处于相当“拧巴”的状态之中, 出现那种经典的滞胀状态迹象 ,即经济停滞通货膨胀。 通俗地说,滞胀的病难治,一边打着摆子寒颤发冷,一边却发着高烧。经济下行,需要降息,但通胀顽固上升,需要延缓降息甚至加息。 且看后期美国如何走出经济困境。隔夜美股下半场时,跌势明显收敛,这也可以反应出市场心态,面临对抗经济下行和通胀之间相互悖论的难题,市场心态似乎更押注救经济,即市场预期美联储未来还是要降息,只是延后而已。所以今天白天交易中的大部分工业品其实走在走未来美国还是要降息的逻辑,而铜自身基本面强(铜精矿加工费已经无限接近0,下游预期需求增加)在宏观因素加持下,显示更大的涨势,也是合理的。维持铜中期做多策略。当然这里也需要考虑下周三面临五一假日,盘面或有波动。

中信建投期货研报认为:基于铜的供需展望,铜长期看涨没有逻辑问题,但短期快速上涨则缺少支撑。基于2024年的宏观经济展望和供需形势,对2024年的铜价上涨空间宜谨慎为主,预计继续上涨的幅度不大,当下可能已经是一个顶部区域,接下来回落的可能性更大。不过,若美国经济未出现硬着陆、全球经济仅为常规下行,预计下跌空间有限。总体而言,预计铜价今年将呈高位宽幅震荡。

BlackRock World Mining Fund联席经理Olivia Markham说,铜价需要达到每吨12,000美元--较本周的高点跃升20%,才能刺激对新矿的大规模投资。尽管铜价近期触及1万美元的两年高位,但Markham表示,需要进一步上涨,才能鼓励矿商签订项目,从而避免能源转型期间出现重大短缺。

高盛表示,按12个月基准,预计铜价格目标为12,000美元/吨,高盛继续认为,铜市场正处于精炼金属供应短缺的倒计时阶段。

贝莱德和Trafigura等表示铜价得继续上涨,才能鼓励开发新矿。贸易商对需求增长持乐观态度,因为未来几年电动汽车、可再生能源和电网大幅扩张将需要数百万吨的新增供应,而大型矿山的建设或扩建成本将变得更高。

中信建投4月21日研报认为,近期铜、金等商品价格迭创历史新高,此外,理应在周期不同阶段表现亮眼的大宗商品,居然在一个月内同步迎来价格走牛。该机构认为当前大宗商品“反常”集体走牛,是各自叙事的巧合,阶段性狂欢后不同大宗商品价格或将迎来分化。黄金:高平台顺风期,美联储实质性宽松之前,黄金或仍相对占优。铜:当前价格走高起因供需缺口不可证伪,黄金价格强势通过铜金比价带动铜价走高。值得注意的是,重估黄金定价中的避险属性,同样要求我们需要重新审视铜金比能否重回历史经验值。原油:近期供应扰动推升价格波动,周期视角下原油需求尚未进入顺风期。螺纹等黑色系:地产出现实质性转暖信号之前,阶段性跟随政策预期和基建项目落地进度,整体弹性有限。

来源:SMM