5月股指有望迎来“开门红”

“五一”小长假期间,外围市场氛围整体向好,美非农就业数据超预期降温,市场对美联储降息的预期有所升温,市场风险偏好明显回升,港股、中概股表现亮眼,叠加中央政治局会议释放重磅积极信号,5月股指期货有望迎来“开门红”。

“五一”期间公布的美联储利率决议偏鸽派,美国非农就业数据超预期降温,市场对美联储降息的预期再次升温,市场风险偏好明显回升。从全球金融市场看,港股、中概股表现最为亮眼,上周恒生指数大涨4.67%,突破18000点整数关口,恒生科技指数大涨6.8%,创去年12月以来新高,新加坡A50指数上涨2.14%,逼近2023年9月以来高位。

美联储货币政策声明偏鸽

5月2日凌晨,美联储FOMC议息会议公布利率决议,决定维持联邦基金利率目标区间在5.25%—5.5%不变,理由是在实现2%通胀目标方面“缺乏进一步进展”。美联储货币政策声明宣布从6月开始放缓缩表节奏,国债削减规模的上限由每月600亿美元降至250亿美元,MBS削减规模维持在每月350亿美元不变。美联储发表声明称,经济前景不确定,美联储仍高度关注通胀风险。美联储主席鲍威尔在新闻发布会上表示,预计今年美国通胀将恢复下降趋势,可能需要比预期更长的时间才能有足够的信心再次降息。同时他也给出了降息的条件,一是劳动力市场显示出实质性的、意想不到的疲软,二是通胀恢复去年的下降趋势。笔者认为,美联储货币政策声明和鲍威尔讲话整体偏鸽派,其宣布放缓缩表的时间和幅度超出市场预期,有利于在一定程度上缓解流动性紧缩的压力。基本排除了再次加息的可能性,算是给市场吃了“定心丸”。这透露了降息的两个理由,即劳动力市场意外疲软和通胀趋势性下降,因此美联储未来降息的路径将取决于就业和通胀数据的变化。

美国4月非农数据超预期降温,就业和薪资增速放缓,失业率上升,再次引发了市场对美联储降息的憧憬。数据显示,美国4月新增非农就业17.5万人,远低于前值的31.5万人和预期值24.3万人,为2023年11月以来新低。失业率由3.8上升至3.9%,平均小时工资同比增长3.9%,低于预期的4%,增速为2021年7月以来最低。数据公布后,美元指数和美债收益率快速下行,市场重新修正了对美联储年内降息的预期,预计首次降息的时间从11月提前至9月,美国联邦基金利率期货对2024年降息的预测由一次调整为两次。

中央政治局会议释放积极信号

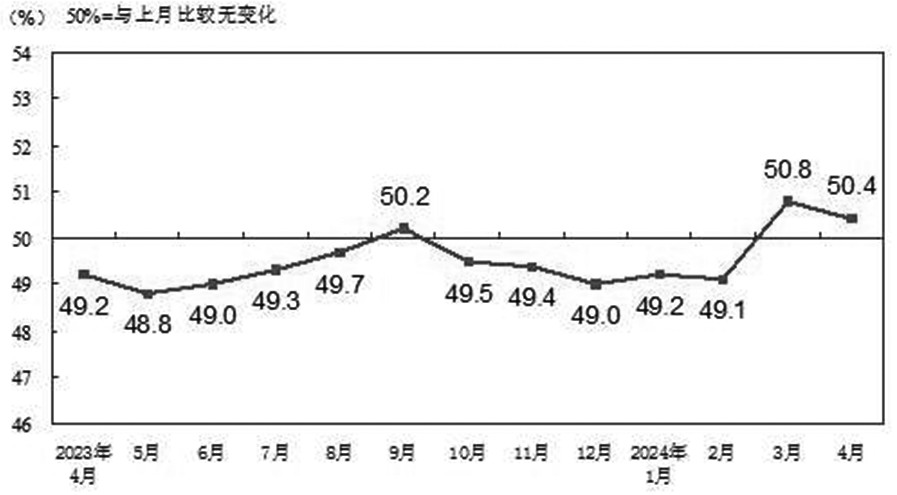

2024年一季度,我国经济实现良好开局,在基建和制造业投资加快的带动下,固定资产投资增速企稳回升,工业生产高位运行,消费保持平稳增长。最新公布的数据显示,4月我国官方制造业PMI录得50.4%,较前值回落0.4个百分点,其中生产指数上升至52.9%,新订单和新出口订单指数分别降至51.1%和50.6%。整体看,官方制造业PMI环比增速有所下降,但仍维持在扩张区间,在减税降费、降准降息等一系列政策的支持下,工业生产进一步加快。随着春节错月效应的消退,经济活动回归常态,需求放缓符合季节性规律。但数据也显示我国经济恢复的基础仍不牢固,呈现生产强和需求弱的特征,需求不足仍是主要矛盾。

图为中国官方制造业PMI

图为规模以上工业企业营业收入和利润总额同比增速

中央政治局4月30日召开会议指出,要靠前发力有效落实已经确定的宏观政策,积极扩大国内需求,及早发行并用好超长期特别国债,灵活运用利率和存款准备金率等政策工具,加大对实体经济的支持力度。本次会议提出要发展新质生产力,通过发行超长期特别国债支持科技创新、区域协调发展等重大战略和重点领域建设,有利于拉动相关领域投资增长,创造新的增量需求,促进投资和消费形成良性循环。笔者认为,为配合国债增发和地方专项债发行,帮助化解地方债务风险,推动落实设备更新、消费品以旧换新、存量房产消化等政策举措,未来仍有进一步降准降息的可能。

市场风险偏好和资金面持续改善

企业盈利方面,今年1—3月全国规模以上工业企业利润同比增长4.3%,其中3月规模以上工业企业利润同比下降3.5%,为去年8月以来首次转负。1—3月产成品存货同比增长2.5%,增速连续3个月回升,创去年10月以来新高。

数据表明,受去年同期基数抬升等因素的影响,企业盈利增速放缓,大宗商品价格反弹带动下游补库预期。但由于终端需求恢复缓慢,原材料价格上涨向终端消费领域传导不畅,部分行业经营压力依然较大,价格“内卷”较为严重,企业增收不增利的现象依然存在。整体看,企业利润恢复呈现不平衡性,盈利能否持续改善有待观察。

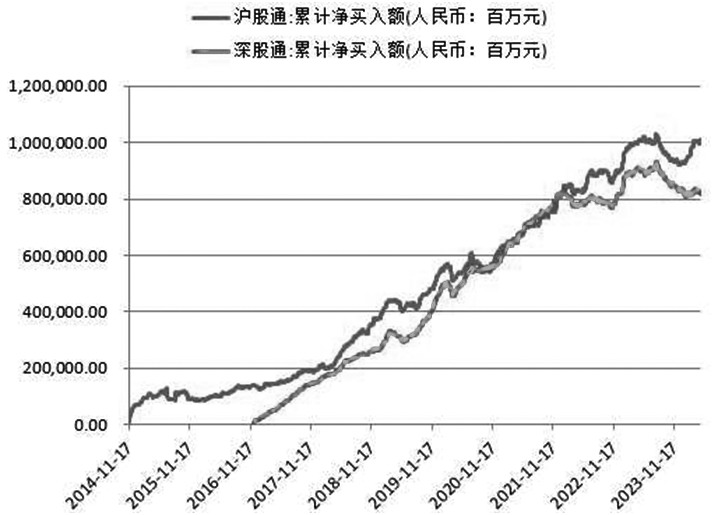

图为沪深港通北向资金净流入情况

从风险偏好和资金面看,今年2月以来,监管层在打击财务造假、违规减持等行为方面采取了一系列措施,极大地提振了市场信心。此外,国务院时隔十年再次发布新“国九条”,相关配套措施陆续出台,市场风险偏好持续回升。随着A股市场流动性恢复正常,基金发行逐渐回暖,部分基金提前结束募集。4月以来,外资公募基金积极布局中国资本市场,施罗德、富达、贝莱德等知名基金公司加快发行权益类新产品,北向资金大幅净流入,持续给A股市场带来增量资金。

综上,短期看,“五一”小长假期间外围市场氛围整体向好,叠加中央政治局会议释放重磅积极信号,预计将给国内权益市场带来积极影响,节后开盘股指期货有望迎来“开门红”。从经济基本面、政策面和资金面分析,股指市场能否延续上行趋势仍取决于各项政策落实的情况和实际效果。(作者单位:新纪元期货)

来源:期货日报网