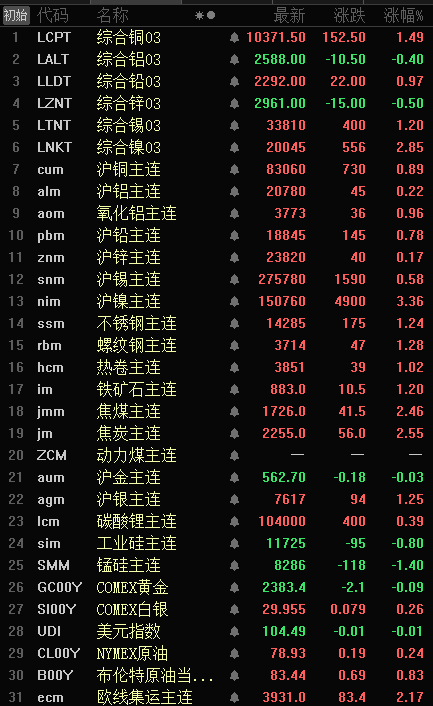

金属近全线飘红 沪镍涨3.36% 双焦涨2.5%左右【隔夜行情】

SMM5月17日讯:

金属市场方面:

隔夜,内盘基本金属全线收涨,沪镍涨3.36%,其他金属涨幅在1.00%以下。其中,沪铜、镍刷阶段新高,沪镍刷2023年10月20日以来新高至15170元/吨。

LME金属多飘红,伦镍涨2.85%,伦铜涨1.49%,伦锡涨1.20%,伦铅涨0.97%,伦铝、锌分别涨0.40%、0.50%。其中,伦铅、镍刷阶段新高,伦镍刷2023年9月20日以来新高至20140美元/吨。

黑色系均飘红,双焦涨2.50%左右,其他金属涨幅在1.00%以上。

贵金属涨幅互现,沪金跌0.03%,沪银涨1.25%;COMEX黄金、白银分别跌0.59%、涨0.27%。

截至5月17日07:21分行情

现货及基本面

镍方面:

5月16日,SMM调研显示,现货市场成交零星,但有贸易商反馈当前现货市场国产电积镍可流通量有明显降低,低价国产镍板较上周也有有所减少。

焦炭方面:

4月焦炭价格跌后涨,在月初经历一轮降价后,一级冶金焦(干熄)全国均价跌至2010元/吨,之后4月下半月,焦炭价格连续四轮快速上涨,一级冶金焦(干熄)全国均价上涨至2450元/吨。

宏观面

美元方面:

隔夜美元指数涨0.18%。此前数据显示美国4月进口物价上涨0.9%,这引发了人们对FED的通胀阻击战尚未结束的担忧,并可能推迟决策者的降息计划。本周稍早公布的数据为美联储带来了两方面的好消息,但政策制定者尚未公开转变对降息时机的看法,而投资者确信今年将开始降息。

美国劳工统计局称,4月美国进口物价环比涨幅为2022年3月以来最大,当时为上涨2.9%。美国进口物价上次环比下降是在去年12月。市场还在评估显示上周美国初请失业金人数下降的数据,这表明美国劳动力市场的基本面强劲。强劲的经济可能使利率在更长时间内保持较高水平。

消费者物价在三个月后重拾放缓趋势,促使市场预计美联储今年可能会降息两次,第一次最早会在9月。不过,美联储官员周四发出了谨慎的声音。里奇蒙联储总裁巴尔金表示,通胀仍未达到需要达到的水平。克利夫兰联储总裁梅斯特表示,将政策维持在当前水平将有助于推动仍然高企的通胀率回到2%的目标,并补充称,实现这一目标所需的时间将比她之前想象的要长。

国内方面:

工业和信息化部办公厅、国家发展改革委办公厅、农业农村部办公厅、商务部办公厅和国家能源局综合司发布关于开展2024年新能源汽车下乡活动的通知。通知提出,2024年5月—12月,选取适宜农村市场、口碑较好、质量可靠的新能源汽车车型,开展集中展览展示、试乘试驾等活动,丰富消费体验,提供多样化选择。组织充换电服务,新能源汽车承保、理赔、信贷等金融服务,以及维保等售后服务协同下乡,补齐农村地区配套环境短板。落实汽车以旧换新、县域充换电设施补短板等支持政策,将“真金白银”的优惠直达消费者。鼓励各新能源汽车生产企业、销售企业、金融机构、充换电设施企业、销售和售后服务企业积极参加,结合以旧换新和县域充换电设施补短板等支持政策制定促销方案,建立完善售后服务体系。

其他国家方面:

美元兑日元上涨0.28%,报155.30日元,稍早曾低见153.6日元,随后日本经济增长数据疲软打击了日元。美元兑日元周三下跌1%。随着日本央行保持宽松的货币政策,而美联储利率较高吸引资金转向美国公债和美元,今年以来日元已下跌约9.5%。日元对利率差的扩大或缩小尤为敏感。

数据方面:

关注5月17日中国4月社会消费品零售总额年率、中国4月规模以上工业增加值年率,法国第一季度ILO失业率,欧元区4月CPI年率终值、欧元区4月CPI月率,美国4月谘商会领先指标月率等数据。

原油方面:

隔夜,美油、布油分别涨0.93%、0.83%。此前数据显示,美国就业市场趋稳,提振了FED可能在秋季开始降息的预期,这将刺激经济并提振石油需求。

布伦特原油期货周三曾低见每桶81.05美元,这是2月26日以来近月合约的最低水平,但随后反弹,通胀数据和政府报告显示,由于炼油活动和燃料需求增加,上周美国原油、汽油和馏分油库存均减少。不过,美国汽油需求连续第六周保持在900万桶/日以下,低于进入夏季驾驶季节前的通常水平,本月底的阵亡将士纪念日周末将正式拉开驾驶季的帷幕。

美国石油协会(API)周四发布月报称,以国内石油总交付量衡量,4月份美国石油总需求环比增长0.8%,但同比下降0.9%,至1,990万桶/日。美国石油需求同比小幅下降的主要原因是汽油需求同比降3.3%和馏分油需求降7.4%。4月份,精炼活动连续第二个月增加,一些炼厂结束检修期。加工量环比增长1.1%,至1,620万桶/日。产能利用率环比上升0.7个百分点至88.0%。

来源:SMM