估值中枢有望逐步上移

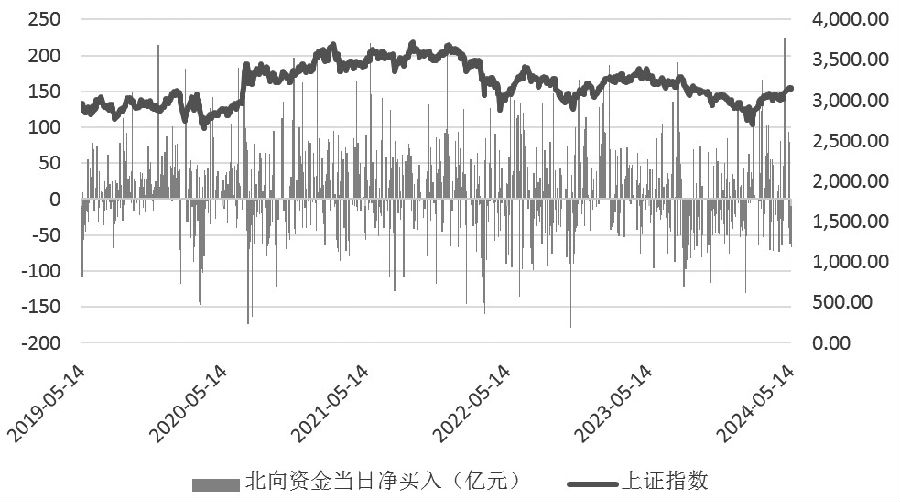

4月中下旬以来,受到日元贬值、外资大幅增持港股、北向资金增持A股等积极因素的推动,A股开始加速上行。宽基指数呈现普涨行情,其中,上证指数更是一举突破3100点,最高触及3163点,创年内新高,两市成交持续火爆,日均成交金额持续在万亿元以上。

图为北向资金当日净流入(单位:亿元)

随着时间的推移,市场对于这轮行情的可持续性愈发关注,焦点集中在以下三个方面:一是美联储降息后是否会引发资金外流,二是A股估值修复后是否仍具有较高的投资价值,三是国内经济基本面能否支撑指数持续性上行。笔者将就以上三个关注点展开讨论。

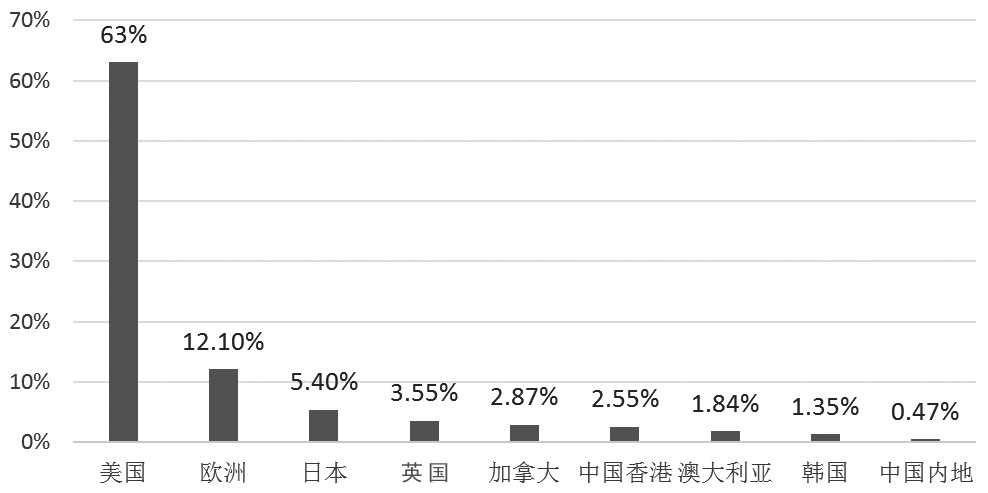

首先,此次A股获得外资加仓的直接原因是美国、日本和印度等市场资产表现乏力。从资金角度看,若海外市场复苏,在华投资资金与海外资金的分量配比并不存在直接冲突。具体来看,在当前的全球资产配置中,美股的权重远高于A股,MSCI全球指数中美股权重达到63%,而A股权重不及0.5%,二者资金体量差别较大,投资者加仓美国资产无需撤离在华投资。对于与A股资金呈跷跷板效应的日本与印度市场而言,当前投资者更为关心的是汇率波动问题。日元短期汇率大幅波动的趋势未见停止,而印度正值大选期间,市场风险偏好较低。综合来看,无论是成熟的资本市场还是新兴市场,短期难以在资金层面对A股造成冲击。

图为各资产在MSCI指数权重占比

其次,投资者对A股估值修复的关注,也是此轮行情讨论的重点。A股年内经历了较大波动,大中小盘指数的估值在此轮上涨行情之前均出现了不同程度走低,因此,A股相对美元、日元、欧元等资产而言,呈现出较高的配置价值。当前A股估值得到有效修复,对外资而言,人民币资产是否仍有较强的吸引力呢?MSCI指数显示,长期以来,A股主要指数的资产收益率在新兴市场中保持着较高水平,自2021年才开始逐渐走弱,由溢价转为折价,且在我国经济开始转向复苏后并未得到有效修复。综合来看,当前A股整体估值水平与我国经济状况并不完全匹配,尽管这波行情抬升了A股的估值水平,但与新兴市场的均值仍存在一定差距,后市存在较大修复空间。站在更长期的角度来看,一个国家的资产价格与经济实力相关度较高。数据显示,开年以来中美利差不断收窄,中美GDP名义增速不断靠拢,将在中长期抬升A股估值中枢。

最后,我国经济复苏进程能否支撑指数持续性上行?资金选择一国资产进行交易,除估值的考量外,更多是对各国经济及基本面强弱的考量。在复杂严峻的外部环境中,今年以来我国经济持续企稳向好,一季度国内生产总值同比增长5.3%,固定资产投资同比增长4.5%,高技术产业投资同比增长11.4%,货物贸易进出口总值达10.17万亿元,同比增长5%,进出口增速创6个季度以来新高,PMI重回扩张区间,通胀基本保持稳定。春节、清明等传统假期期间旅游消费持续走高,中央政策持续发力,为资本市场提供流动性的同时不断强化监管,人民币资产提质增效取得显著成绩。近期房地产市场利好频出,除部分城市外,热点城市陆续“松绑”限购政策,“保交楼”市场有所回暖。数据显示,自2023年以来,全国各地共发布调整限购政策超过80次,政策范围覆盖面极广。因此,尽管地产施工端数据当前仍稍显弱势,但在政策激励下市场预期普遍上调,进一步为我国经济复苏提供助力。

综合来看,虽然此次北向资金增持是A股反弹的直接动力,短期关注资金面,但是中长期更看重国家的经济实力。流动性方面,预计将继续维持宽松。一方面,美国经济数据出现走弱迹象。美国劳动力市场降温明显,降息预期提前,年内降息频次预期提高。在降息预期的推动下,美元、美债等资产持续走弱,为全球资本市场提供较为充裕的流动性。另一方面,国内二三季度降准、降息预期不断抬升,叠加积极的房地产政策,预计能为A股的流动性提供宽松空间。市场风格方面,高股息、新质生产力,以及与政策布局相契合的板块,将在估值中枢上移的过程中长期受益。(作者单位:大有期货)

来源:期货日报网