恒力期货能化日报20240517

一眼通

油品

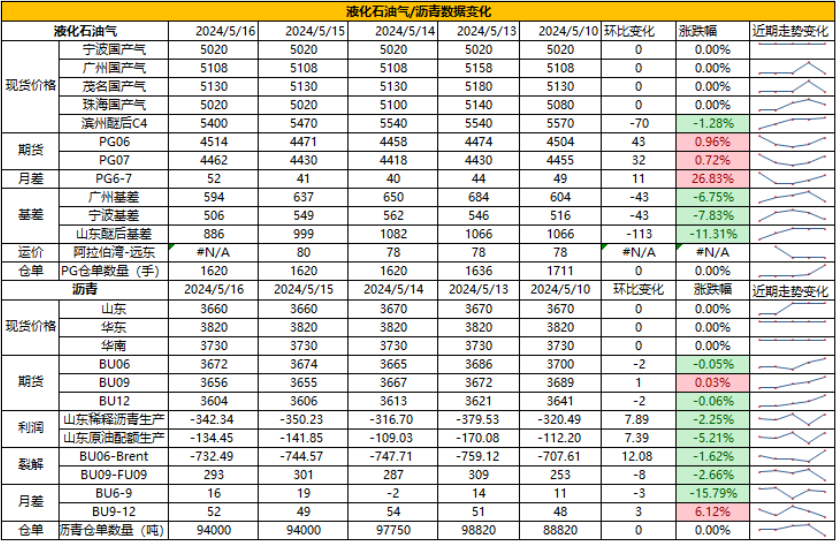

LPG

方向:反弹

行情回顾:进口成本下降,沙特阿美公司2024年5月CP出台,丙烷580美元/吨,较上月下调35美元/吨;丁烷585美元/吨,较上月下调35美元/吨。

逻辑:

1.整体供应宽裕,国内液化气商品量为 51.62万吨左右,较上周增加 0.3 万吨。本周炼厂库容率24.9%,环比下降 0.9%。港口库存258万吨,环比下降6万吨。

2.燃烧需求步入淡季,化工需求环比增加,多家企业PDH装置负荷有所抬升,PDH开工率率73%,环比上涨5%。MTBE开工率65%,环比下跌 0.76%。

3.基差高位,山东民用气5120元/吨(0),华东民用气5007元/吨(-12)。华南民用气5110元/吨(0)。

风险提示:宏观因素影响

沥青

方向:偏弱

行情回顾:现货成交多在低位,下游需求恢复缓慢,总库存同比高位。

逻辑:

1.油价下跌,炼厂利润部分修复。美国将重启对委内瑞拉石油制裁,稀释沥青贴水下降。

2.国内沥青开工率30%,周产量为45万吨,环比减少1.7万吨。5月计划排产224万吨,同比下降28万吨。

3.社库291万吨,环比增加0.2%。厂库119万吨,环比下降0.2%。山东现货3660(-10),华东地区社会库存累库较为集中。

风险提示:宏观因素影响

芳烃

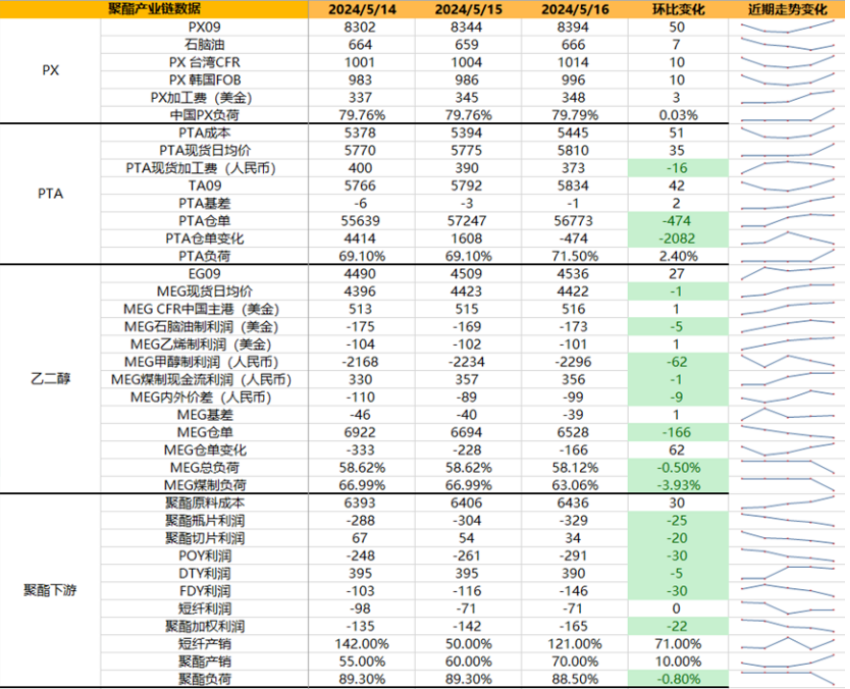

PX

方向:观望

行情回顾:

今日PX期货价格上涨,PX2409合约收于8394。成本端,石脑油在666美金附近,PX加工费在348美金附近,估值目前处于中性水平。供应方面,本周中国PX装置负荷上升至79.79%附近,亚洲PX装置负荷72.03%。国内装置方面,中金石化160万吨装置4月16日意外停车,提前执行原计划5月的检修,预计检修45天左右,东营威联石化200万吨装置5月10日开始停车进行计划内检修,计划检修45天,浙江石化900万吨一套重整装置停车,PX受其影响降负,具体影响时间待跟踪;需求端,本周PTA负荷提升至71.5%附近,山东威联化学250万吨装置5月6日起停车检修,预计检修45天附近,虹港石化2#250万吨装置已按计划进行停车,预计检修2周附近,嘉兴石化2#220万吨装置已重启,恒力大连220万吨装置 5月6日按计划停车检修,重启时间待定,逸盛新材料360万吨装置于5月16日开始检修,预估6月初重启;新产能方面,台化150万吨新装置3月底已投产,仪征300万吨装置目前两线运行。

向上驱动:1.PX负荷低位;

向下驱动:1.PTA装置检修陆续公布;2.油价走势偏弱。

策略:暂无。

风险提示:油价大幅波动风险。

PTA

方向:观望

行情回顾:

今日PTA期货偏强震荡,现货市场商谈一般。成本端,PXN位于348美金附近,PTA加工费373元/吨附近,PTA加工费小幅下降;供应端,本周PTA负荷提升至71.5%附近,山东威联化学250万吨装置5月6日起停车检修,预计检修45天附近,虹港石化2#250万吨装置已按计划进行停车,预计检修2周附近,恒力大连220万吨装置 5月6日按计划停车检修,重启时间待定,逸盛新材料360万吨装置于5月16日开始检修,预估6月初重启,嘉兴石化2#220万吨装置已重启;需求端,聚酯开工率下调至88.5%附近,聚酯产能上调至8237万吨,终端织造目前负荷维持在78%附近,下游订单较为分化,继续关注下游终端开工情况以及订单情况。

向上驱动:1. PTA装置负荷低位,供应端收紧,2.下游开工维持较高水平;

向下驱动:1. 聚酯成品库存压力上升,2.下游订单表现一般;

策略:TA9-1正套持有;

风险提示:油价大幅波动风险。

乙二醇

方向:看多

行情回顾:

乙二醇期货日内震荡,EG2409合约收于4452。华东主港地区MEG港口库存约76.9万吨附近,环比上期下降4.5万吨;供应端,本周乙二醇开工负荷58.12%(-0.5%),其中煤制乙二醇开工负荷在63.06%(-3.93%);油制方面,镇海炼化80万吨装置原计划5月初重启,目前计划延后,卫星石化180万吨装置4月初起一条线技改,预计时间在三个月左右,浙石化3#80万吨乙二醇装置因设备原因原定5月上的重启计划推迟,具体重启时间待评估;煤化工方面,湖北三宁60万吨装置5月上旬起停车技改,后续转产合成氨,陕煤渭化30万吨装置预计5月20日附近出料,中昆60万吨装置近日已重启,内蒙古建元26万吨装置近日因故停车检修,预计时长在10天左右;需求端,聚酯开工率下调至88.5%附近,聚酯产能上调至8237万吨,终端织造目前负荷维持在78%附近,下游订单较为分化,继续关注下游终端开工情况以及订单情况。

向上驱动:1. 国产装置检修逐步落地;2.下游开工维持较高水平;

向下驱动:1. 聚酯工厂买货积极性不高;2.进口回归;

策略:暂无;

风险提示:原油大幅波动风险。

煤化工

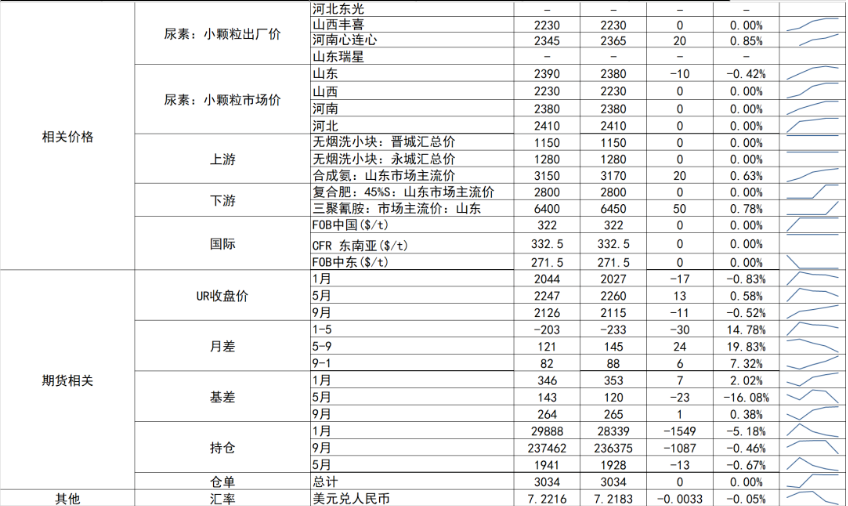

尿素

方向:短期宽幅震荡

行情跟踪:现货方面,工厂待发订单支撑下走货压力不大,报价暂稳,低价货源逐渐减少,市场货源偏紧,市场价格预计短期仍偏强。供应方面,部分装置检修计划近期较为集中,供应高位回落。下方农需适当补货,工业稳定,复合肥仍然处在生产旺季,整体刚需支撑。基本面目前偏强,又因存在一定保供稳价政策压力,价格上涨空间有限,但政策方面暂时不明确,盘面容易出现反复行情。五月底部分装置恢复开车,供应有恢复预期,若新增投产和淡储放量计划兑现,供应压力会再次增大。据了解,五月下旬复合肥生产节奏或有所放缓,可能影响刚需支撑,因此市场是否迎来转折点需关注后续供应恢复情况和下游生产节奏

向上驱动:下游刚需跟进,企业库存下降,出口放开

向下驱动:供应相对高位,淡储或有放量,保供稳价

策略:基本面短时偏强,底部刚需支撑,但政策和供应压力下,上涨空间或有限,区间操作,逢高或轻仓短空,不追空

风险提示:新增投产实际情况、出口&储备政策、淡储放量进度、需求放量情况、上游煤炭端变动以及国际市场变化

建材化工

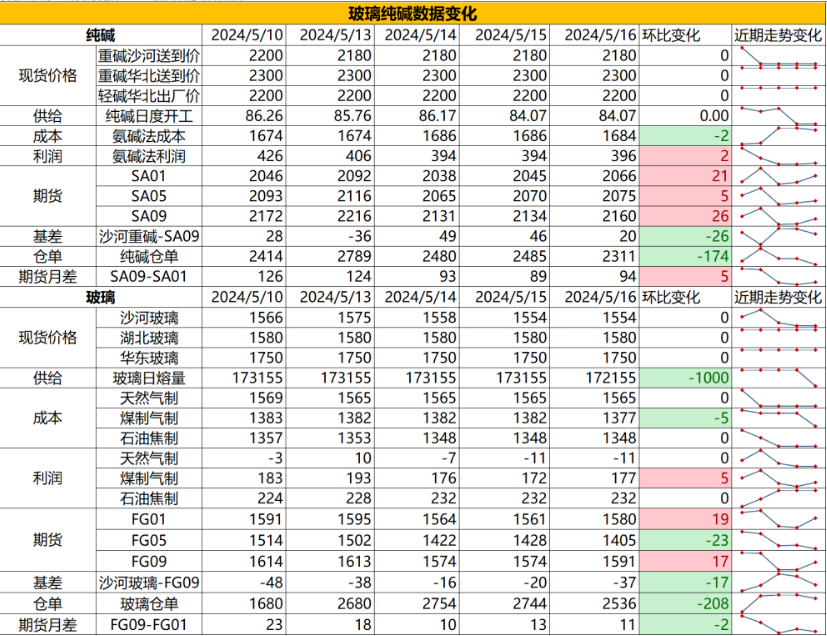

纯碱

方向:暂时观望

行情跟踪:

周内纯碱厂家库存88.53万吨,较周一减少0.62万吨,跌幅0.70%,近期基本维持供需平衡,碱厂价格松动,终端补库放缓,观望为主,重碱碱厂价格在2180元/吨,中游价格小幅下降至2050元/吨左右,本周预计碱厂库存走平,微去库,当前由于中下游已储备较多量纯碱库存,盘面持续下跌极易触发负反馈行情,除非上游产量再次下降,否则可能阶段性导致上游累库。

中期而言,随着夏季检修时间临近,而光伏玻璃投产仍在延续,而浮法玻璃四季度前难大规模冷修,纯碱刚需端基本仍有小幅增量,但现阶段如果维持当前偏高估值,则进入夏季后上涨空间较为有限。

向上驱动:下游阶段性补库、累库不及预期、光伏投产

向下驱动:投产进度放量、进口碱到港

策略建议:9-1低位介入正套,单边波动大

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂时观望

行情跟踪:

本周全国浮法玻璃样本企业总库存5948.38万重箱,环比-2.81%,但近期产销不佳,现货价格维持在1554元/吨,目前沙河的库存水平仍处在去年的同期低位,现货低利润以及低库存很难给到现货较强的降价驱动,现货价格下跌空间有限。

目前在地产相关政策助力下,理论上刚需也会有相应的转好,但目前玻璃的需求好转暂未很好的体现在下游订单上,中下游备货而没有有效向刚需端传导也是中期的风险所在。

向上驱动:保交楼需求提振、中游投机备货、宏观政策推动

向下驱动:供给端高位、下游刚需减弱,期现商库存压力

策略建议:单边暂观望,9-1平水介入正套

风险提示:地产政策变化,宏观情绪变化