甲醇 警惕价格回落

近期,在宏观政策和产业供需的共同作用下,甲醇期货主力合约2409强势突破前期高点,一度涨至2693元/吨。甲醇价格连续攀升,后续将如何演绎?

港口库存不增反减

甲醇价格上涨的主要驱动因素是海外和国内装置同时大规模检修,导致供应量超预期减少,进而使得甲醇港口库存不增反减,库存持续下降为甲醇价格提供了上涨基础。

此前市场普遍认为,海外甲醇开工率已经升至历史最高位,在进口货源的补充下,港口供需紧张状况将得到显著缓解,并逐步进入季节性库存累积阶段。然而,海外的生产装置频繁出现意外情况,例如马来西亚一套年产量达170万吨的装置4月底意外停车检修,至今尚未复产。原计划维护期为2至3周,市场正在关注其近期重启情况。美国年产180万吨甲醇装置自5月初开始停车检修。伊朗装置重启和停车进程更为波折,ZPC的2号装置于4月17日意外停车检修,1号装置5月初也意外停车。虽然5月10日左右两套装置均逐步重启,但近期因技术问题再次停车,复产时间尚不确定。此外,物流运输效率低下及进口货船延期交付也导致进口供应远低于预期。

在海外供应缩减的同时,国内供应也持续下降。自3月中旬开始,国内甲醇进入春季集中检修期,市场本以为在高利润以及去年检修力度较大的背景下,今年春检力度会不及往年。然而,实际情况显示,由于春季检修造成的供应损失量远超市场预期,国内甲醇整体开工率从75.36%降至目前65.14%,降幅约10个百分点;西北地区甲醇开工率,自4月中旬86.5%降至目前69.31%,降幅17.19个百分点。

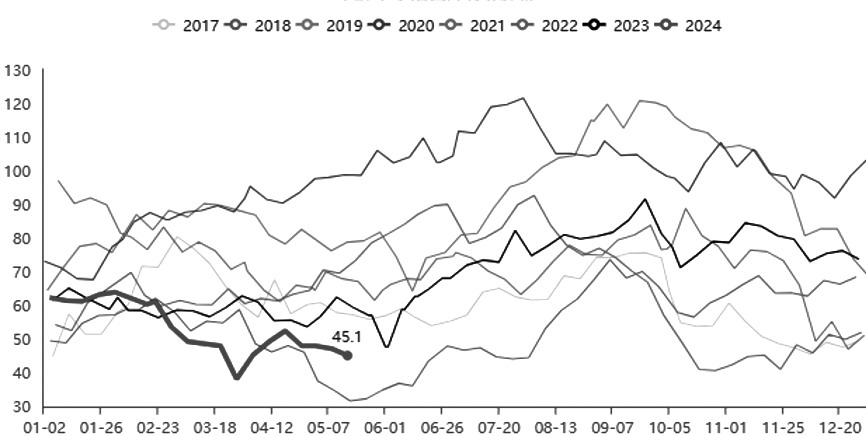

由于进口恢复不及预期,国内供应减少,加之传统下游工厂集中提货,甲醇沿海库存持续下降,库存水平降至近5年最低点附近。根据相关机构统计,正常情况下江苏库存波动区间在40万~70万吨,而今年波动区间在30万~40万吨,处于历史低位。截至上周四,江苏库存量下降至31.8万吨,较前一周下降3.3万吨,跌幅为9.4%,相比去年同期下跌25.87%。由于港口库存降至低点,持货方挺价意愿强烈,推动了甲醇价格持续上涨。

图为甲醇华东港口库存(单位:万吨)

宏观层面,近期房地产市场迎来重磅利好。中国人民银行、国家金融监督管理总局5月17日联合发布通知,首套和二套房贷最低首付款比例分别降至不低于15%和不低于25%。中国人民银行同日宣布,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,并下调个人住房公积金贷款利率。5月9日,杭州、西安两市相继宣布,全面取消楼市限购政策。截至目前,除了北上广深及天津主城区、珠海横琴、海南省保留限购政策外,其他地方已全面取消限购。除了优化住房限购等措施外,多个城市的房地产相关政策中,均提出通过“以旧换新”等方式盘活市场中的闲置住房。

随着房地产政策放宽,二手房市场看房量和成交量急剧上升。上周末,深圳最大的本土中介机构乐有家门店二手房看房量较以往增长了127%,创下了2018年以来最高纪录,超过了2020年第二季度的历史高点;门店二手房成交量也比以往增长了117%,5月19日单日成交量更是达到2021年2月以来最高水平。二手房成交量增加预示着房屋改造、装修和家电等房地产后期产品需求的增长,受此预期影响,最近PVC、塑料、PP和苯乙烯均出现较大幅度上涨,由于塑料和PP是甲醇下游产品,它们的上涨也间接推动了甲醇价格的上涨。

平均开工负荷下降

甲醇制烯烃(MTO)是甲醇的主要下游领域,MTO企业的盈利状况很大程度上受甲醇价格的影响。在过去几年中,随着价格波动,MTO工厂不得不降低生产负荷甚至停产的情况屡见不鲜。今年3月,MTO工厂再一次集中降负荷,当时MTO工厂亏损1800元/吨,而目前亏损已达2318元/吨,亏损扩大518元/吨。

近期不少MTO装置停车。例如,浙江兴兴MTO在5月12日停车,阳煤恒通烯烃5月15日进行停车检修。南京诚志一期也在逐步降低负荷准备停车。截至上周四,国内甲醇制烯烃装置平均开工负荷为70.74%,较前一周下降12.09个百分点。其中,外采甲醇MTO装置平均负荷为71.57%,较前一周下降12.26个百分点。作为甲醇最大的下游市场,MTO工厂有着较强的议价能力。从以往情况来看,一旦烯烃工厂出现集中降负荷或停工,甚至将原料甲醇转售至市场,甲醇需求将面临大幅下滑,市场上的高价通常难以成交,甲醇价格很容易出现由下游负反馈引发的高位回落行情。

综上,由于近期国内外装置集中检修,甲醇市场供需偏紧的情况进一步加剧,叠加房地产相关利好政策发酵,商品市场整体以上涨为主。在宏观和产业层面积极因素共同作用下,甲醇价格显著上升。然而,甲醇价格的高涨可能会促使其主要下游企业调整其生产。若后期供应逐渐恢复,甲醇市场将面临供需两方面的压力,因此,市场参与者需要警惕甲醇价格可能出现的高位回调。(作者单位:华融融达期货)

来源:期货日报网