纸浆:上行且难,下亦难_申万期货_商品专题_能源化工

摘要

展望后市,国内纸浆今年整理处于修复向好的态势并没有改变。不过,1季度以来的价格修复过程暂时进入高位。产业链角度在经过了下游采购时点之后,存在修整并且逐步消化纸浆涨价的需求,且由于纸品目前加工利润状况一般,因此,消化整理时间周期或有拉长。相应的纸浆自身消化去库的过程时间也会拉长。不过,国外经济复苏以及欧洲港口库存压力不大,进口浆价下方的空间有限。考虑9月合约仍是远月合约,需要在供需的预期和现实的兑现间寻得平衡,因此盘面或维持在6150-6500的区间内震荡运行。

正文

01

纸浆行情回顾

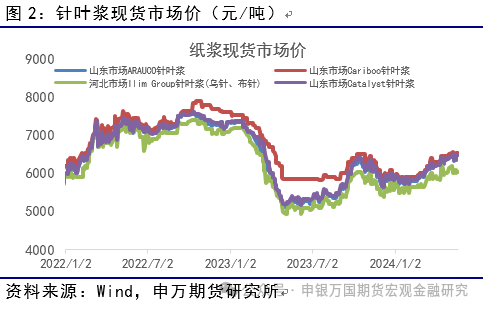

5月至今,国内纸浆现货市场表现偏多。期货盘面则在前期反弹之后开始震荡整理。基本面角度,国内纸浆市场今年正在逐回暖,并开始走出去年下半年以来的低价区间。虽然针叶浆的产能在全球范围内有一定的增加,但是随着下游纸品产能的释放,上下游的供需平衡逐步消化并开始消化。同时,外国装置的产能爬坡速度以及装置检修的轮动下,实际上全球供给压力低于预期。同时,全球经济增速推动纸浆产业的需求修复。欧洲纸浆库存在去年经历了一个消化过程之后,目前港口库存压力大幅缓解。作为进口品种国内纸浆港口库存也是如此,虽然在2月一度有进口到港,但随后随着3-5月的需求释放,纸浆原料库存压力已经有所缓解。只是目前纸浆原料涨价之后,下游纸品存在一个消化的需求,毕竟从产业链角度,目前部分纸品的利润率长期处于相对较低水平。外盘供给方面,据卓创资讯报道加拿大Canfor宣布因为原料短缺,将无限期停产位于不列颠哥伦比亚省乔治王子地区的一条北木木浆生产线,预计对于全球针叶浆减量30万吨。盘面角度9月合约是个远期合约,在经历了4-5月的内外盘纸浆价格联动上行之后,盘面或已开始震荡。

02

基本面行情解析

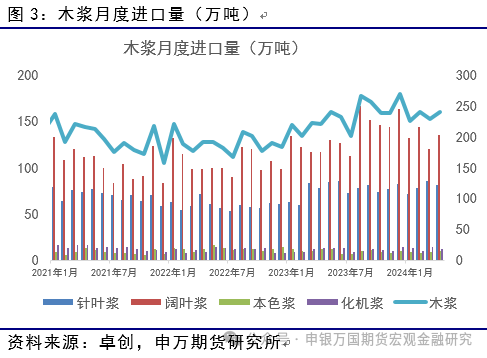

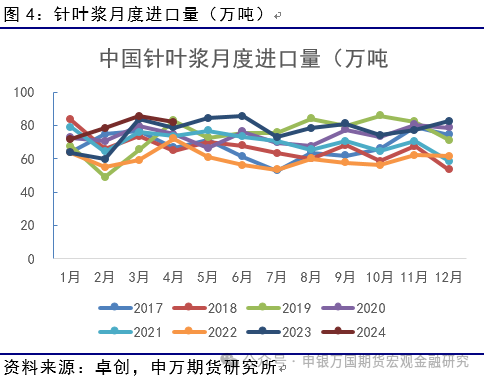

1、4月纸浆进口数据公布,针叶浆环比回落

2024年4月中国累计进口木浆239万吨,较2023年同期的221万吨,增加了18万吨。细分角度而言,针叶浆进口量分别为81.96万吨,同比增加3.4万吨。阔叶浆进口量分别为135.8万吨,同比增加18.5万吨。整体而言,4月的实际进口量整体较去年下半年高水平小幅下降,有助于国内纸浆市场的存量消化。

2、欧洲3月港口库存反弹

2024年3月,欧洲港口木浆库存为123.09万吨,环比增加7.26万吨,同比下降49.15万吨。细分国别来看,荷兰/比利时纸浆港口库存环比2月下降6.5万吨,德国纸浆港口库存环比2月增加0.6万吨,意大利纸浆港口库存环比2月增加9万吨。整体来看,伴随着欧洲经济的复苏,纸浆的需求回暖,库存消化逐步向好,压力缓解。

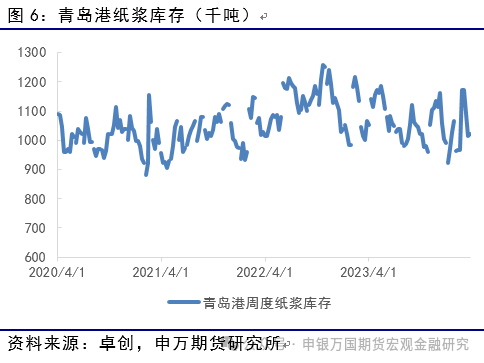

3、国内纸浆青岛港库存回落

国内纸浆港口库存来看,今年2月由于长假因素累库较为明显。但自3月见顶之后,伴随着国内纸浆产业链运行恢复,终端开工提升,对于港口纸浆原料开始消化,截止上周青岛港纸浆库存103.2万吨,较年内库存高点下降15万吨,前期积累的港口库存压力有明显缓解,市场供需基础进一步夯实。另一方面,目前下游纸品企业的采购有一定转弱,短期库存水平能否持续有进一步的消化,仍有带观察。

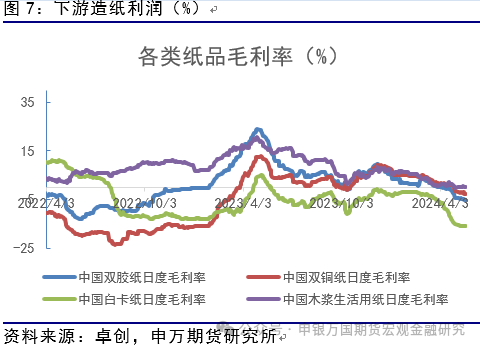

4、国内纸品加工毛利5月下滑

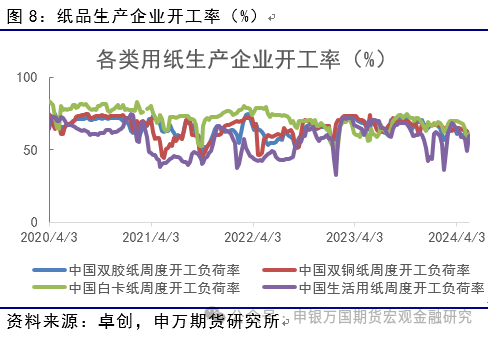

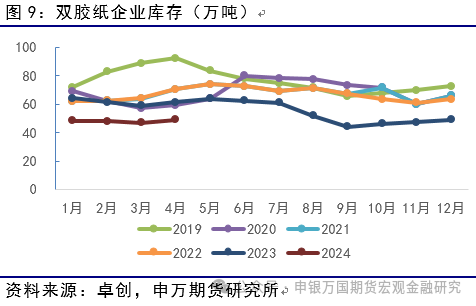

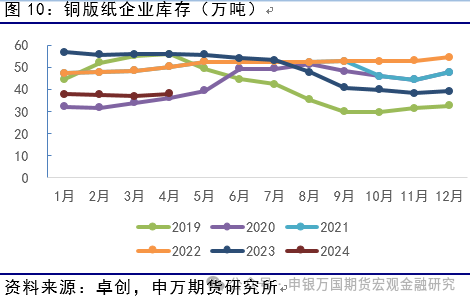

5月至今国内下游纸品行业开工率见顶回落,主要纸品的生产毛利延续了下滑的态势。目前,上游纸浆的涨价对于下游纸品形成了一定的压力。同时,终端企业前期的高开工,部分纸品企业的纸品库存回升。在成本上升以及消费端转弱的作用下,企业消化上游提价的能力有限。展望后市,短期目前纸浆产业链上游表现依然强于下游。考虑下游逐步进入消费淡季,预计低利润格局或暂时延续。

03

投资逻辑与交易策略

展望后市,国内纸浆今年整理处于修复向好的态势并没有改变。不过,1季度以来的价格修复过程暂时进入高位。产业链角度在经过了下游采购时点之后,存在修整并且逐步消化纸浆涨价的需求,且由于纸品目前加工利润状况一般,因此,消化整理时间周期或有拉长。相应的纸浆自身消化去库的过程时间也会拉长。不过,国外经济复苏以及欧洲港口库存压力不大,进口浆价下方的空间有限。考虑9月合约仍是远月合约,需要在供需的预期和现实的兑现间寻得平衡,因此盘面或维持在6150-6500的区间内震荡运行。

04

风险提示

终端消费不及预期、上游供给波动