概述:回顾5月份的中板行情走势,现货价格窄幅波动。价格方面,五一节后市场成交放量,但需求持续性较弱,价格未有明显拉动,需求就回归平淡;中后旬现货市场交投氛围平平,现货价格有小幅走弱态势。供应角度,五月份钢厂生产端表现良好,开工率及产能利用率高位震荡,中板利润小幅回升,短期内无钢厂有检修停产计划。需求方面,政策面尚有支撑,财政及房产政策为基建托底,而期货走势偏弱扰动,市场心态偏谨慎,下游终端按需采购为主,资源消耗速度一般,刚需订单采购为主。临近月末现货价格小幅走弱,下游采购积极性一般,但中板价格已处于相对低位,市场挺价情绪依旧,后期市场供给端压力增强,市场供需矛盾将进一步凸显。

一、5月份中厚板国际市场整体回顾

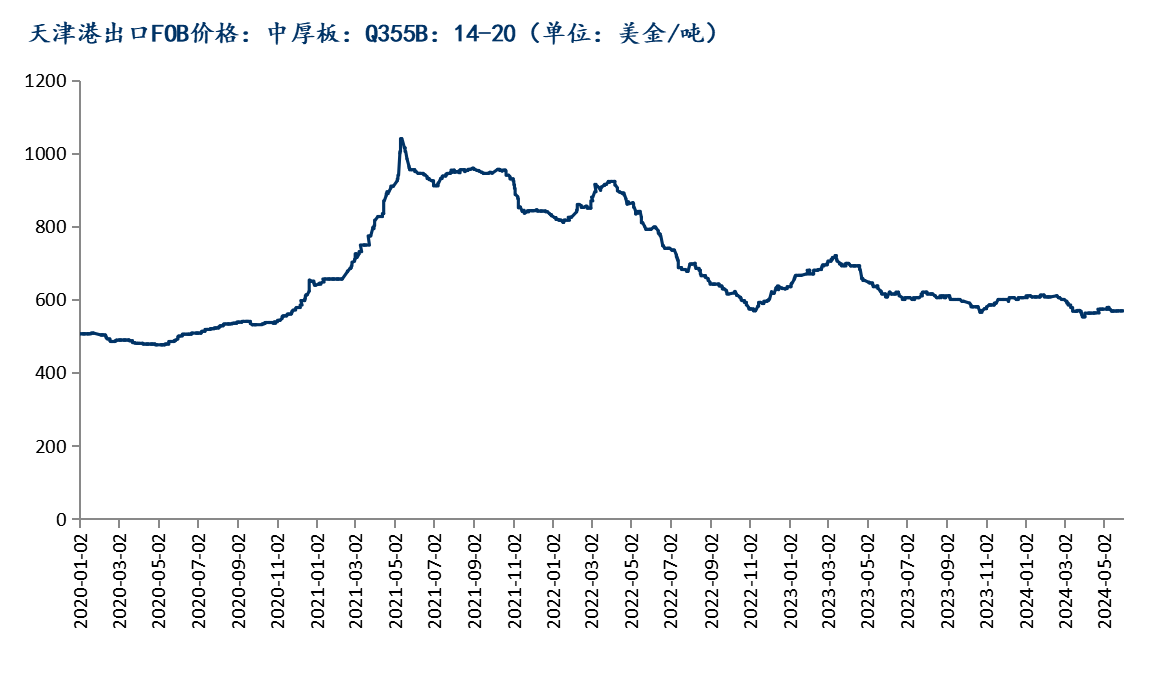

5月份中国中厚板出口价格窄幅上探,月环比下跌5美元/吨。国际市场板坯价格窄幅趋弱,其中东南亚进口价格月环比下跌5元/吨,CIS出口价格月环比上涨35美元/吨,南美出口价格月环比价格持平。

数据来源:钢联数据

数据来源:钢联数据

二、5月份中厚板国内市场整体回顾

(一)中厚板钢厂生产情况

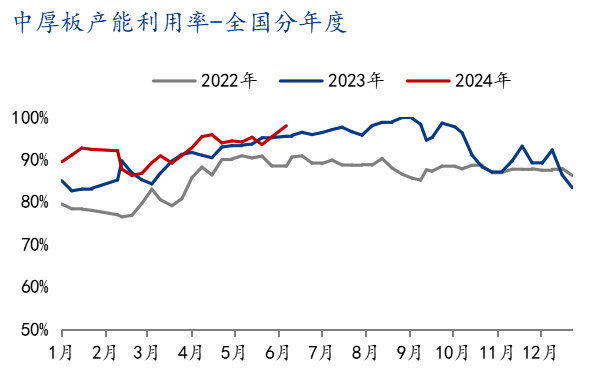

从我的钢铁长期跟踪的中厚板生产情况来看,5月份市场需求表现一般,但钢厂产能利用率处于高位,资源产量小幅增加,钢厂开工率提升,现货资源增量明显。从本网站周度钢厂环节的数据来看5月平均产能利用率为:95.28%,4月平均产能利用率为:94.93%,月环比上涨0.35%,2023年同期数据为94.37%,年同比上涨0.91%,具体情况如下图所示:

数据来源:钢联数据

(二)中厚板社会库存情况

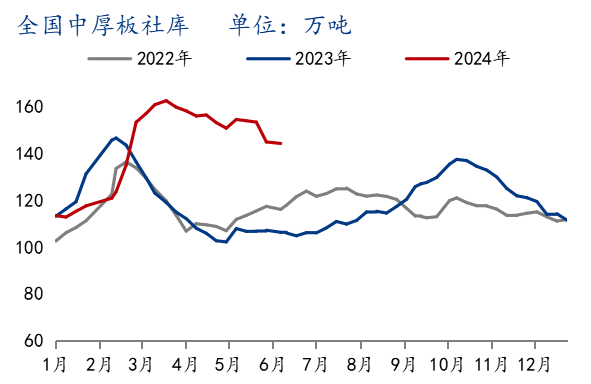

从本网跟踪的市场库存方面的情况来看,5月国内市场中厚板资源消耗速度一般,库存表现呈现小幅走弱趋势。从均值来看,5月份社会库存均值为150.09万吨,4月份社会库存均值为153.97万吨,月环比减少2.59%。2023年同期社会库存均值107.08万吨,年同比上涨28.66%。具体情况如下图所示:

数据来源:钢联数据

(三)中厚板钢厂库存情况

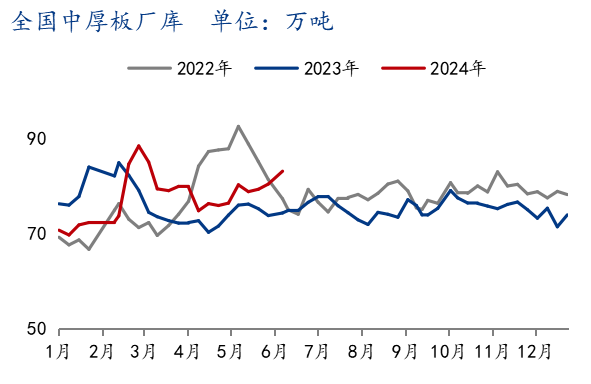

从本网跟踪的钢厂库存方面的情况来看,4月国内钢厂中厚板库存窄幅震荡。从均值来看,5月份钢厂库存均值为80.33万吨,4月份钢厂库存均值为75.8万吨,月环比上升5.64%。2023年同期钢厂库存均值75.25万吨,年同比增加6.32%。具体情况如下图所示:

数据来源:钢联数据

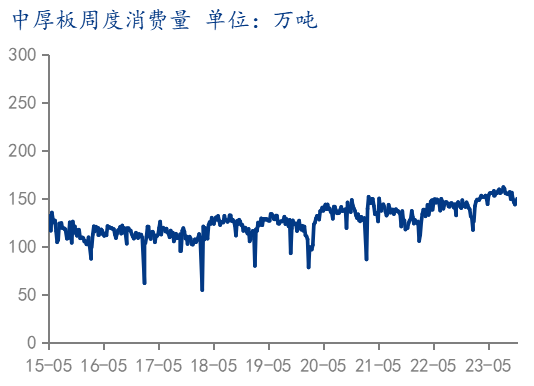

(四)表观消费量监测

从Mysteel监测的表观消费数据来看,周度数据跟踪情况24年5月份消费量较与4月份有所上升。5月份均值为157.23万吨,4月份均值为157.03万吨,2023年5月份均值为152.24万吨。月环比增加1.61%,年同比增加3.28%。具体情况如下图所示:

数据来源:钢联数据

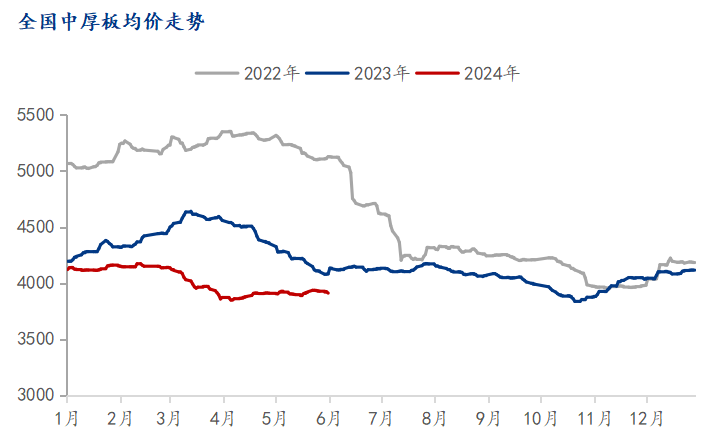

(五)中厚板国内价格价格表现

5月份全国中厚板均价窄幅波动,市场情绪一般。5月份国内普板均价3913.78元/吨,4月份国内普板均价3889.96元/吨,环比4月上涨23.82元/吨,增幅为0.61%,同比2023年同期跌279.44元/吨,跌幅7.14%。

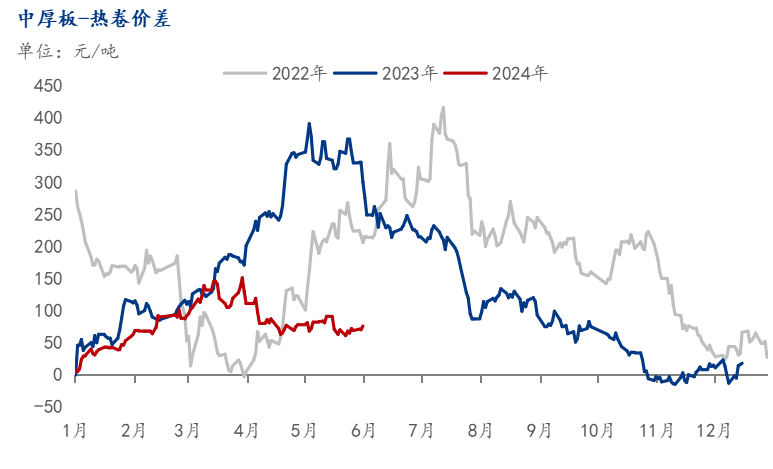

5月份板卷价差扩大,5月份热轧板卷与中厚板之间的价差均值为75元/吨,4月份热轧板卷与中厚板之间的价差均值为88.48元/吨,价差缩小13.48元/吨;2023年同期数据为346.55元/吨,同比价差缩窄271.55元/吨。(备注:价差是指的中厚板价格减去热轧板卷价格)具体情况如下图所示:

数据来源:钢联数据

数据来源:钢联数据

三、6月份预测:资源供给处于高位、中板消耗速度放缓,价格窄幅震荡

供应方面,钢厂生产计划稳步推进,后期产能利用率及开工率仍将维持高位,中板资源量处于较高水平;短期内无新增中板钢厂检修停产计划,资源或将进一步累库,后期中厚板供给端压力逐步显现。

流通方面,市场资源到货情况正常,普板资源消耗速度减慢,普锰价差有进一步扩大的趋势。从资源消耗速度来看,华东与华南市场活跃度一般,华北及中部地区资源消耗偏缓,市场资源整体流通速度减弱。

需求方面,宏观政策宽松期货窄幅震荡,而现货市场成交不温不火,下游采购订单表现一般,随着季节性影响效应逐步增强,终端需求韧性不足。

综合来看,预估6月份中厚板市场价格窄幅震荡。原料端价格维持高位,成本端对现货价格有支撑作用;目前钢厂中板产量仍维持高位,逐步进入六月传统淡季,随着气温升高,户外施工进度放缓,整体市场需求表现疲软,叠加下游采购心态谨慎,供需矛盾或将逐步加强,预计六月中厚板价格呈现先强后弱态势。