纸浆:先抑后扬,珍惜低买 _申万期货_商品专题_能源化工

摘要

展望后市,国内纸浆在5月底开始调整。纸浆产业链上下游的开工率都有一定波动。上游方面,纸浆的国内和国际港口库存有一定的消化,同时外盘纸浆现货总体偏强运行。下游纸品产业链总体以消化为主,但是纸品加工毛利情况不佳。总体而言,盘面让利下游,纸浆6月或先抑后扬。套保角度,关注逢低买入的机会。

正文

01

纸浆行情回顾

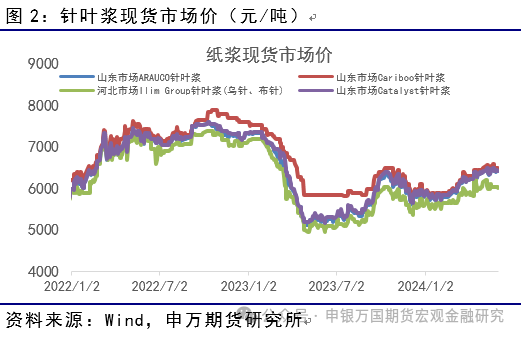

5月下旬,国内纸浆期货盘面价格回落。基本面角度,国内纸浆现货今年整体处于上涨趋势,但是5月下旬以来上涨趋势放缓,部分进口品种人民币价格略有下跌。不过相对现货小幅走弱的表现,期货相对跌幅更多。产业链角度,今年纸浆涨幅稳定,下游纸品的加工利润因此承压。不过,终端消费层面对于部分纸制品仍有明显的消化需求。虽然未来消费预期较好,但短期的实物消费缓慢下,纸浆盘面预期和现实仍有反复,也因此短期纸浆盘面回落,对于远期的纸浆定价展开博弈。同时,从总体库存水平来看,国内青岛港的库存5月逐步消化,从月初的110万吨至月底为100万吨,消化约10%。同时,欧洲地区港口库存4月环比3月消化了5万吨至118.9万吨。据卓创资讯报道,目前6月外盘报价或仍有上涨的可能。供需而言,5月国内纸浆的开机率均有一定程度的下降。供需的双重收缩调节下,纸浆盘面的基差也由于期货的走弱而扩大。目前来看,考虑外盘面纸浆的供需趋向于去库,同时国内纸浆的库存也完成了一定程度上的去库,因此,纸浆自身的供需有了一定的消化。目前市场仍在等待下游纸品行业的进一步回暖以及面向9月的消费以及备货需求。

02

基本面行情解析

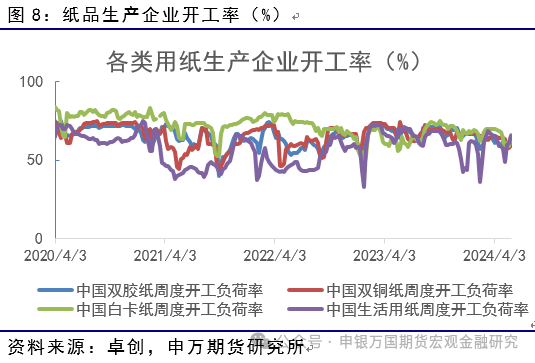

1、5月纸浆开工率开始转淡

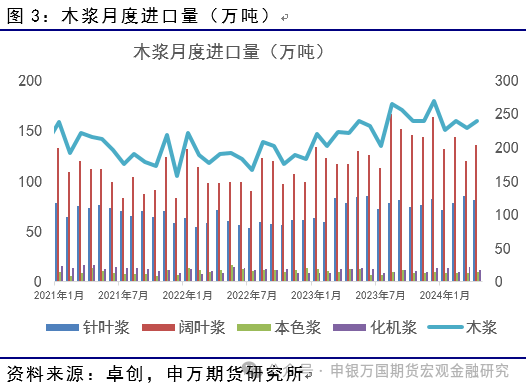

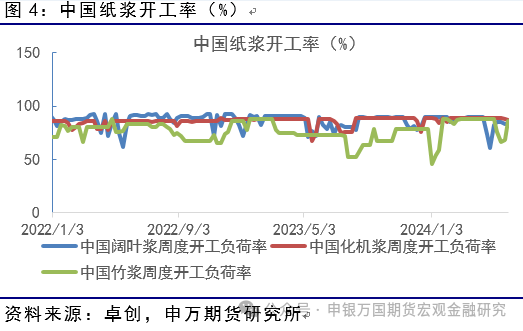

5月国内纸浆开工率回落为主。其中阔叶浆开机率月初85%至月底83%,化机浆开机率从89%下降至87%,纸浆开机率从月初88%,月中最低下降至66%,不过月底有回升至86%。进口数据方面,针叶浆进口量分别为81.96万吨,同比增加3.4万吨。阔叶浆进口量分别为135.8万吨,同比增加18.5万吨。

2、欧洲4月港口库存小幅下降

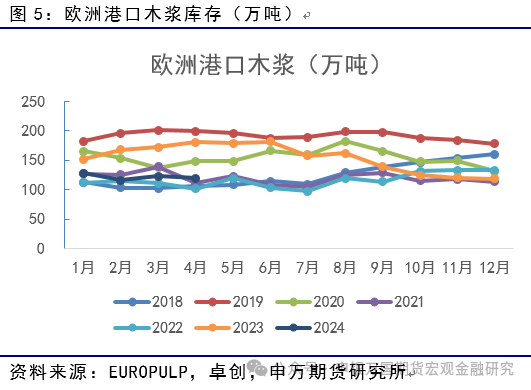

2024年3月,欧洲港口木浆库存为118.99万吨,环比下降4.1万吨,同比下降61.87万吨。细分国别来看,荷兰/比利时纸浆港口库存环比3月增加14.2万吨,德国纸浆港口库存环比3月下降0.75万吨,意大利纸浆港口库存环比3月下降7.1万吨。整体欧洲纸浆需求稳步复苏,后市关注港口库存能否进一步消化。

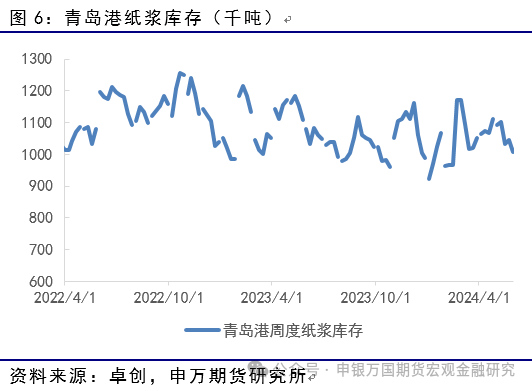

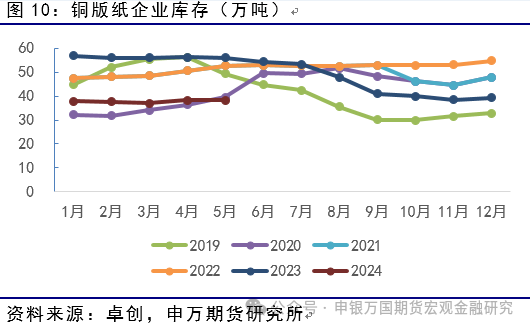

3、国内纸浆青岛港库存进一步消化

国内纸浆港口库存5月以消化为主。上半年年至今国内纸浆经历过2波累库。一波是2月底的春节累库,另一波是4月的库存反弹。不过整体而言,上下游的库存消化相对通畅。5月底的库存水平总体可控。面向下半年等待下游需求推动下的再库过程。

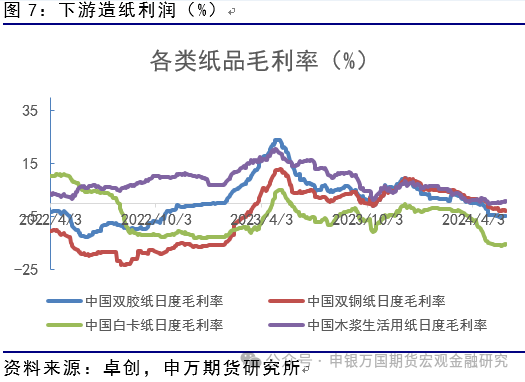

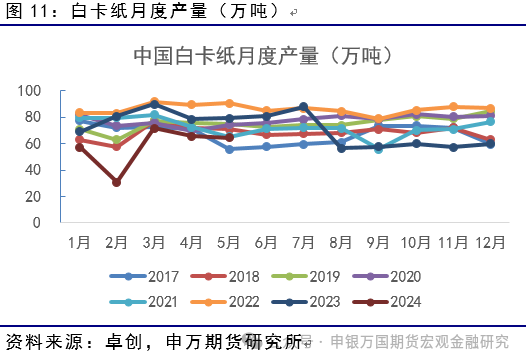

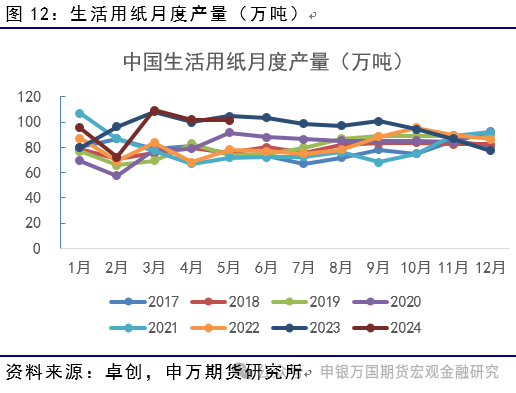

4、国内纸品加工毛利5月下滑

整个5月国内纸浆下游的加工利润整体走低。产业链角度,上游纸浆涨价向下传导需要时间。同时下游纸品细分行业开工也逐步进入淡季,终端需求的下降导致了对于原料涨价的消化能力减弱,供需消化的时间周期拉长。不过,5月下旬盘面的纸浆价格所有下降,从盘面角度释放了一部分的利润空间给下游。同时部分纸品的产量同比也不高,有助于细分纸品终端消费的进一步消化。后市角度,关注下游需求的进一步恢复,以及纸浆备货的进口需求时点。

03

投资逻辑与交易策略

展望后市,国内纸浆在5月底开始调整。纸浆产业链上下游的开工率都有一定波动。上游方面,纸浆的国内和国际港口库存有一定的消化,同时外盘纸浆现货总体偏强运行。下游纸品产业链总体以消化为主,但是纸品加工毛利情况不佳。总体而言,盘面让利下游,纸浆6月或先抑后扬。套保角度,关注逢低买入的机会。

04

风险提示

终端消费不及预期、上游供给波动