SMM:我国铝压铸件需求仍将保持增长 海外投资处于加速阶段【压铸峰会】

6月6日,在SMM于浙江宁波主办的2024SMM压铸产业高峰论坛上,SMM咨询顾问丁若宇表示,伴随着我国汽车行业尤其是新能源汽车行业的进一步发展,我国对铝铸件尤其是铝压铸件的需求仍将保持增长。但是考虑到国内铝压铸行业的产能,以及国内激烈的竞争情况,出口仍然是消化我国压铸产能的重要渠道。我国铝行业海外投资处于加速阶段,投资的驱动因素多种多样:国内政策、海外国家地区的政策、资源保障的需要、贸易保护的加剧趋势,以及国内市场的内卷环境等。

我国铝压铸产业发展现状

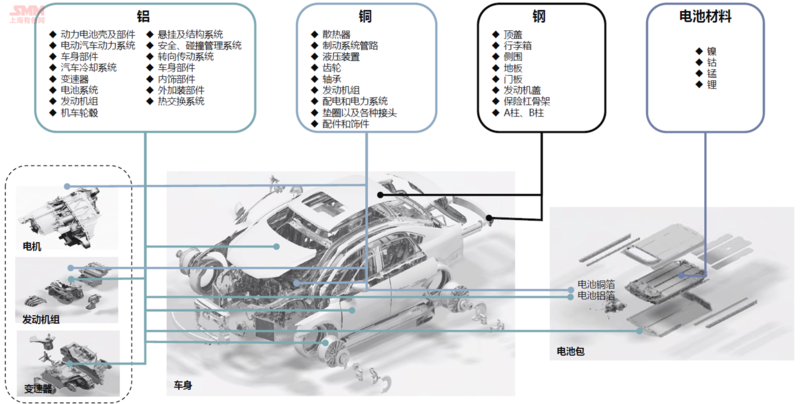

金属材料广泛应用于汽车零部件 铝的应用对汽车零部件成本变化影响深刻

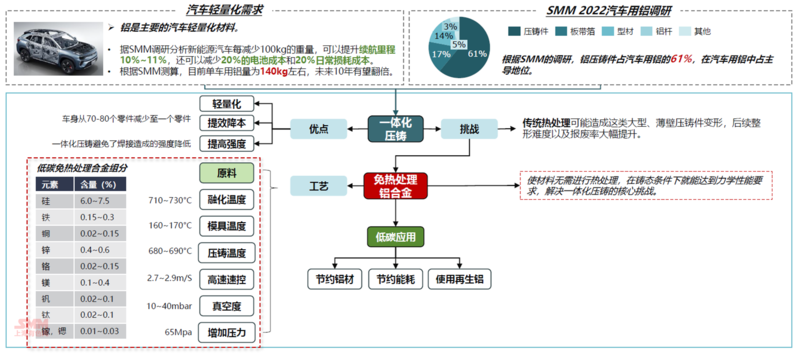

汽车轻量化需求拉动铝压铸需求 新兴技术带动行业变革

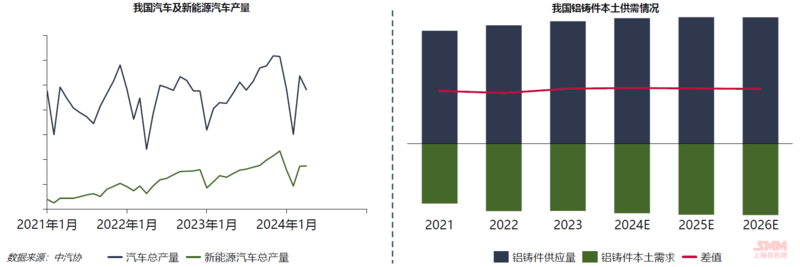

铝铸件国内供需情况

“双碳”目标对我国汽车行业轻量化提出了更高要求,而铝合金是理想的汽车轻量化材料,提高车辆安全和燃油经济性的同时,减少汽车全生命周期的碳排放量,对节能减碳的需求带动了汽车用铝量的提升。此外,纯电动车携带的电池包质量较大,导致汽车自重大幅提高,加之电动车对续航里程有所要求,进一步拉动汽车行业用铝量。

伴随着我国汽车行业尤其是新能源汽车行业的进一步发展,我国对铝铸件尤其是铝压铸件的需求仍将保持增长。但是考虑到国内铝压铸行业的产能,以及国内激烈的竞争情况,出口仍然是消化我国压铸产能的重要渠道。

我国铝压铸件出口的影响因素

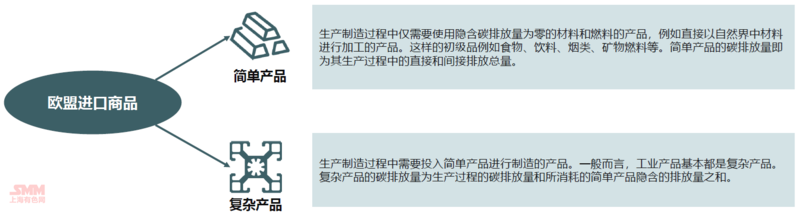

为解决EU-ETS造成的碳泄漏及产业外移问题 欧盟推出CBAM机制

►2019.12~2023.05

提议、立法阶段:

•2019年12月,欧盟委员会通过了《欧洲绿色协议》,提议设定CBAM。

•CBAM法案经过一系列的公开咨询,并在欧洲议会、欧盟委员会、欧盟理事会等多个机构进行讨论、修改。

•2023年5月16日,欧盟官方公报正式发布了碳边境调节机制的最终法案文件Regulation (EU) 2023/956,并于2023年5月17日正式生效。

►2023.10~2025.12

过渡阶段:

•CBAM于2023年10月启动,2023年10月1日至2025年12月31日为过渡期(transitional period)。

•过渡期内,企业只需履行报告义务,即每年需提交进口产品数量和碳排放数据,不需要为此缴纳费用。

•企业需再每季度结束后的一个月内提交该季度的CBAM报告。对于未能履行CBAM申报义务的进口人,将处每吨未申报碳排放量10-50欧元的罚款。

►2026.01以后

正式实施阶段:

•CBAM于2026年1月1日开始正式实施,企业不但要报告每年进口产品的碳排放数据,还要支付对应的碳排放费用。

•2026~2034年间,CBAM还将逐步强化。在此期间,EU-ETS的免费配额将逐步退出。非欧盟生产商仅需要对其排放量中,与欧盟生产商非免费配额比例一致的部分缴纳CBAM费用。

CBAM通过证书价格与EUA的绑定联动欧盟碳市场

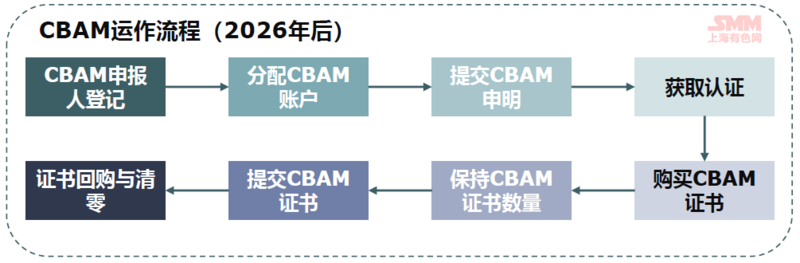

►CBAM申报人在计算需要提交的CBAM证书数量时,在符合条件的情况下,可以扣除在原产国支付的碳价(carbon price)。

►欧盟委员会将按每个日历周内欧盟碳市场(EU ETS)收盘价的平均值确定下一周CBAM证书的价格。

►CBAM申报人在每季度末确保账户中的CBAM证书数量至少对应本年已进口全部货物隐含排放量的80%,并在每年的5月31日前,提交与CBAM申明中申报的隐含排放量相对应的CBAM证书。

CBAM对铸件出口影响——仍需等待欧盟进一步细则出台

相较于电解铝生产,加工阶段产生的直接排放较低,铝半成品CBAM实施细则尚未确定。

►EU-ETS进入第三阶段之后,免费配额的分配由行业基准线法所确定。欧盟确定了52种产品的行业基准线。而基于这些产品进行生产的其他企业,假使被纳入欧盟碳市场,则需要利用热力及能源采购的基准线值或通过过程排放的方式计算。

►CBAM提供了每种税则号所对应产品的排放缺省值。但由于目前行业基准线值尚未确定,需等待过渡期结束前欧盟确定具体操作方案。

►按照当下政策,铝合金轮毂(税则号:870870)并未被纳入CBAM范围中。欧盟会在过渡期结束前对下游行业是否进入CBAM体系的问题进行研究。

面对CBAM挑战 中国企业当从多方面入手应对

►降低产品碳足迹

•CBAM对产品的隐含碳排放征收费用,企业可通过降低自身生产过程中碳排放以及供应链减碳的方式降低产品碳足迹。

•安装分布式光伏、购买绿电、升级设备及工艺、提高再生铝添加量均为切实可行的降低产品碳足迹的方式。

►核查数据

•CBAM申报人需要获悉进口商品的数量、隐含排放量、间接排放总量、在原产国已支付的碳价以完成报告和申报义务。

•国内出口商应当定期核查并准备相关数据,核验数据可靠性,以便配合报告和申报。

►关注法令动态

•CBAM法案中对CBAM申报、隐含排放量的认证、CBAM证书数量的扣减等仍有较多不明确之处,留待将来出台细则作进一步规定。

•欧盟在过渡期结束前很可能会出台一系列相关细则,国内出口商应当密切关注CBAM相关法令的出台,以便提前做好准备。

►完善流程

•企业需要建立并提升相应的人员能力,随着申报经验的积累、流程的优化、数字化系统的完善,逐步形成成熟的工作流程,使CBAM管理成为公司运营体系的有机组成部分。

IRA+USMCA抑制压铸件出口 吸引中国企业出海

通胀削减法案:

►美国对购买新电动汽车的消费者提供7500美元的税收抵免,该抵免资格取决于三个条件。不满足要求的企业只能获得一半的税收抵免。

•汽车的最终组装是在北美进行的。

•汽车电池关键矿物质要有一定比例来自美国FTA伙伴,或在北美回收。

•电池组件有一定的比例是在北美制造的。

►如果电池中含有的任何关键矿物是由“受关注的外国实体”提取、加工或回收的,则会取消税收抵免资格。

美墨加协议:

►在美国、加拿大、墨西哥三国中生产至少75%的乘用车或卡车可以零关税出售。

►经修订的条款设定更高的标准,订明钢和铝含量的生产方法,要求这些金属至少70%在北美“熔铸”(melted and poured)。这项新规定对钢有7年的过渡期,铝则是10年。

铝加工企业海外投资的潜在风险

大宗商品的周期性、社会和政治的稳定性、经济和汇率的稳定性、法律风险、矿产资源和产业政策的稳定性、环保和地方关系风险。

►墨西哥经济部于当地时间2024年4月22日晚间发布了题为《修改一般进出口税法关税的法令》的联邦官方公报,建议对属于544 个关税等级的商品进口征收5% 至50% 的临时关税,涉及钢、铝、纺织品、服装、鞋类、木材、塑料及其制品。

►根据当地时间2024年5月8日公布的一项法令,墨西哥取消了自4月下旬以来对铝征收的最高高达35%的关税。这是由于墨西哥国内没有生产未经加工的非合金铝或合金铝,在与墨西哥签署国际贸易条约的国家中,这些商品的供应不足以满足汽车工业、汽车零部件和电子等行业的所需供应量。

结论

在应对气候变化逐步成为全球共识的背景下,新能源汽车的发展及对降低汽车产品全生命周期排放的追求促使了汽车用铝量的提高,并进一步在全球范围内利好铝压铸产业。一体化压铸等新兴技术的出现更是成为转型的支持力量。

虽然我国本土铝压铸需求将有所增长,考虑到国内的产能以及竞争情况,出口仍在行业内占据重要地位。

受到地缘政治、主要国家贸易及产业政策等多方面的影响,未来几年内出口将面临并不友好的环境,风险也将对应提高。出口企业需保持对相关政策的追踪,提高企业及产品的可持续水平,规范生产流程,避免政策对企业生产及出口造成突然影响。

我国铝行业海外投资处于加速阶段,投资的驱动因素多种多样:国内政策、海外国家地区的政策、资源保障的需要、贸易保护的加剧趋势,以及国内市场的内卷环境等。铝铸造企业目前也纷纷开展或计划出海动作,在获得较高收益的同时还应关注海外投资的多样化风险。我国企业在借鉴其他国家公司经验的同时,可逐渐走出我国海外投资的特色,兼顾短期和长期利益,借力我国经济的快速发展,让我国的铝压铸行业走出去。

来源:SMM