原油连跌三周 外盘金属集体下挫 伦锌跌近5% COMEX白银大跌6.69%【隔夜行情】

SMM 6月8日讯:

金属市场方面:

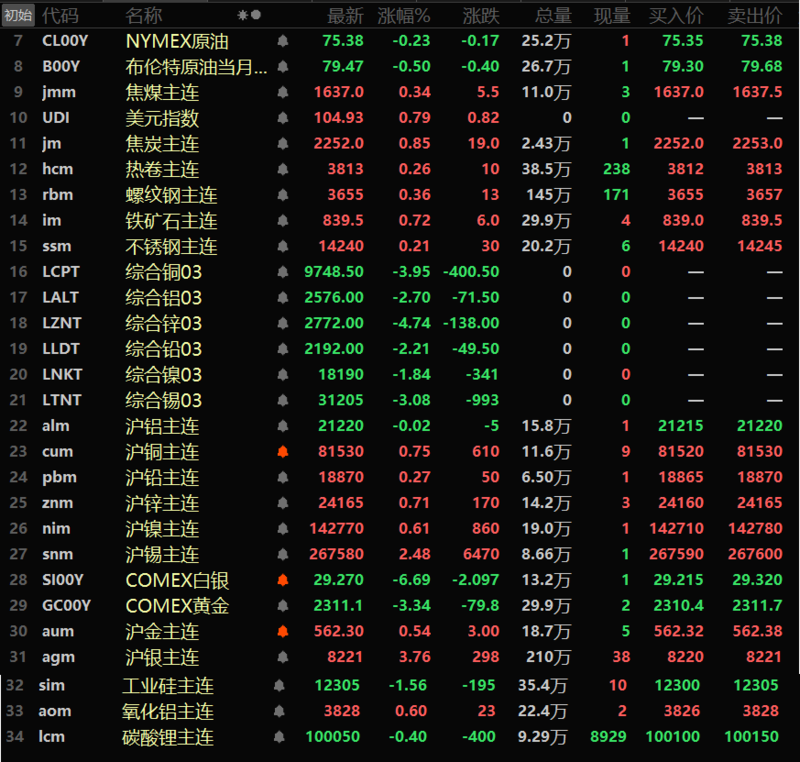

周五隔夜内盘因端午假期休市,夜盘不进行交易,外盘独立运行。而外盘基本金属受美元走强,美国就业数据强于预期打压,周五隔夜集体下挫。其中伦锌以高达4.74%的跌幅首当其冲,其盘中最低跌至2755.5美元/吨,创4月17日以来的近两个月新低。而伦铜、伦锡则一同跌超3%,伦铜跌3.95%,伦锡跌3.08%,伦铜盘中一度创五个周以来的新低,而伦锡也收获了三连阴。伦铝、伦铅齐跌超2%,伦铝跌2.7%,伦铅跌2.21%。伦镍跌幅最小,为1.84%。

贵金属方面,因强于预期的美国就业报告打击了美国今年降息的预期,加剧了市场的看跌情绪,COMEX黄金周五隔夜下挫超3%,录跌3.34%。COMEX白银周五隔夜同样大跌,跌6.69%。

截至6月8日周五隔夜收盘行情

》6月7日SMM金属现货价格

现货及基本面

铜方面:近两周,随着铜价回吐涨幅并落至80000-82000元/吨区间,沪铜现货贴水亦表现明显收窄,然社会面电解铜库存依旧未见大幅去库迹象,是何在促使沪铜现货贴水收敛?即将进入对沪期铜2407合约交易,沪铜现货对期货有望从贴水转为升水......

铝方面:据SMM数据显示,2024年5月份中国电解铝行业含税完全成本平均值为17,204元/吨,较2024年4月增长4.02%,同比增长7.71%,主因氧化铝现货价格大幅拉涨,推动电解铝成本明显上升。2024年5月SMM A00现货均价约为20,775元/吨,国内电解铝行业平均盈利约为3,571元/吨,环比下降3.41%,同比增长52.77%......

锌方面:进入6月,消费淡季中下游需求或进一步降低,但是国内房产和基建政策暖风频吹,基建项目或逐渐落地,同时降碳方案或对基建、铁塔、汽车等版块有所提振。此外,国内锌锭社库连续降低至20万吨以下,后续消费或出现淡季不淡可能,需密切关注项目实际落地情况......

宏观面

国内方面:

据海关统计,今年前5个月,我国货物贸易进出口总值17.5万亿元,同比增长6.3%。其中,出口9.95万亿元,增长6.1%;进口7.55万亿元,增长6.4%。5月当月,进出口3.71万亿元,同比增长8.6%。其中,出口2.15万亿元,增长11.2%;进口1.56万亿元,增长5.2%。海关总署统计分析司司长吕大良表示,今年以来,我国经济运行持续回升向好,外贸向好势头不断巩固。5月当月,我国进出口同比增长8.6%,月度增速进一步加快。海关统计数据显示,今年前5个月,我国出口9.95万亿元,增长6.1%。其中,船舶、电动汽车、家用电器出口增速较快,分别增长100.1%、26.3%、17.8%。

端午节假期期间,上期所表示,2024年6月7日(星期五)晚上不进行夜盘交易。2024年6月8日(星期六)至2024年6月10日(星期一)休市。2024年6月11日(星期二)08:55-09:00所有期货、期权合约进行集合竞价,当晚恢复夜盘交易。

美元方面:

因数据显示全球最大经济体上个月创造的就业岗位比预期多得多,这表明美联储今年可能会不急于启动宽松周期。强劲的美国就业报告公布之后,美元周五隔夜应声反弹,最终收涨0.79%。

数据显示,上个月美国非农就业岗位增加了27.2万个,而修正后的数据显示,3月和4月合计创造的就业岗位比此前报告的少1.5万个。经济学家此前预计就业岗位将增加18.5万个。平均时薪增幅在4月份放缓至0.2%之后又增长了0.4%。在截至5月份的12个月中,工资增长了4.1%,而上个月经向上修正后的年增长率为4.0%。然而,失业率从4月份的3.9%上升至4%,此前已连续27个月低于这一象征性的门槛。预计美联储在下周的政策会议上不会做出任何改变。

在就业数据公布后,利率期货市场预计今年仅降息一次,幅度为25个基点,即在11月或12月的会议上。9月份降息的可能性从周四晚些时候的约70%降至约50.8%。

其他货币方面:

美元兑日元上涨0.6%,至156.64。美元兑日元本周仍下跌0.4%,有望创下4月下旬以来的最差单周表现,当时是日本货币当局入支撑日元的前后。与美联储一样,日本央行也将于下周决定利率政策,市场一致认为日本央行即将减少每月的债券购买量,以此作为收紧信贷条件的手段。

尽管日元最近表现坚挺,但距离4月底触及的34年来的低点仍不远,当时的汇率超过了1美元兑160日元,这促使日本官员斥资约9.8万亿日元(约合629亿美元)干预汇市以支撑日元。

与此同时,欧元兑美元下跌0.8%,至1.0803美元。本周,欧元下跌了0.4%,创下自4月8日开始的一周以来的最大单周跌幅。此前一天,欧洲央行降息,但鉴于通胀率仍高于目标,欧洲央行对货币政策的前景没有给出什么暗示。

英镑兑美元下跌0.5%,至1.2722美元,盘初曾触及1.2825美元,为3个月中以来的最高水平。

宏观方面:

下周,中国方面,将公布中国中国5月CPI、PPI年率、5月M2货币供应年率、5月新增人民币贷款、1-5月社会融资规模等数据;美国方面,将公布国6月联邦基金利率目标上下限、5月CPI年率未季调、5月核心PPI年率、5月纽约联储1年通胀预期、5月纽约联储3年通胀预期、5月纽约联储1年黄金涨幅预期、6月11日10年期国债竞拍、截至6月7日当周原油库存变动、5月进口物价指数年率、6月密歇根大学消费者信心指数初值、截至6月8日当周初请失业金人数等数据;日本方面,将公布日本第一季度季调后实际GDP季率修正值、日本6月14日央行政策基准利率上限等数据;欧元区方面,将公布欧元区6月Sentix投资者信心指数、4月季调后贸易帐等数据;英国方面,将公布英国4月失业率、4月GDP月率、工业产出年率、4月季调后贸易帐等数据;澳大利亚将公布截至6月9日当周ANZ消费者信心指数、5月季调后失业率等数据;瑞士将公布5月消费者信心指数-季调后 、6月央行政策利率等数据,德国将公布5月CPI年率终值数据;南非4月黄金产量年率也将公布。

此外,美联储将公布利率决议和经济预期摘要,美联储主席鲍威尔将召开货币政策新闻发布会;日本央行将公布利率决议,央行行长植田和男将召开货币政策新闻发布会。且值得注意的是:上期所、大商所、郑商所、上金所端午节不进行夜盘交易。

原油方面:

两市油价周五隔夜一同下行,美油跌0.23%,布油跌0.5%。与此同时,二者周线也录得了不同程度的下跌,布油周线跌2.02%,美油周线跌2.09%,一同录得连续第三个周的周线下跌。投资者评估OPEC+的表态和最新的美国就业数据,表现强劲的美国就业数据打击了对美联储将很快降息的预期。Lipow Oil Associates总裁Andrew Lipow评论称,就业报告显示,利率处于高位的时间会更长,往往会抑制石油市场的热情。

不过,沙特和俄罗斯表示愿意暂停或逆转增产计划,这让油价受到支撑。沙特能源大臣阿卜杜勒阿齐兹亲王周四表示,如果OPEC+认为市场不够强劲,可以暂停或逆转自愿增产。俄罗斯副总理诺瓦克(Alexander Novak)在活动上说,已准备好对市场的不确定性做出快速反应,周末会议后的油价下跌,是外界对协议的错误解读和投机炒作所致。

此外,美国能源服务公司贝克休斯(Baker Hughes)周五在其备受关注的报告中表示,本周美国能源企业活跃石油和天然气钻机数量减少,降至2022年1月以来最低水准。数据显示,截至6月7日当周,未来产量的先行指标--美国石油和天然气钻机总数减少6座,至594座,三周内连续第二周下降。钻机总数较去年同期减少101座,或15%。

美国能源部周五在一份声明中称,美国能源部寻求购买600万桶石油以补充战略石油储备(SPR)。今年,能源部采取直接购买储备油的策略,而不是根据价格指数来确定购买价格。

下周,原油市场上,欧佩克将公布月度原油市场报告(月报具体公布时间待定,一般于北京时间18-26点左右公布)。IEA将公布月度短期能源展望报告、月度原油市场报告。

来源:SMM