1、光伏产业链:丰水期来自成本端的支撑逐渐松动,下游开工积极性趋弱、需求端对硅价的支撑力度不足,随着上游供应压力的增加,市场库存的消化难度加剧,硅价上方空间较为有限,主力合约SI2409仍具备空配价值,关注北方硅企会否出现主动减产降库的情况。

2、锂电及新能源车产业链:政策端虽有利好,但供应压力逐步显现,短期难以实现对价格的强驱动,整体仍震荡为主。从数据来看,政策对车市的影响仍旧未得到有效体现。碳酸锂07合约下跌破位后依然处于空头走势,反弹没有击破上方压力位,技术面维持偏空看待。

3、铝:中美货币政策的宽松路径不变,铝水比例政策限制铝锭产量。同时新能源需求增长大概率能够弥补地产需求减量,宏观层面及基本面层面对于铝价影响皆偏多。

4、铜:终端需求总体良好,国内新能源依旧是拉动铜需求的主要动力,表现为电力投资的高速增长和新能源汽车渗透率的提升,家电以旧换新助力产量延续高增长,地产持续疲弱,需要观察扶持政策效果。在国内产量和库存下降不及预期的情况下,铜价中期需要调整巩固,建议关注美元、库存和基差等变化。

1、北方产区减停产范围扩大。

2、铝合金、有机硅企业开工水平超预期抬升。

3、技术革命导致碳酸锂生产技术变化和下游使用范围改变。

4、环保限产力度不及预期

5、铝土矿复产超预期;

6、美联储降息幅度不及预期;

7、国内旺季消费不及预期。

8、技术革命导致碳酸锂生产技术变化和下游使用范围改变。

9、美联储超预期加息或者降息。

10、国内经济增长超预期放缓。

11、国际地缘政治不稳定因素超预期扩大

硅片方面,企业持续减产叠加电池企业采购需求释放,硅片前期积累的库存有所消化,硅片库存逐渐向下游转移。本周市场成交情况较好,硅片价格持稳运行,N型182mm硅片价格维持在上周的1.08元/片;M10-182mm硅片价格持稳于1.15元/片,G12-210mm硅片价格维持在1.78元/片。

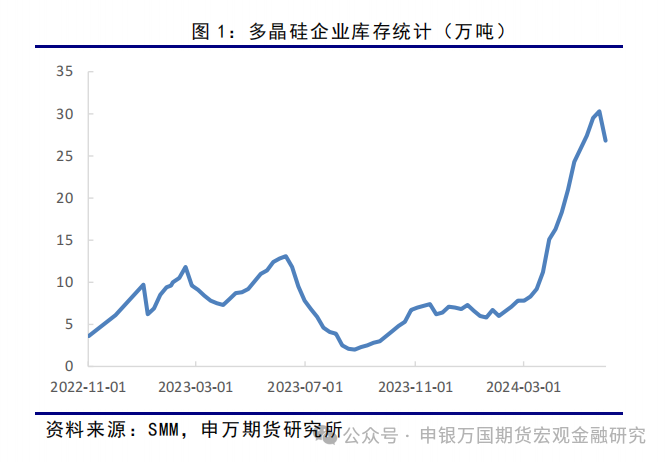

多晶硅方面,企业检修范围不断扩大,下游采购积极性好转,多晶硅库存高位消耗,市场情绪有所修复。本周多晶硅价格跌势放缓,致密料较上周小幅下滑0.5元/千克至35.5元/千克。市场成交仍显低迷,上游供应压力的减轻对价格形成支撑,但多晶硅估值的明显修复仍待时日。

工业硅方面,本周市场成交仍显清淡,下游企业延续少量刚需备货的采购策略,厂家新增订单较少,北方头部硅企官网部分硅价下调100元/吨。华东553通氧硅价维持在上周的13100元/吨,421硅价维持在13600元/吨。期货方面,本周主力合约SI2409走势偏弱,周五收盘于12305元/吨,由于盘面中枢下移而现货价格持稳,参考421硅价期价升水幅度明显收窄。

新疆晶诺新能源产业发展有限公司2万吨/年提质降碳升级改造项目拟在公司原有年产5万吨高纯晶硅装置基础上,依托原有公用工程,通过新增设备,全厂余热综合回收利用改造、新建区域配电室和机柜间,并优化现有还原工序还原炉控制参数,使多晶硅产能每年新增2万吨。

5月28日,历时81天建设,随着办公楼屋面最后一方混凝土浇筑完成,由中建八局西南公司承建的通威(广元)一期工业硅项目厂前区主体结构提前10天全面封顶,项目建设取得阶段性成果。通威(广元)一期工业硅项目项目位于广元市苍溪县紫云经济开发区,厂前区总建筑面积16649平方米,生活区总建筑面积20424平方米,包含集控中心、办公楼、食堂、配电房、淋浴间、门卫、宿舍、运动中心等单体。

6月3日,安徽省淮南市凤台县生态环境分局发布《中环低碳(凤台)光伏科技有限公司年产16GW高效晶硅太阳能电池和4GW先进组件项目环境影响报告书批前公示》。项目位于安徽省淮南市凤台县凤凰湖产业园,项目拟投资61.7亿元,其中环保投资10425万元,项目建设用地共计约428亩。项目分两阶段建设:一阶段建成后年产8GW高效太阳能电池;二阶段建成后年产8GW高效太阳能电池和4GW先进组件。第一阶段项目与第二阶段项目基建同步建设,机电设备和生产性设备分期进场。

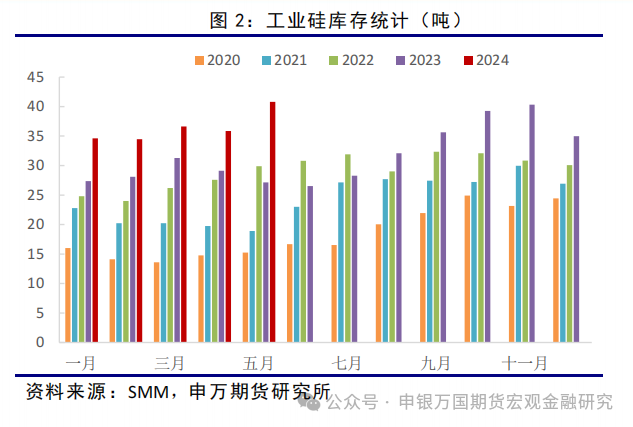

供应方面,5月工业硅产量40.8万吨,环比增14%,较去年同期水平的增幅高达50%。本周SMM统计样本硅企周度产量51968吨,较上周增1663吨,再次刷新历史高位。后市北方高开工状态有望延续,丰水期西南硅企开工水平将逐渐抬升,工业硅整体产量将进一步增长。需求方面,多晶硅估值修复的难度较大,市场库存压力明显,企业停产检修的范围不断扩大,对工业硅的采购需求转弱;铝合金市场淡季氛围浓厚,企业接单情况未有明显好转,行业开工水平逐渐下滑;供强需弱格局下有机硅企业去库压力仍存,行业亏损状态难以修复,企业开工仍存下滑可能。

综合来看,丰水期来自成本端的支撑逐渐松动,下游开工积极性趋弱、需求端对硅价的支撑力度不足,随着上游供应压力的增加,市场库存的消化难度加剧,硅价上方空间较为有限,主力合约SI2409仍具备空配价值,关注北方硅企会否出现主动减产降库的情况。

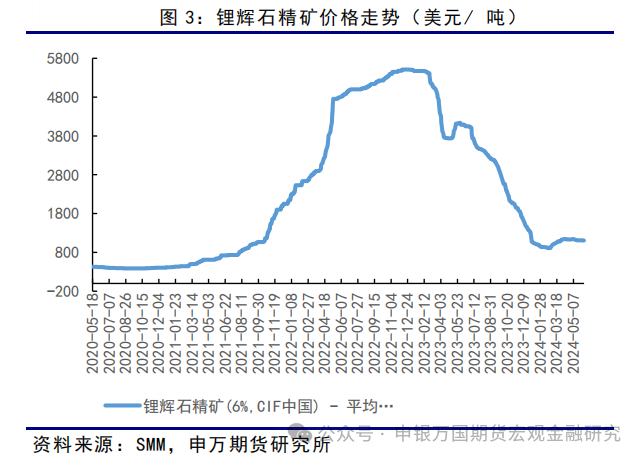

1、碳酸锂:国内碳酸锂现货价格下跌,供应面,盐湖端随着天气回暖产量有所提升,江西地区部分企业受到环保问题的影响逐渐减弱,整体开工率回升,市场供应充足。需求面,6 月材料厂订单减少,排产有所下降,下游厂家需求转弱,不留太多库存,采购情绪并不积极。综合来看,6 月的供需故关系难以对碳酸锂价格形成支撑,预计 6 月碳酸锂价格弱势震荡。

2、锂电池:锂电池市场对于5、6月终端需求的反馈逐步明朗,动力电池需求维持之前预期的相对疲软状态;储能市场5月材料端备货基本结束;数码消费方面受618促销活动影响较为明显,但目前已接近尾声,6月对电池需求增量有限。整体而言,锂电池市场6月或将进入相对平稳期。价格方面,虽然上游原料成本有所波动,但在激烈市场竞争环境下,电池价格传导较为困难,终端报价总体维持平稳,暂无大幅调整预期。

3、正极材料:磷酸铁锂市场价格呈现微幅下跌趋势,主要受到碳酸锂价格小幅下降的影响。不过,6 月份的市场需求相较于预期显示出一定的韧性,龙头企业的出货量基本持平或略有下降。供应链方面,近期进行了磷酸铁的招标活动,尽管招标意在压低价格,但招标结果显示实际效果并不理想,一些传统供应商并未出现低价抢标情况。三元材料市场的出货预期呈现出增减不一的态势。一方面,由于 6月份是半年度的重要冲量节点,部分三元企业的出货量有所增加。不过从需求面来看,下游环节支撑有限,国内外市场均有存在消化库存的操作。在价格方面,受到有色金属镍钴价格强势行情的影响,三元前驱体和三元材料的价格在本周呈现上行趋势,不过涨价传导情况一般。现阶段市场对于原料端的强势行情判断预计持续至 6 月中旬,部分前驱体企业有提前建库的操作,因此 6 月份三元材料的市场行情将更多关注镍钴价格的走势变化。

4、负极材料:负极材料市场弱势运行。需求端表现一般,六月下游拿货积极性预计将有所下降,多以刚需采购为主。目前,材料价格总体保持稳定,原材料和石墨化对于负极材料价格无法形成有效支撑,后续或有进一步下探空间。本周针状焦市场供需基本持平,价格上涨空间有限。多数厂家已完成 6 月份的合同谈判,目前没有显著的价格上涨趋势。整体需求方面,第三季度的增长预期不明朗,市场需求还有待观察。石油焦价格本周相对稳定。尽管上周低硫焦价格经历了下调,但下游拿货力度并不强,市场仍需观察 6 月份下游炼厂是否会有进一步的价格调整。目前,整体需求不旺,部分企业可能会增加库存以应对不确定性,市场整体趋势偏弱。本周石墨化代工市场保持稳定。订单量方面,大型代工厂订单较饱和,而中小型代工厂因技术成本问题,订单量较少,多数仅维持几炉生产。价格方面,当前代工企业挺价意愿较为强烈,但实际市场涨价尚未落实,由于需求并无明显增量,短期内预计价格仍将保持稳定。

5、隔膜:隔膜市场整体保持平稳,6月份下游排产相对稳定,整体增量有限。隔膜厂商6月份的订单量与5月份基本持平,部分头部储能企业有一定的需求增量。市场竞争依然激烈,尤其是随着新增产能的投放。市场集中度有所提升,主要是头部隔膜厂商积极参与价格竞争,甚至可能引导价格战,从而保持其产品的市场竞争力,订单逐渐向头部厂商集中。随着下半年的临近,7月份和8月份的电池需求预计将保持平缓,甚至可能走弱,这可能会进一步对隔膜价格造成压力。目前,许多电池厂商已开始针对下半年的采购价格进行新一轮的商议,这将对后续隔膜价格形成压力。

6、电解液:电解液市场需求平稳,部分电解液企业反馈下游需求有减弱迹象,部分大厂仍保持强劲势头,整体市场竞争更加激烈,部分厂家已无法承受过低的价格。价格方面,由于市场供大于求,且原料价格有下调迹象,叠加电池厂的持续压价,本周电解液价格持续下降。原料方面,由于市场需求稳定,六氟市场开工率及出货量基本保持稳定水平,在供需及原料的双重影响之下,本周六氟价格小幅下调。溶剂市场开工率及出货量基本稳定,价格基本稳定。添加剂市场产能及市场供应充足,大厂开工率稳定,价格无明显波动。短期来看,电解液市场需求表现一般,5月份整体市场以为稳为主。

1、蔚来:蔚来计划进一步在欧洲扩张。中国电动汽车初创公司蔚来汽车的创始人李斌在5月23日表示,尽管欧盟是否会对中国电动汽车征收关税仍存在不确定性,但该公司计划继续在欧洲扩张。李斌透露,如果蔚来在欧洲的年销量能够增长到10万辆左右,该公司将考虑与当地合作伙伴建立一家欧洲工厂。根据市场研究机构Dataforce的数据,去年蔚来汽车在欧洲的销量为2,404辆。

2、特斯拉:特斯拉计划减产Model Y至少20%。据路透社报道,自今年3月以来,特斯拉已将上海工厂最畅销的Model Y的产量削减了两位数。作为特斯拉全球最大的制造中心,特斯拉上海工厂计划在3月至6月期间将Model Y的产量削减至少20%。此举旨在解决中国市场对特斯拉Model Y需求疲软的问题。

3、欧盟:欧盟委员会将推迟针对中国电动汽车关税的决定。5月29日,路透社和美国政治新闻网欧洲版“PoliticoEU”等外媒相继援引消息称,欧盟委员会将推迟针对中国电动汽车关税的决定,或在“欧洲大选”(即欧洲议会选举,6月6日至9日)结束后宣布结果,以“避免该问题被卷入激烈的竞选活动”。

4、比亚迪:比亚迪举办第五代DM技术发布会,正式发布了第五代DM技术。5月28日晚,比亚迪今晚举办了第五代DM技术发布暨秦L DM-i、海豹06 DM-i上市发布会,正式发布了第五代DM技术,官方称该技术将“开创油耗2时代”。据比亚迪介绍,第五代DM技术拥有全球最高46.06%发动机热效率,全球最低2.9L百公里亏电油耗,全球最长2100公里综合续航。秦L DM-i、海豹06 DM-i将首发搭载第五代DM技术。

3、行情展望及策略推荐

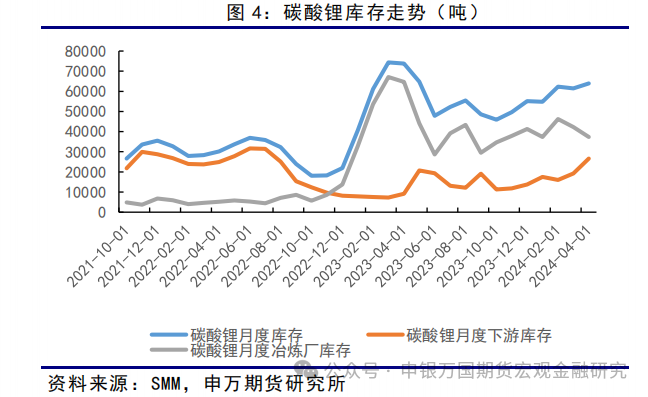

供应方面,碳酸锂5月供应渠道多方面增加,产量和进口量增速较快,周度产量环比小幅减少,减量主要在云母端,盐湖和锂辉石表现稳定,预计下个月整体供应表现较为稳定。需求方面,5月正极材料排产不及预期,进度再度放缓,市场成交冷清,对高价货接受程度不高,周度下游锂盐和成品均呈现去库,6月正极排产或将进一步放缓。终端销售方面,据乘联会预计5月新能源汽车销售环比增加。政策端虽有利好,但供应压力逐步显现,短期难以实现对价格的强驱动,整体仍震荡为主。从数据来看,政策对车市的影响仍旧未得到有效体现。碳酸锂07合约下跌破位后依然处于空头走势,反弹没有击破上方压力位,技术面维持偏空看待。

截至2024年6月7日,SMM A00铝锭均价约为21170元/吨,较上周五下跌70元/吨。截至2024年6月7日,沪铝主力合约收于21220元/吨。SMM氧化铝指数跌至3905元/吨,较上周五下跌3元/吨,主因在于国内部分晋豫洞采矿逐步复产。广东φ90铝棒加工费约为130元/吨,无锡φ90铝棒加工费约为180元/吨,加工费再次明显下调。

成本角度,本周氧化铝小幅回落,电解铝成本有所松动但幅度较小。晋豫地区有小部分洞采矿复产,叠加海外氧化铝减产导致部分进口矿流入我国,国内铝土矿供需紧张略缓解,预计氧化铝产量有所增加。但国内大部分矿山短期内难有复产,因此氧化铝增量有限,价格仍有支撑。短期内,预计矿端供给扰动难以消散,氧化铝供需紧平衡格局不改,价格下方空间有限。供需角度,近期电解铝需求逐渐转弱,导致国内电解铝出现连续累库。供给端,云南电解铝企业陆续复产,其余地区暂无明显变化,国内电解铝日度产量小幅提升。需求端,下游铝加工企业整体开工率有小幅下滑,尤其是建筑铝型材及铝箔企业,6月份进入消费淡季后订单量或表现较弱。新能源、汽车、电力等领域对工业型铝型材及铝线缆的需求具有一定支撑,但短期内难言需求增加,预计开工率基本持稳。

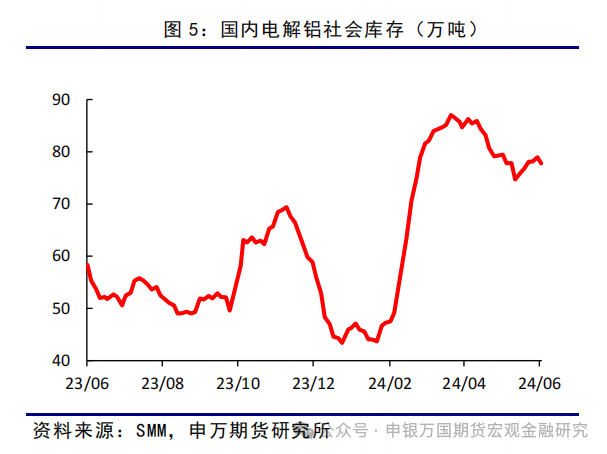

本周铝锭库存先累积再去化,近期铝锭库存变动尚未表现出明确方向。据SMM数据,6月6日国内电解铝社会库存77.75万吨,较6月3日库存减少1.22万吨,同比去年同期高出19.45万吨;我国铝棒社会库存16.64万吨,较6月3日增加0.38万吨,同比去年高出2.5万吨左右。短期内,预计电解铝消费逐步进入淡季,但考虑到铝水比例的问题,铝锭的累库程度或较为有限。中长期来看,海内外实行宽松货币政策,叠加国内电解铝供给大体稳定而需求仍有增量,建议以多头思路对待。

6月5日,上期所表示,近期收到包头铝业有限公司报送的相关申请材料。根据《上海期货交易所有色金属交割商品管理规定》等有关规定,经研究决定:一、同意包头铝业有限公司生产的单块25公斤规格“BTL”牌铝锭在上期所注册。二、自公告之日起,上述产品可用于上期所铝期货合约的履约交割。(资料来源:上期所)

在北京举行的阿联酋-中国商业与投资论坛上,阿联酋环球铝业首席执行官Abdulnasser Bin Kalban和中国铝业集团有限公司副总裁董建雄签署该框架协议。两家公司目前打算进一步共同推进该项目的可行性研究和联合投资。EGA是几内亚氧化铝公司的母公司,该公司在几内亚博凯省经营铝土矿和相关出口设施。(资料来源:SMM)

据外电6月5日消息,俄新社(RIA)周三援引塞拉利昂矿业部长讲话的报道称,俄铝(Rusal)正与塞拉利昂政府就铝土矿开采权进行磋商。俄铝在一份声明中表示:“塞拉利昂拥有大量铝土矿资源,并且正积极地在国际市场寻找合作伙伴。” 该公司补充称:“俄铝正在考虑各种机会,以加强其原材料基础和资源实力。” 澳大利亚的氧化铝出口禁令,以及乌克兰一家冶炼厂的停产,促使俄铝在中国和其他国家寻求更多氧化铝,以确保其西伯利亚冶炼厂有充足的供应。(资料来源:文华财经)

3、行情展望及策略推荐

本周铝价先下行再上涨,前半周铝价受商品整体情绪以及电解铝累库影响而下跌,后半周则由于欧央行降息而有所提振。展望后市,中美货币政策的宽松路径不变,铝水比例政策限制铝锭产量。同时新能源需求增长大概率能够弥补地产需求减量,宏观层面及基本面层面对于铝价影响皆偏多。

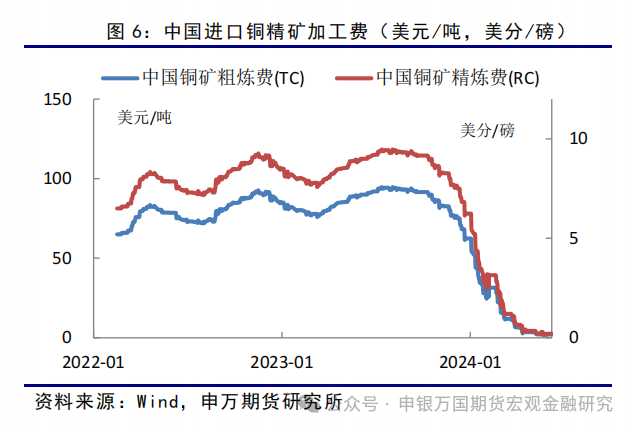

供给:本周精矿粗炼费为2.1美元,周度持平,目前精矿供应极度紧张,加工费创历史低点,导致国内冶炼计划减产和新产能推迟投产,但4月份冶炼产量降幅低于预期。

库存:上期所库存周度增加2.07万吨至32.17万吨;LME库存周度增加0.57万吨至12.22万吨;上海保税区库存减少0.6万吨至8.3万吨。

现货升贴水:国内本周现货贴水增加140元/吨至60元/吨;LME本周现货相对3个月期贴水112.49美元/吨,上周为贴水126.62美元/吨。

需求:下游需求总体稳定向好。风光电装机带动电力投资延续增长;家电产量、汽车产销表现良好,并将受益于以旧换新政策;地产持续疲弱,但扶持政策再次加码。

LME和COMEX持仓:LME投资基金较上周净多持仓减少9860手至58908手;COMEX投资基金净多持仓减少5823手,由68048手至62225手。

2、产业链相关动态

【5月国内再生铜杆实际产量环比降6.42%】

“我的钢铁”调研国内64家再生铜杆生产企业,涉及生产产能696万吨(含2024年新增产能),筛除部分长期闲置产能后样本覆盖率75.06%得出:2024年5月国内再生铜杆实际产量24.86万吨,环比降6.42%,同比降18.81%。另据调研企业生产计划,2024年6月国内再生铜杆预计产量28.15万吨,环比增13.24%,同比降13.95%。2024年1-6月再生铜杆产量累计预估为145.05万吨,同比减少21.02%。2024年5月国内再生铜杆企业产能利用率为31.57% ,环比降3.29%,同比降8.62%。

【Hillgrove旗下Kanmantoo矿首批铜精矿装运】

澳大利亚铜生产商Hillgrove已经完成了从Kanmantoo地下矿装载第一批铜精矿,共计10099湿公吨。自南澳大利亚矿山开始运营以来,该公司在不到12个月的时间内就完成了首批货物的运输。Hillgrove首席执行官Lachlan Wallace表示:“看到Kanmantoo地下的第一批铜精矿驶向中国连云港,对公司来说是一个重要的里程碑。”。随着Kanmantoo提高到计划的生产速度,发货频率将增加。第一阶段矿山预计在最初的四年内生产43500吨铜精矿。

【Eskay Mining和P2 Gold同意合并】

黄金勘探公司Eskay Mining和P2 Gold本周就合并达成一致,将引入一支经验丰富的团队来推进Eskay在不列颠哥伦比亚省金三角的项目。根据协议,P2股东将获得0.2778股Eskay普通股,Eskay股东将拥有合并后公司约80%的股份,而P2股则占20%的股份。新公司最初的勘探重点将是Eskay Corey矿区,该地区已被证实拥有多个火山成因块状硫化物目标,并且可能蕴藏镍铜硫化物。该项目的黄金当量资源量为116万盎司(4980万吨,品位0.45克/吨黄金、1.36克/吨白银和0.27%铜)。

【必和必拓和工会启动政府调解谈判】

必和必拓和代表其智利Spence铜矿工人的工会在周三启动了政府调解谈判,旨在避免罢工。本周早些时候,工会成员大多拒绝了必和必拓提出的新合同要约。之后必和必拓启动了为期五天的强制政府调解期。工会表示,关键问题包括工资增长幅度、奖金和福利,在进入谈判的最后阶段时,双方在这些议题上仍存在很大分歧。谈判将持续五个工作日,以尝试达成协议。如果不能达成协议,工人将在下周三开始罢工。不过,如果双方在达成协议方面取得进展,双方可以同意将谈判再延长五天。Spence铜矿2023年铜产量为24.9万吨,目前仍在正常运营。

欧洲降息给铜价带来短期支撑。在矿山干扰率提升的情况下,今年矿增量可能不及预期,过剩预期转为供求平衡或轻微缺口。但4月份国内冶炼产量放缓不及预期,全球库存在需求旺季反而增加,表明下游现货采购不积极。终端需求总体良好,国内新能源依旧是拉动铜需求的主要动力,表现为电力投资的高速增长和新能源汽车渗透率的提升,家电以旧换新助力产量延续高增长,地产持续疲弱,需要观察扶持政策效果。在国内产量和库存下降不及预期的情况下,铜价中期需要调整巩固,建议关注美元、库存和基差等变化。

1、北方产区减停产范围扩大。

2、铝合金、有机硅企业开工水平超预期抬升。

3、技术革命导致碳酸锂生产技术变化和下游使用范围改变。

4、环保限产力度不及预期

5、铝土矿复产超预期;

6、美联储降息幅度不及预期;

7、国内旺季消费不及预期。

8、技术革命导致碳酸锂生产技术变化和下游使用范围改变。

9、美联储超预期加息或者降息。

10、国内经济增长超预期放缓。

11、国际地缘政治不稳定因素超预期扩大