产油国持续减产背景下油价仍有较强支撑

[美联储对降息仍持谨慎态度]

6月初,欧洲央行宣布降息25个基点,这是其自2019年以来首次降息。而近期美国经济数据表现喜忧参半,上周美国5月初请失业金人数有所增加,市场押注美联储降息可能会提前,但随后美国5月非农就业数据大增,超预期的表现又令美联储降息预期降温。

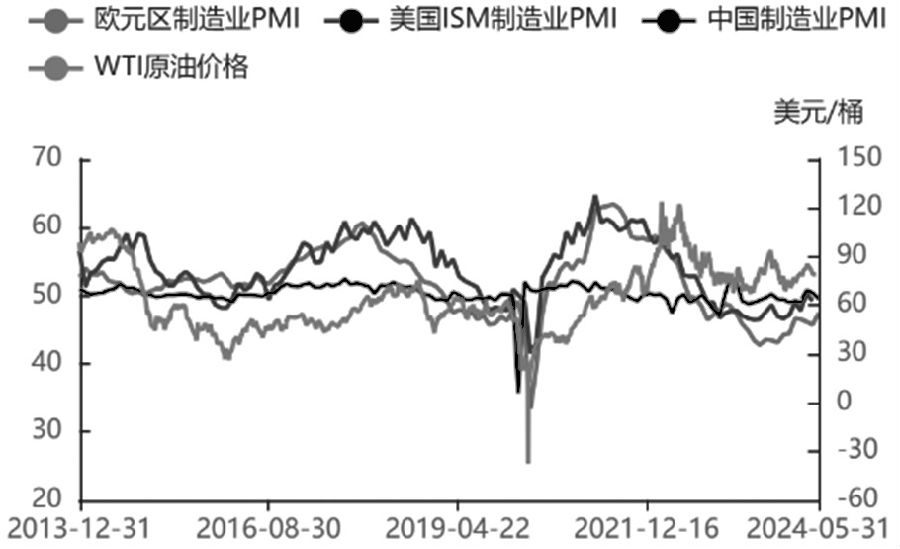

今年以来,欧美通胀下降步伐有所放缓,3月、4月美国CPI同比分别增长3.5%和3.4%,此前连续两个月回升;4月欧元区CPI维持在2.4%,当前欧美通胀水平较历史正常区间仍然偏高。通胀压力下,各国货币宽松仍然谨慎,美国3月CPI公布后,美联储降息预期明显降温,各大机构均调降年内美联储降息次数。根据CME观察的数据,当前预期年内美联储降息1次,降息时间点为11月,而此前市场一度预期年内有两次降息。

目前欧美经济表现依旧低迷,整体呈现弱复苏态势。美国制造业PMI在3月重新回到扩张区间后,4月再度回到50以下,此前连续17个月处于萎缩区间,而欧元区4月制造业PMI终值报45.7,为连续22个月处在50以下。

图为全球主要经济体制造业PMI与油价走势

[OPEC+部分减产计划将逐步退出]

OPEC+220万桶/日的自愿减产计划可能在四季度逐步退出。6月初OPEC+新一轮会议延续此前所有的减产计划,包括2022年10月宣布的OPEC+全员减产200万桶/日措施延长至2025年年底,2023年4月宣布的166万桶/日额外自愿减产措施延长至2025年年底,2023年11月宣布的220万桶/日自愿减产措施延长一个季度至2024年9月底。OPEC+减产计划延续将继续令原油供给受限,但我们也在6月初的会议上看到了未来OPEC+将增产的预期,一方面,220万桶/日的自愿减产将在2024年10月至2025年9月底视情况逐步取消;另一方面,阿联酋2025年的产量配额将提高30万桶/日,至351.9万桶/日。

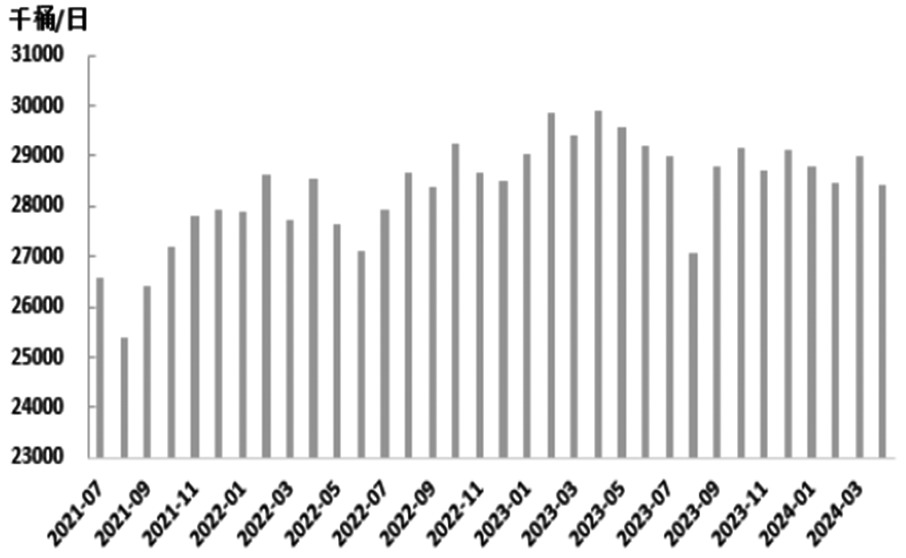

近两年在全球原油需求表现低迷的背景下,OPEC+产油国通过持续减产来维持原油市场相对平衡,并令油价维持中高位水平。今年1—4月OPEC原油总产量同比下降5.9%,OPEC+原油总产量较去年年底也有明显回落,均值水平下降约30万桶/日,同时OPEC+海运原油出口量较去年四季度也有所下降。今年以来全球原油需求整体呈现偏弱态势,近期全球原油库存水平也在逐步回升,原油月差结构走弱,整体反映原油供需面在转弱,而未来产量的逐步回升将进一步削弱原油供需平衡。

俄罗斯原油出口环比回落。俄乌冲突爆发以来,由于欧美持续制裁,俄罗斯原油出口受到明显冲击,持续减少对欧洲原油出口,同时增加对亚洲的原油出口,目前俄罗斯大部分原油出口目的地为亚洲。今年以来,由于俄罗斯炼厂频繁遭遇无人机袭击导致炼油产能下降,进而推升了原油出口。俄罗斯4月海运原油出口量一度飙升至11个月以来的最高水平,所有主要港口的流量均接近峰值,但5月由于俄罗斯炼厂恢复生产,叠加季节性因素带来的炼厂开工负荷回升,俄罗斯原油出口有所回落。

伊朗供给增长放缓。 2023年二季度以来,伊朗原油产出显著增长,截至今年4月底,伊朗原油产量达到321万桶/日,同比增长了60万桶/日,但较历史峰值水平仍然低60多万桶/日。在此期间,伊朗原油出口量也达到150万桶/日,增长40万~50万桶/日,但近几个月伊朗原油产量及出口量增长有所放缓。长期以来,受制裁影响,伊朗原油供给变化较大,2018年的产量和出口量峰值分别达到380万桶/日和320万桶/日,而2020年的产量一度降至不足200万桶/日,出口量一度降至30万桶/日。

图为OPEC+海运原油出口量变化

美国原油产量维持高位。今年以来,美国原油产出有所回落,截至5月底,美国原油产量达到1310万桶/日,年初最高达到1330万桶/日。目前美国页岩油上游投资活动景气度仍然不高,2023年美国活跃石油钻机数持续下降,但近几个月下降步伐放缓;美国七大页岩油产区钻井及完井数据仍然呈现下降趋势,但近半年页岩油产区油井出油效率持续回升,单井产量提升推动页岩油产出增长。在缺乏上游投资支持的背景下,美国原油产出增长预计难以维持,根据机构的普遍预计,2024年美国原油产量增长将不及2023年的一半,2023年美国原油产量增幅达到100万桶/日。

图为俄罗斯海运原油出口结构变化

[全球原油消费增长空间受限]

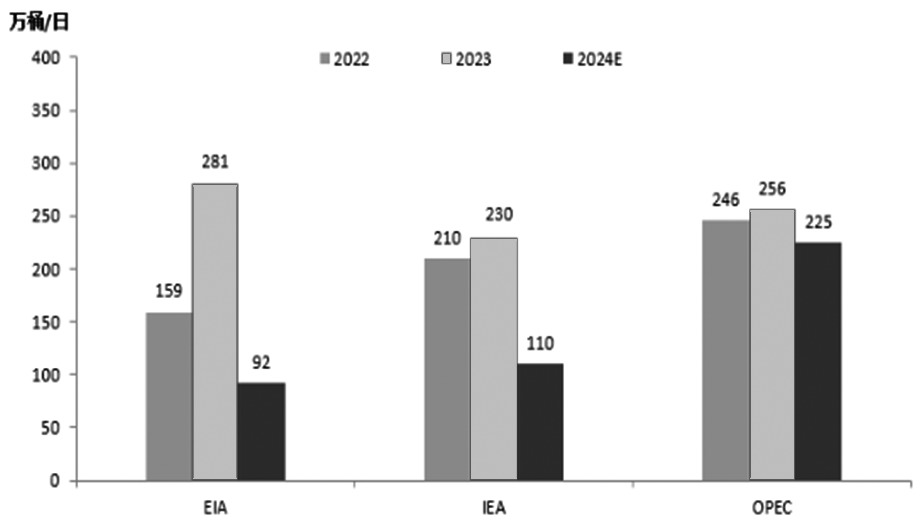

机构调降2024年全球石油消费增长预期。今年以来,全球经济仍然呈现弱复苏态势,目前机构对今年全球经济增长的预期普遍低于去年水平,这意味着原油消费增长也将受到明显制约。EIA、IEA、OPEC预计2024年全球原油需求增幅分别为92万桶/日、110万桶/日、225万桶/日,基于对经济增长放缓的预测,三大机构对2024年需求增幅的预期均低于2023年的水平。在全球经济复苏驱动下,原油消费仍有望保持增长,但经济整体复苏动能较弱,对原油消费增长的推动也相对有限。

美国炼厂开工进一步增长空间有限。5月以来,美国炼厂开工负荷有所回升,截至5月31日当周,美国炼厂开工负荷达到95.4%,为连续5周增长。但美国终端成品油需求表现疲软,虽然最近一周美国油品总需求有所回升,但此前呈现下降趋势,同时美国汽油、馏分油库存在近期呈现累积态势,汽油、柴油裂解利润整体走弱。从季节性角度来看,夏季为保证汽油供给,炼厂开工仍将保持季节性高位,但进一步增长空间受限,且成品油低迷的表现后期也可能会对上游炼厂形成负反馈,压制炼厂原油加工需求。

图为机构对全球石油需求增长的预测

中国主营炼厂开工回升。今年以来,国内原油需求整体表现不尽如人意。1—4月中国原油进口量累计达到1.8亿吨,同比增长1.8%;原油加工量累计达到2.4亿吨,同比增长1.1%。从炼厂端来看,近期国内主营炼厂检修后重启,开工负荷在前期连续下降后企稳回升,但6月地方炼厂集中检修,产能利用率存继续下降预期。6月上旬的端午节假期对汽油消费形成短期提振,但由于假期较短,提振相对有限。另外,近期高温天气增多,空调用油量小幅增加,对汽油消费存利多支撑。柴油方面,夏收开启,农业用油量小幅提升,但南方等地降雨增加,对基建开工率存不利影响,并抑制柴油需求。

[当前原油供给水平仍然不高]

我们统计了CME和ICE两大交易所上市的五大油品的持仓数据,4月初以来,五大油品基金净多头持仓整体保持下降趋势,其中多头持仓逐步减少,空头持仓逐步增加,尤其是最近一周五大油品基金净多头持仓降幅达到44%。从WTI原油及Brent原油基金持仓来看,均出现了净多头持仓下降、多头持仓下降以及空头持仓增加的情况,而最近一周,Brent原油基金净多头持仓降幅超过70%,其中多头持仓下降,而空头持仓增长更加明显,说明基金看空情绪显著增强。

图为五大油基金净多头寸变化

宏观层面,宏观经济仍然呈现弱复苏,欧洲央行5年来首次降息,而美国就业数据仍不稳定,美联储降息依旧谨慎。

原油供需面,OPEC+延续减产,但220万桶/日的自愿减产将在今年四季度以后逐步退出,整体供给水平预期回升,而美国原油产量增长放缓,伊朗原油供给趋于稳定。全球石油消费边际好转,美国炼厂开工逐步回升,但终端成品油消费疲软,中国主营炼厂在检修后开工有所企稳,地炼开工低于历史同期水平。整体来看,虽然当前原油供给水平仍然不高,需求边际好转但整体消费水平有限,原油供需结构偏弱,OPEC+部分减产预期逐步退出进一步削弱中期原油供需平衡表。

从油价走势来看,OPEC+减产仍将给油价提供底部支撑,向上的空间取决于需求变化。SC原油连续大跌兑现利空预期后企稳修复,在经历了本轮大跌后,原油运行区间将较前期下移,预计维持在550~630元/吨区间波动。(作者单位:方正中期期货)

来源:期货日报网