降息大潮来袭 欧美央行“骑虎难下”

美联储鹰派“突袭”,降息预期降温

6月13日召开的美联储议息会议格外引人注目,本次会议如预期般维持政策利率不变,但其公布的点阵图却掀起轩然大波。此次点阵图显示,美联储大砍2024年年内降息预期,将2024年的利率中位数从4.6%上调至5.1%,点阵图的整体上移和对长期利率的预测上调,显示出其谨慎且鹰派的态度。此外,美联储还上调了2024年核心PCE通胀的预测,从2.6%上调至2.8%,显现其对通胀持久性的更高预期。

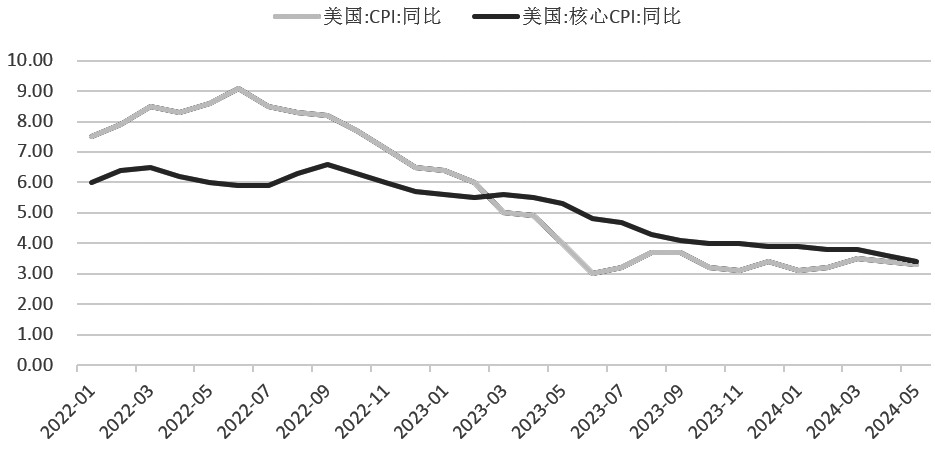

图为美国CPI与核心CPI同比(单位:%)

而就在此次美联储会议召开前几个小时,新出炉的美国5月CPI数据显示同比增长3.3%,核心CPI同比增长3.4%,而两者环比增速均放缓且低于市场预期;美联储较为关注的非房租核心服务通胀环比降至零增长。美国通胀数据降低了市场对于“二次通胀”的担忧,为美联储年内降息提供了一定的铺垫与信心。

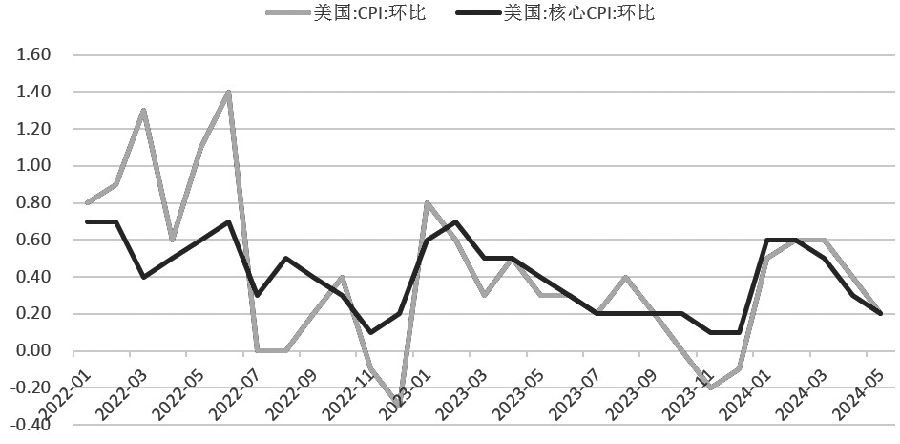

图为美国CPI与核心CPI环比(单位:%)

尽管美国CPI数据超预期降温,市场一度抬升对美联储9月开启降息的定价预期,但美联储点阵图大幅调整及美联储主席鲍威尔在新闻发布会上的鹰派表态严重打击了市场的降息预期,导致金融大类资产剧烈震荡。鲍威尔强调美联储并没有信心在今年降息,需要更多的通胀回落证据来支撑降息信心。美联储这一意外鹰派的态度迅速引发市场剧烈反应,此前受超预期下滑的CPI数据冲击而下跌的美元指数和美债收益率,在美联储议息会议后迅速回升;贵金属的价格也在CPI数据公布后大幅上涨,但在美联储会议后迅速回落。

分析美联储在货币政策上的态度转变可以发现,此次美联储上调了对通胀的预测,并下调对年内降息次数的预测,是有迹可循的。2024年以来,鲍威尔不断强调降息将取决于未来的数据,需要看到更多通胀回落的证据。尽管鲍威尔也明确表示,没有美联储官员认为需要再加息,但政策的紧缩程度又没有那么强,这种克制的策略为未来的政策操作留下了空间。美联储的这一策略避免了市场过早对降息做出反应,从而防止金融条件过早放松,这也吸取了过去给予市场过高预期引发金融市场提早抢跑加剧博弈的教训。

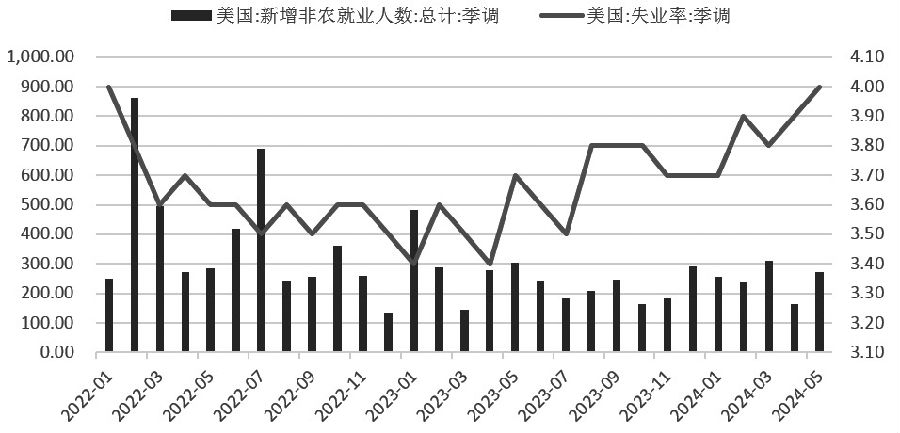

图为美国非农就业人口及失业率

欧洲央行“抢跑”,海外降息潮已开启

与美联储在开启降息周期时的谨慎态度形成鲜明对比的是,欧洲央行在6月6日率先开启了近5年来的首次降息行动,将存款利率从4%下调至3.75%。作为2022年7月以来的首次降息,欧洲央行这一货币政策重大转向的背后原因及影响也引发业内热烈探讨。

事实上,此次欧洲央行“抢跑”降息的决策主要基于欧元区经济的疲软表现及近期通胀略有回落的进展。与美国2023年以来较强的经济韧性不同,近两年来欧元区经济整体疲弱。尤其是自2023年下半年以来,欧元区的实际GDP增速持续走弱,甚至在2023年四季度陷入停滞。

从数据对比可以明显发现,欧元区在消费、投资和景气度等方面都明显逊色于美国,其零售销售同比增速自2022年下半年起便持续负增长,直到2024年3月才有所回暖;而美国则因财政支持、居民财富效应以及超额储蓄的影响,消费表现远强于欧元区。投资方面,欧元区Sentix投资信心指数近期虽有所回升,但相较于疫情前的水平仍有差距。欧元区制造业PMI也持续低于荣枯线,表现弱于美日等主要发达经济体。总体来看,欧元区在消费、投资和经济景气度方面的表现均落后于美国,急需通过“抢跑”降息来刺激经济脱困。

需要注意的是,欧洲央行虽先于美联储降息,但后续动作或“手鸽嘴鹰”。欧洲央行主席拉加德强调,自2023年9月以来,欧洲通胀显著回落,高利率政策抑制了需求并引导通胀回落。尽管拉加德明确表示不会对任何特定利率路径做出预先承诺,并强调现阶段政策利率仍远高于中性利率,未来降息进程将依赖数据,但这种谨慎态度表明,即使欧洲央行已开始降息,不过其未来的降息路径仍然存在不确定性。基于欧元区经济疲软的紧迫性,金融市场普遍预期即便欧洲央行不会在7月继续降息,但很可能在9月进行第二次降息。

在全球货币政策竞赛的背景下,欧洲央行的降息行动无疑是一次“抢跑”。尽管其表态仍然偏鹰派,但实际的政策调整显示出欧洲央行在面对经济疲软和通胀回落时的主动应对,其开启降息的决定及后续政策表态也对国际金融市场产生了复杂而广泛的影响。以对黄金的影响为例,欧洲央行“抢跑”降息提升了全球金融市场的流动性,看似对国际金价形成利好,然而欧元区降息导致欧元贬值、美元指数走高,也对以美元计价的国际黄金形成了一定压力。此外,欧洲央行的降息无疑增加了美联储未来降息的压力,特别是在欧洲和美国两大经济体的货币政策出现分歧的背景下,欧洲央行降息增强了对其他央行的连带效应,如加拿大央行和瑞典央行已经在2024年上半年跟随降息,近期英国央行也很有可能加入全球降息浪潮。

值得注意的是,本周全球将有多家央行公布利率决议,包括6月18日公布的澳大利亚联储决议及6月20日公布的英国央行议息会议决定。而英国央行在议息会议前一天发布的5月CPI及PPI数据可能为其利率前景提供线索。鉴于英国近期通胀仍在上升,市场普遍预计英国银行将继续把利率维持在5.25%,而德意志银行预计英国央行将于8月开始降息,但前提是看到更多缓解通胀压力的证据。此外,本周还有日本央行货币政策会议纪要发布,尽管日本经济复苏步伐缓慢,但日本央行行长已重申将坚持现有政策,直到通胀稳定达到2%的目标,而瑞士和挪威央行也将在本周举行议息会议,市场关注它们是否会继续降息以应对经济放缓。

商品高位“掉头”,宏观博弈下风险加大

2024年以来,全球宏观流动性宽松预期加强、地缘冲突加剧、产业经贸不稳定成常态,同时黄金、白银及有色金属等关键产业链战略性资源品种成为各国资本追逐的焦点。而在全球变局加速演进、货币政策分歧加大的6月,美联储鹰派态度转变及欧洲央行加息“抢跑”,短期使得贵金属及有色板块高位回调速度加快。

上半年以来,从以金银铜为代表的国际大宗商品价格的横向表现来看,更多受金融属性主导的贵金属及有色金属板块,明显强于更多受到商品属性主导的钢铁在内的黑色板块。而从绝对价格表现来看,6月以来受美联储主导的海外降息潮延后及降息交易削弱影响,金银铜等国际矿业价格自前期高点加速下行,此前支撑贵金属及有色等强势品种走强的共同推动因素例如宏观经济形势、地缘政治环境、游资与宏观产业利好共振等题材整体转弱,这种市场波动与全球央行货币政策调整息息相关。相对来看,金银等贵金属的价格更多围绕欧美货币政策变化和地缘政治局势震荡盘整,而铜铝等战略性资源品种则在东西方产业链转移重塑中提升内在价值和供应风险溢价。

对于股债汇及大宗商品市场来说,美联储和欧洲央行货币政策的变化将在未来一段时间内成为海外市场金融大类资产的风向标,金融市场大类资产价格将跟踪其政策博弈并寻求更明确的方向指引。而6月中下旬,以金银铜为代表的大宗商品将以短期振荡调整为主,关注有色板块在全球变局加速演进、海外大选动荡加剧、欧美降息潮虽迟将至下逢低做多的机会。(作者期货从业资格证书编号F03114617)

来源:期货日报网