减产中长线对油价有积极支撑

[OPEC+三季度延续减产]

6月初的OPEC+部长级会议对后期的减产计划进行了调整,共分为三个部分:

第一部分是协议减产。2025年有3个成员国的减产配额被上调,分别是尼日利亚(上调12万桶/日)、阿联酋(上调30万桶/日)以及俄罗斯(上调12.1万桶/日)。阿联酋近年来持续加大上游资本开支,目前剩余产能在OPEC+成员国中仅次于沙特及俄罗斯。2021年7月,由于阿联酋的反对,OPEC+一度未能达成减产协议。2023年6月,OPEC+已经将阿联酋2024年的配额上调20万桶/日,本次再度上调30万桶/日。协议减产部分,2025年配额累计上调54.2万桶/日。

第二部分为165万桶/日的自愿减产。2023年4月,沙特、俄罗斯等8个OPEC+成员国联合宣布在协议减产的基础上自愿减产合计165万桶/日。这部分减产原本将在2024年年底到期,本次会议延长至2025年年底。

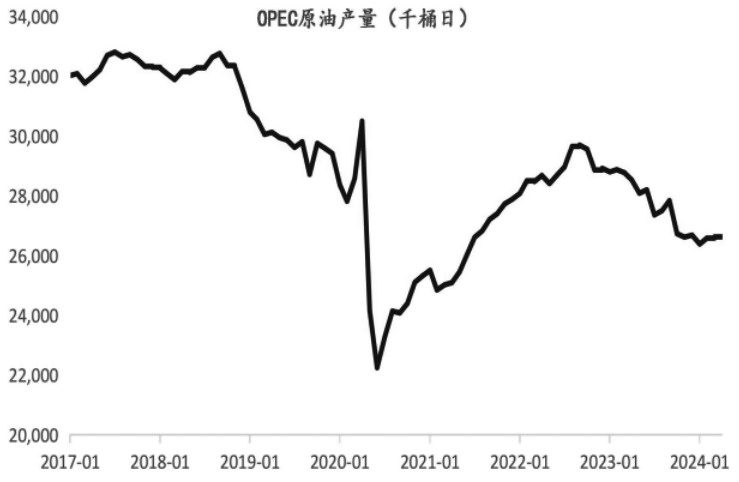

图为OPEC原油产量(单位:千桶/日)

第三部分为220万桶/日的自愿减产。2023年11月,9个OPEC+成员国宣布将在2024年一季度开始再额外减产220万桶/日,后来这部分减产延长至2024年二季度末。OPEC+会议开始前,市场预计这220万桶/日的减产计划将延长至2024年年底,但实际情况低于预期,10月起这部分成员国可能按月增产。

[四季度供应可能小幅增长]

供应端,预计三季度OPEC+原油产量仍维持相对偏紧格局,但四季度可能小幅增长。

沙特对油价的诉求较为强烈,近期持续强调自愿减产的退出可以根据市场情况进行灵活调整。2020年原油价格战以来,沙特多次主动减产来托底油价。国际货币基金组织(IMF)发布的4月报告称,由于沙特率领OPEC+持续减产,该国今年需要国际油价接近100美元/桶才能实现预算平衡,这要明显高于IMF之前的预估。IMF在其地区经济展望报告中表示,假设沙特今年原油产量稳定在930万桶/日附近,该国需要平均油价达到96.2美元/桶,这比IMF去年10月预测的85.8美元/桶高出了逾10美元,也明显高于目前的国际油价。

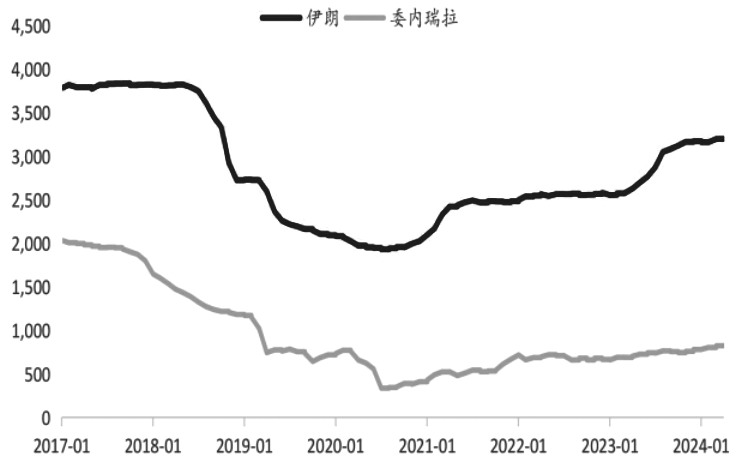

图为伊朗、委内瑞拉原油产量(单位:千桶/日)

从最新的产量数据来看,参与减产的9个OPEC成员国5月原油产量环比增加4万桶/日。减产执行最不到位的依然是伊拉克,虽然5月减产7000桶/日,但产量仍较目标高出19.8万桶/日。OPEC+中,哈萨克斯坦的产量环比减少6.2万桶/日,高出目标产量4.3万桶/日。伊拉克与哈萨克斯坦两国在5月宣布提高减产执行率后产量的确有所回落,但较产量目标仍有差距,特别是伊拉克,后期执行情况需要持续关注。

此外,伊朗后期的原油供应情况也值得关注。截至5月底,伊朗原油产量已经超过320万桶/日,较拜登上台时增长50%,原油出口量也从50万桶/日增长至150万桶/日附近。美国大选在即,低油价以及可控的通胀水平仍是美国的核心诉求,若后期国际油价大幅上涨,美国也可以通过调节对伊朗的制裁力度来增加原油供应。

俄罗斯原油供应预计继续保持稳定。根据IEA的数据,俄罗斯4月油品出口730万桶/日,环比下降45万桶/日,其中成品油出口230万桶/日,环比下降40万桶/日。俄罗斯炼厂持续受到乌克兰无人机袭击,高峰时期有近100万桶/日炼油产能下线,影响成品油生产以及出口。但俄罗斯需要维持油气出口收入,通过小幅增加原油出口量来弥补成品油出口的下降。另外,OPEC+也将2025年俄罗斯原油产量配额上调12万桶/日,预计后期俄罗斯严格执行减产的可能性不大,供应大概率保持在当前水平。

美国页岩油企业受到资本开支的制约,原油供应增长空间有限。EIA的数据显示,截至6月14日当周,美国原油产量为1310万桶/日,今年前6个月美国原油产量没有增长。根据达拉斯联储在一季度的调研,页岩油上游企业勘探开发活动陷入停滞,原油产量预期回落;且工资支出有继续上行的趋势,影响油气生产;提高股东回报以及以偿还债务仍然是目前页岩油企业的首要目标。目前来看2024年美国原油产量增速将较2023年明显放缓,EIA在6月报告中预计2024年美国原油产量均值在1324万桶/日,同比增加31万桶/日,较2023年减少71万桶/日。

值得注意的是,美国大选将对中长期原油产量起到决定性影响。拜登政府积极推动能源转型,上台后便重新加入巴黎气候协定,撤回原油管道审批。而在特朗普上一轮任期中,美国大力发展本土页岩油气,资本开支快速增长,美国年度原油产量增速一度逼近200万桶/日。中长期美国原油供应主要关注美国大选情况,但年内来看,美国增产速度放缓仍是市场普遍共识。

[需求有望出现季节性回升]

宏观面,美联储持续对市场进行预期管理,年内降息节点一推再推。近期数据显示美国通胀压力有所缓和,但美联储仍预计今年只降息一次。鲍威尔在6月中旬的新闻发布会上表示,降息将依赖数据逐次做出决定,目前尚未到公布降息日期的阶段。根据CME美联储观察的数据,美联储8月维持利率不变的概率为89.7%,降息25个基点的概率为10.3%;到9月维持利率不变的概率为35%,累计降息25个基点的概率为58.7%。

需求端,一方面,从历史经验来看,美国原油市场即将进入传统去库时段,6月中旬往后的原油去库趋势将愈发明显。2023年美国原油库存在3月达到高点后持续回落,但今年美国去库并没有像2023年那样顺畅。虽然美国炼厂开工率已经创下5年新高,但主要是将原油库存向成品油端转移,终端消费的复苏仍需等待。美国成品油库存仍然偏高,截至6月14日当周,美国汽油库存同比高4.4%;柴油库存同比高6.4%;航煤库存同比低0.8%。

另一方面,市场对三季度需求仍然保持乐观的预期。美国汽车业协会预计2024年美国需求旺季初期的出行情况将刷新历史纪录,预计驾车出行人数将较2019年增加1.9%,航空出行人数较2019年增加9.3%。美国联邦运输安全管理局的数据也显示,6月以来,美国航空出行人数同比增幅在9%左右。需求端后期需要以时间换空间。

EIA最新一期的周报数据显示,美国的成品油消费已经开始全面反弹,6月14日当周美国汽油表观消费938.6万桶/日,周环比增加3.83%;柴油消费397.7万桶/日,环比增加8.99%;航煤消费量环比增加0.53%。美国成品油的炼油利润也有触底反弹的迹象。此外,美国汽油库存也连续3周增长后首次迎来回落,若成品油库存以及表观需求的拐点得以确认,后期在需求端的支撑下油价中枢有望继续上行,但四季度需求面临淡旺季的转换。

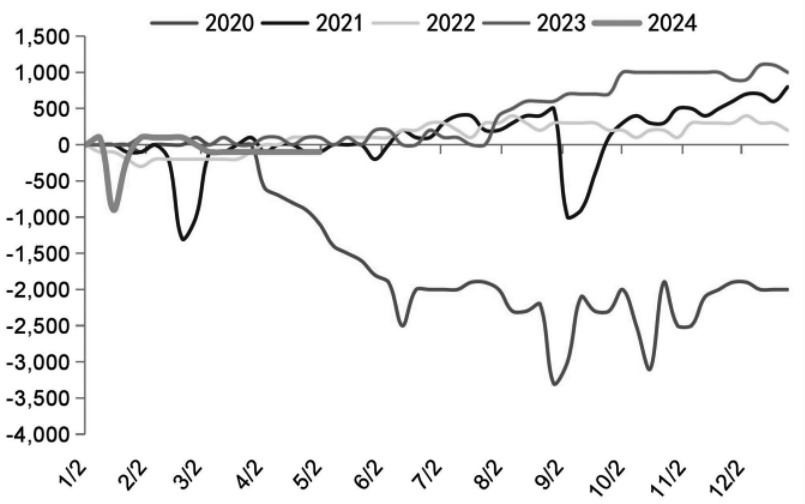

图为美国原油产量增速(单位:千桶/日)

从机构的预测来看,OPEC预计2024年全球需求同比增长220万桶/日。在旺盛的航空以及道路出行需求推动下,2024年全球油品总需求将达到1.045亿桶/日。EIA将今年三、四季度需求预期分别上调22万桶/日以及24万桶/日。预计原油需求的主要增量来自非OECD国家,特别是中国和印度,两国2024年将合计带来60万桶/日的需求增量。IEA也将今年三、四季度原油需求分别上调了10万桶/日和20万桶/日。

平衡表方面,三季度OPEC+各成员国将继续执行自愿减产,叠加需求旺季的支撑,原油市场去库幅度有望超过50万桶/日,油价中枢有望上行,上方空间主要受制于美国对抗通胀的决心。而四季度OPEC+或开始有序增产,需求也将环比转弱,且美国大选也将对油价形成下行压力。四季度市场的供需矛盾将明显缓解,油价存在回调风险。(作者单位:建信期货)

来源:期货日报网