债市 高位震荡

未来,债市需要重点关注房地产政策措施对实际供需的影响、超长期特别国债和地方政府新增专项债从发行到形成实物工作量的节奏、货币政策调整内容等。

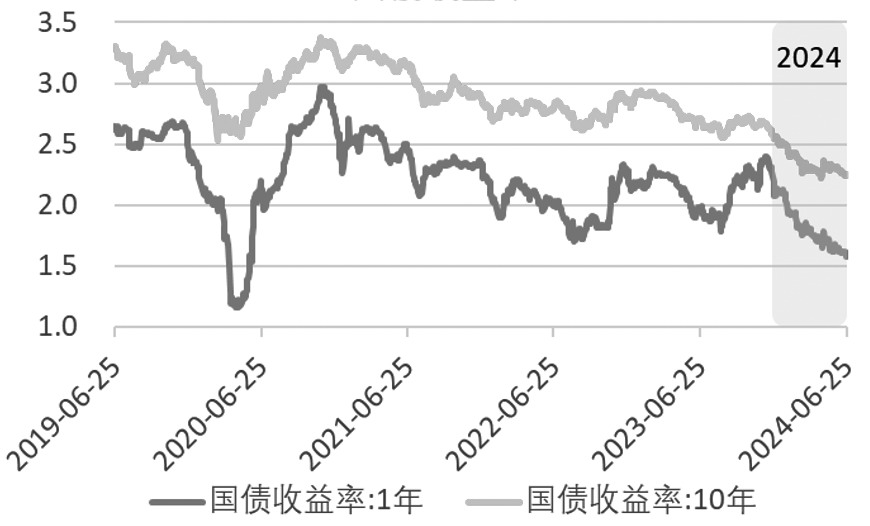

截至6月26日收盘,6月国债期货整体上行,从短端到长端,涨幅逐步扩大。2年期、5年期、10年期、30年期品种9月合约累计涨幅分别为0.16%、0.44%、0.77%、2.36%。现券市场收益率走低,最新数据显示,1年期、10年期国债收益率分别为1.56%、2.22%,较5月底分别下行9个基点和10个基点,较去年年底分别下行52个基点和35个基点。资金利率方面,最新数据显示,隔夜和7天期上海银行间同业拆借利率(Shibor)分别为1.98%和2.08%,由于半年末临近,上述利率较5月底抬升约20个基点。

市场利率整体低位运行

当前货币政策维持稳健基调,5月,央行缩量续做1年期中期借贷便利(MLF),利率持平于2.5%。同期,贷款市场报价利率(LPR)不变,1年期、5年期以上LPR分别为3.45%和3.95%。虽然MLF利率、LPR持稳,但市场利率实际仍在走低。其一,作为中长期国债收益率标杆的10年期国债到期收益率,5月下行10个基点,至2.22%,年内已累计下行35个基点;其二,5月17日房地产市场多项优化调整政策出台,首套房贷款利率下调已在部分城市落地;其三,近期多个地区中小银行再次调降存款挂牌利率,以应对净息差压力。

经济基本面指标分化

消费、出口边际改善,物价回升但仍在低位,投资则表现一般,地产领域继续对投资形成拖累。5月制造业PMI为49.5%(4月为50.4%),处于荣枯线下方,但总体好于去年同期。分项来看,主要原材料购进价格指数、出厂价格指数分别为56.9%和50.4%,分别较上月回升2.9个百分点和1.3个百分点;新订单、新出口订单、原材料库存、产成品库存等指数走弱,均位于50下方。此外,5月CPI同比上涨0.3%,与上月持平;PPI同比上涨-1.4%,较上月上升1.1个百分点,价格温和回升,但需求有待进一步恢复。

投资领域,1—5月固定资产投资(不含农户)同比增长4%,较1—4月下降0.2个百分点,其中房地产开发、基建、制造业投资同比增速分别为-10.1%、6.7%和9.6%。房地产投资增速在负值区间继续下滑;基建投资表现尚可,后续关注基建项目落地实施进度;制造业投资保持较高增速,主要受补库、出口修复、设备更新等因素提振。

消费方面,5月社会消费品零售总额同比增长,较上月提升1.4个百分点,此可能与“五一”假期的拉动有关。1—5月社会消费品零售总额累计同比增长4.1%,处于偏低水平。主要消费品中,汽车、建筑装潢等增速较低,设备更新、以旧换新政策带来部分领域消费增长。

出口方面,5月我国对主要经济体如东盟、欧盟、美国的出口总额(以美元计价)累计同比增幅分别为9.7%、-3.9%和0.2%,均连续第2个月回升,显示外需相对稳定。

图为不同期限国债收益率走势

综合分析,后续需要重点关注以下方面:一是前期密集出台的房地产政策措施对市场预期和实际供需的影响力度;二是超长期特别国债、地方政府新增专项债发行到形成实物工作量的节奏;三是货币政策调整带来的变化;四是长端30年期国债收益率在2.4%~2.5%的市场各方表现。总体上,在实体经济需求偏弱、政策效果有待验证的情况下,债市将维持高位震荡走势。(作者单位:华安期货)

来源:期货日报网