【黑色早评】两机构表需均有回升,螺纹大幅减仓上涨

黑色早评 | 2024年7月4日

品种:铁矿石、双焦 、钢材

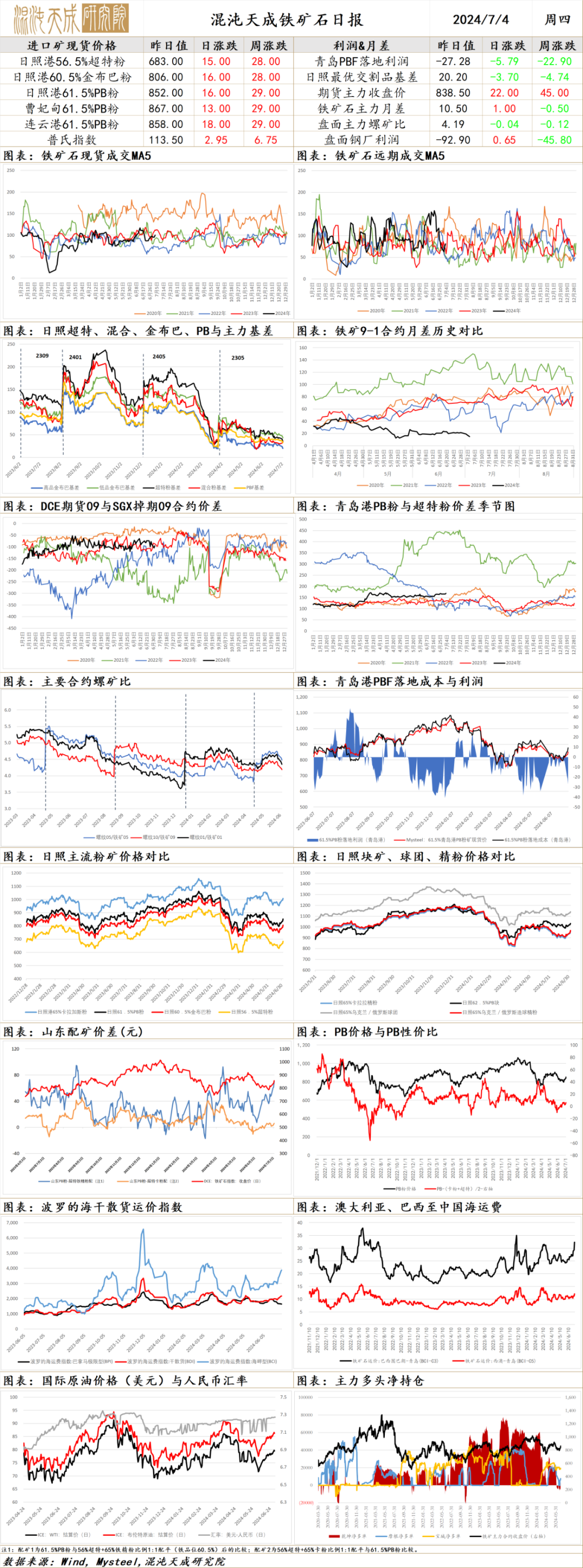

铁矿石

铁矿

一、市场点评

供应端,上周全球铁矿发运总量继续上升,巴西及非主流发运增长,澳洲发运变化不大。同期国内到港微降,周一铁矿港口库存较上周四略有减少,但仍处同期高位。国内矿方面,因原矿供应不足叠加产能利用率小幅回落,近期国内铁精粉产量略有下降。

需求端,钢联调研显示7月铁水先降后增,预计7月日均铁水产量237万吨。SMM最新调研显示近期高炉检修先降后增,本周最新铁水微增。上周钢联高炉开工率虽小幅回升,但铁水产量略有下降,日均铁水减0.5万吨至239.44万吨,同期钢厂盈利率明显减少9.09%至42.86%。此外,尽管进口矿日耗小幅下降,但钢厂进口矿库存也有所减少,进口矿库销比继续回落。降碳政策出来后市场传闻不少省市开始陆续部署2024年粗钢产量调控任务,近日唐山政府印发《国家碳达峰试点(唐山)实施方案》,要求推动钢铁行业尽早达峰。不过,短期钢厂减限产的动力尚不足,铁水高位情况下对原料仍有一定的采购补库需求。昨日铁矿港口现货成交略有增加,但远期美元货成交小幅减少,目前PB粉落地亏损持续扩大,显示当前国外需求仍强于国内。

综合而言,近期铁矿市场供增需减,尽管钢厂盈利率下滑,但在铁水高位且原料库存不高的情况下,钢厂对铁矿仍有采购补库需求,叠加7月会议前市场宏观预期向好,且近期钢材需求有所回升,短期矿价延续震荡偏强走势。

二、消息及数据

1.本周,唐山主流样本钢厂平均钢坯含税成本3363元/吨,与7月3日当前普方坯出厂价格3350元/吨相比,钢厂平均亏损13元/吨。

2.据SMM调研,7月3日,SMM统计的高炉开工率为94.36%,环比下降0.14%。高炉产能利用率96.43%,环比上涨0.1%。样本钢厂日均铁水产量为230.55万吨,环比上涨0.3万吨。

3.7月2日据悉,乌克兰铁路公司(Ukrainian Railways)在2024年1-6月共计运输铁矿石2290万吨,同比去年下降13.2%至2750万吨,。此外该公司今年上半年共计运输超过9000万吨的货物,其中出口总运输量4500万吨(同比增长59%),进口运输量500万吨(同比增长62%),国内运输量4000万吨(同比增长3%)。

4.短期来看,受前期印度大选影响,政府在基建方面支持略有减少,钢铁需求上升空间或有所受限。但整体上看,印度钢铁行业未来呈现良好势头。稳居世界第二大粗钢生产国的地位下,印度或将迎来新一轮产能扩张,且大部分新增钢铁项目将是以高炉-转炉为主的长流程项目。在此情形下,国内对铁矿石的需求预计也将随之增长,未来印度国内铁矿石或将延续供需紧平衡的局面。

5.7月3日铁矿石远期市场整体活跃度尚可,平台上有3笔成交,麦克粉以62%计价119.4成交,金布巴粉以8月指数-6.9成交,纽曼块以8月固定块矿溢价0.2125成交。矿山私下议标方面有金宝粉的招标。二级市场上卖家报盘较为积极;买家询盘积极性尚可。据悉二级市场上有PB粉块以及纽曼块等主流资源的成交。港口现货市场整体活跃度尚可,主流品种价格上涨15-20元不等。

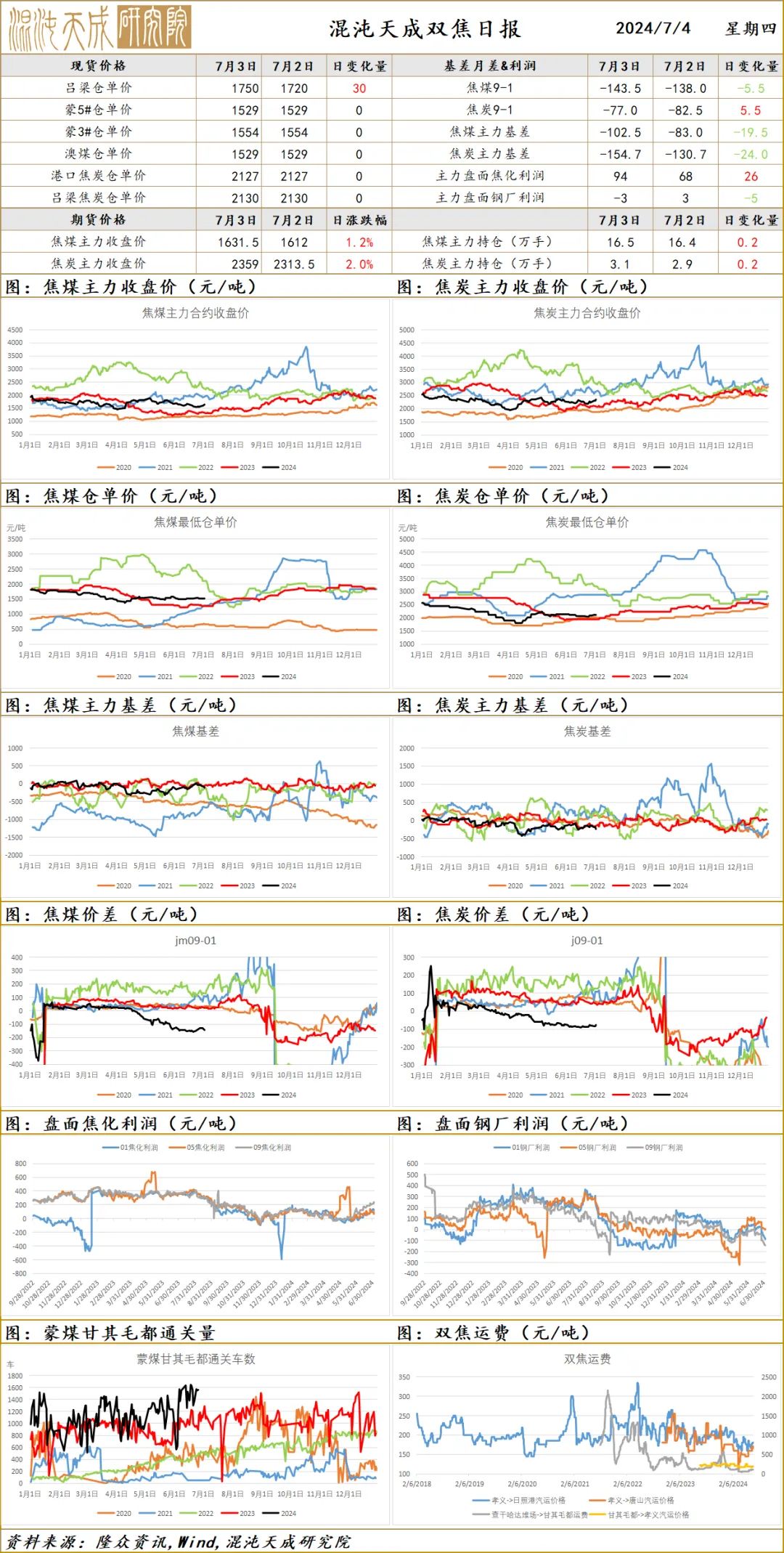

双焦

双焦

一、市场点评

本周铁水日均产量略有下降,产量已接近去年同期水平,钢厂盈利率在42.86%,较大幅度下降,7月份有检修预期。近期山西省开始恢复煤矿产量,后市焦煤或持续增产,本周焦煤产量有所增加。焦炭提涨落地,产量基本持平,双焦库存变动不大。

钢材需求端,房地产持续弱势,制造业和出口保持强势,变量在于基建,二季度地方政府专项债发行缓慢,不及预期,基建需求仍偏弱,整体钢材需求偏弱,黑色链价格承压。后市继续关注政府专项债发行进度。

国务院印发节能降碳行动方案,2024-2025年可能实施粗钢产量调控,利空双焦需求,并且大幅减少独立焦化产能,并且焦煤交割品可能品种较差多头接货意愿不高,盘面焦化厂利润有望持续修复,建议多焦炭利润。

二、消息与数据

1. 财政部有关负责人就实施设备更新贷款财政贴息政策答记者问表示,为进一步提高经营主体获得感,财政贴息资金实行“两个预拨”机制,财政部向各省级财政部门提前下达预算,预拨贴息资金;省级财政部门通过21家商业银行落实贴息政策,定期向其省级分支机构预拨贴息资金,后续根据实际贷款情况据实结算。21家商业银行在收到财政部门拨付的贴息资金后,在向经营主体收取利息时扣除预拨部分的利息,有效降低融资成本,更好提振经营主体设备更新和技术改造的信心和积极性。

2.汾渭信息冶金部7月3日重点关注:焦炭方面,市场暂稳运行,提涨一轮后,焦企利润得到恢复,开工保持高稳,在部分钢厂原料库存偏低及焦炭刚需支撑较强的影响下,焦企出货顺畅,场内几无库存累积,整体供需小幅偏紧,支撑焦企有继续提涨预期,不过目前钢材消费处于淡季,成材成交持续疲软、价格震荡弱势运行以及钢厂利润不佳等因素制约了焦炭上涨幅度;整体来看,钢焦将继续博弈,后期需关注钢材利润及铁水产量变动情况。焦煤方面,近两日随着期货盘面及钢价反弹,且钢厂高开工下焦炭需求较好,焦企仍有提涨预期,焦煤市场情绪稍有回暖,昨日线上竞拍成交多有上涨,且产地个别资源报价小幅上调50元/吨,而多数煤矿签单表现仍一般,报价暂稳为主。目前下游焦企维持按需采购,中间环节谨慎入手,短期煤价预计仍将偏稳窄幅调整。进口蒙煤方面,昨日甘其毛都口岸通关686车,通关尚未恢复正常。蒙煤市场偏稳运行,下游接货意愿不高,口岸实际成交氛围一般,蒙5长协原煤价格暂稳在1300-1330元/吨。

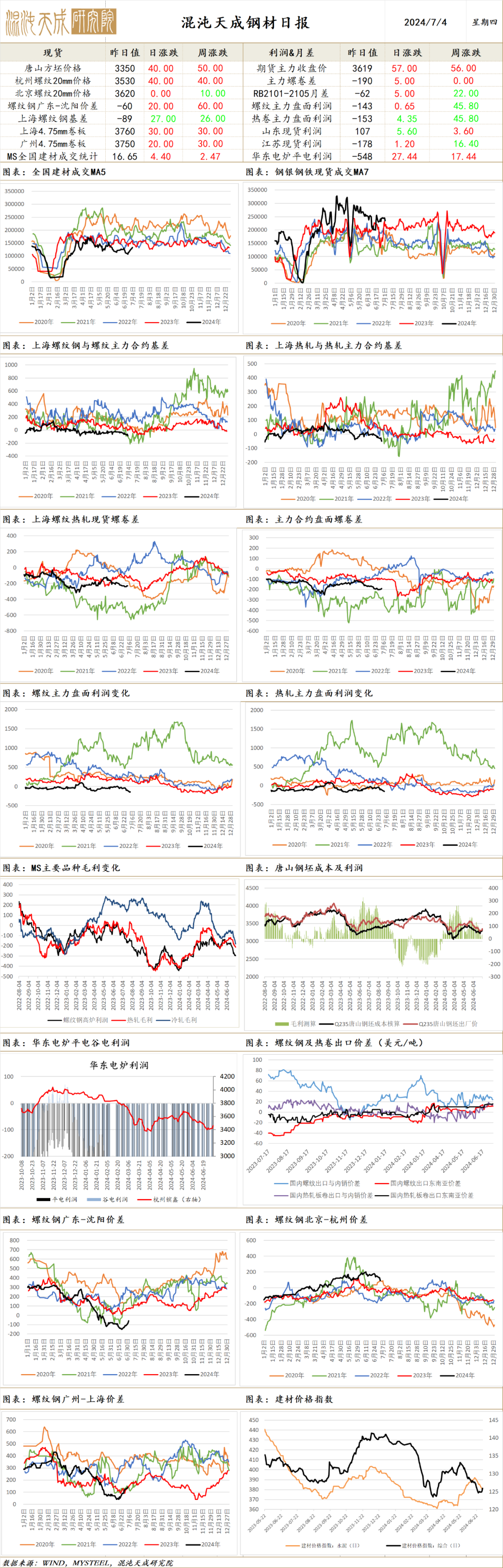

钢 材

钢材

一、市场点评

供应端,昨日找钢及钢谷钢材总产量均有增长,找钢建材产量增热卷产量微降,钢谷建材热卷产量均有增,不过富宝电炉钢厂仍有9.2%减产,整体预计本周钢材产量微增。考虑到部分省市已开始部署2024年粗钢产量调控任务,近日唐山政府印发了《国家碳达峰试点(唐山)实施方案》,要求推动钢铁行业尽早达峰,预计下半年钢材供应释放空间有限。进口方面,昨日国内钢坯价格继续小涨,国外主要地区钢坯价格普遍持平,目前国内外钢坯价差略有收窄,国内钢坯出口空间趋减。

需求端,周一钢银城市钢材库存略有增长,昨日找钢厂库降社库增,总库存小幅上升;钢谷热卷厂库社库均有增长,建材厂库大降社库微增,总库存有所减少。不过,两机构数据均显示建材表需回升,热卷表需小降。不过,据百年建筑调研,本周全国水泥出库量373.1万吨,环比下降3.7%;混凝土发运量144.81万方,环比减少2.07%,且样本建筑工地资金到位率环比也下降1.52个百分点至61.08%,整体建材需求依然偏弱。5月官方制造业PMI持平,而财新PMI环比微增,整体制造业表现偏稳。不过,6月房地产销售数据有所回暖,二手房及新房成交均有上扬。另有消息显示三季度地方债发行将进入高峰,考虑到7月重要会议也即将召开,近期国内市场宏观情绪有所回暖。海外方面,近日欧美制造业PMI均有小幅走弱,但6月标普全球制造业PMI仍在扩张区间。国外钢价方面,昨日东南亚钢价略有上扬,其他国外主要地区钢价依然持稳,目前国内外卷板价差变化不大,国内钢材仍有部分出口空间。

综合而言,近期钢材供应小增,需求有所向好,昨日建材成交也明显回升,叠加重要会议前国内宏观情绪回暖,钢价延续震荡偏强运行。

二、消息及数据

1.7月3日消息,富宝资讯调研全国103家电炉厂产能利用率为33.8%,较上周降4.4个百分点,当前103家电炉废钢日耗17.49万吨,较上周减1.78万吨,降幅9.2%,降幅较上周扩大,连续六周回落。利润方面,根据调研情况华南电炉螺纹利润亏损80-150元/吨,亏损幅度较上周收窄;西部四川等地电炉螺纹-80~40元/吨,利润水平较上周基本持平;华东电炉反馈现阶段大多亏30-50元吨,个别保本,生产多根据到货量和利润情况进行调整。

2.据百年建筑调研,截至7月2日,样本建筑工地资金到位率为61.08%,周环比下降1.52个百分点。其中,非房建项目资金到位率为64.52%,周环比下降0.44个百分点;房建项目资金到位率为41.85%,周环比下降7.41个百分点。另据百年建筑数据:6月27日-7月3日,本周全国水泥出库量373.1万吨,环比下降3.7%,年同比下降28.1%;基建水泥直供量170万吨,环比下降1.7%,年同比下降13.7%。6月26日-7月2日,百年建筑调研国内506家混凝土搅拌站产能利用率为7.23%,周环比下降0.15个百分点;年同比下降4.21个百分点。506家混凝土搅拌站发运量为144.81万方,周环比减少2.07%,年同比减少36.82%。

3.欧洲热卷市场在这一周持稳,北方地区的工厂交货价格为每吨620-630欧元/吨(667美元/吨-687美元/吨EXW),周环比基本没有变化。欧洲的热卷有4-5周的准备时间。一些供应商已于6月底至7月初退出市场,因为他们已经完成了7-8月的订单,预计9月份价格将有一波上涨,预计20-30欧元/吨EXW左右。南欧,意大利热卷出厂报价在620欧元/吨EXW(约合667美元/吨 ),周环比下跌了5欧元/吨EXW。进口市场方面,越南、中国台湾和日本都超过欧盟热卷配额,印度的热卷配额达到69%,因此后续进口到欧洲的热卷将会减少。原产于土耳其的热卷到意大利的价格在580美元/吨CFR。

4.金十数据7月3日讯,记者梳理专项债券信息网数据发现,今年上半年,全国地方债发行超3.5万亿元。其中,新增专项债发行逾1.5万亿元。专家表示,近期各地加快部署地方债发行工作,预计三季度将迎来地方债发行高峰,发行规模在3万亿元左右。

5.乘联会:6月1-30日,乘用车市场零售175.5万辆,同比下降8%,环比增长2%,今年以来累计零售982.8万辆,同比增长3%。

6.3日全国建材成交有所放量,市场交投活跃,刚需一般尚可,期现和投机都有采购,全天整体成交量较前一日有明显回升。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。