本周伦沪铜迎“风”大幅上扬 海内外铜库存均累库 三中全会前夕铜价将如何表现?【SMM周评】

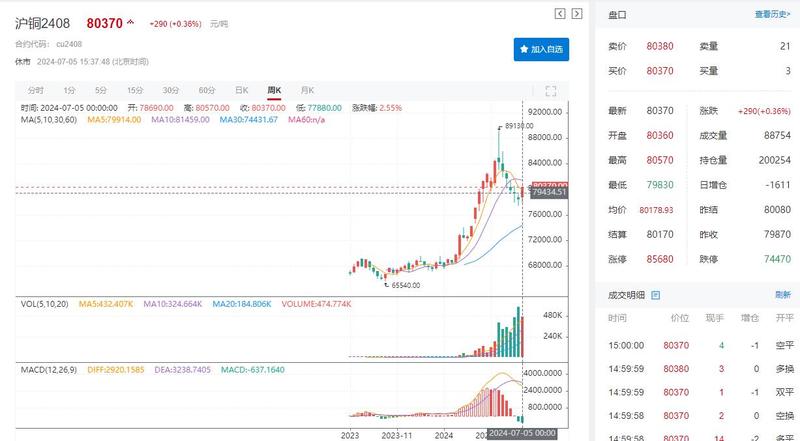

【SMM周评:本周伦沪铜迎“风”大幅上扬 海内外铜库存均累库 三中全会前夕铜价将如何表现?】美国本周公布的ADP就业数据和PMI数据不佳以及美国上周初请失业金人数有所增加等均表明美国经济放缓,市场对美联储9月降息的预期升温。宏观氛围的转向,美元的下跌,使得市场对铜等大宗商品的风险偏好上升。本周伦沪铜均展笑颜,截至7月5日日间行情收盘,沪铜涨0.36%,报80370元/吨,沪铜本周周度涨幅……

SMM7月5日讯:美国本周公布的ADP就业数据和PMI数据不佳以及美国上周初请失业金人数有所增加等均表明美国经济放缓,市场对美联储9月降息的预期升温。宏观氛围的转向,美元的下跌,使得市场对铜等大宗商品的风险偏好上升。本周伦沪铜均展笑颜,截至7月5日日间行情收盘,沪铜涨0.36%,报80370元/吨,沪铜本周周度涨幅为2.91%。伦铜方面:截至7月5日15:42,伦铜涨0.77%,报9959美元/吨,本周伦铜的周线涨幅暂时为3.75%。沪铜重返8万元/吨,伦铜距离1万美元/吨近在咫尺之际,三中全会召开前夕,有哪些宏观和基本面的因素影响铜价的走向?

宏观方面

中共中央政治局6月27日召开会议,研究进一步全面深化改革、推进中国式现代化问题。中共中央总书记习近平主持会议。中共中央政治局听取了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》稿在党内外一定范围征求意见的情况报告,决定根据这次会议讨论的意见进行修改后将文件稿提请二十届三中全会审议。会议强调,进一步全面深化改革的总目标是继续完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化。到二〇三五年,全面建成高水平社会主义市场经济体制,中国特色社会主义制度更加完善,基本实现国家治理体系和治理能力现代化,基本实现社会主义现代化,为到本世纪中叶全面建成社会主义现代化强国奠定坚实基础。

美国劳工部公布数据显示,截至6月29日当周初请失业金人数增加4000人至23.8万人,预期为23.5万人。6月22日当周经季节性调整后的续请失业金人数增至185.8万人,为2021年11月底以来的最高水平。美国6月ADP就业人数降至15万人,为2024年1月以来最小增。上周初请失业金人数增加至23.8万人,高于预期的23.5万人。美国6月ISM非制造业PMI录得48.8,远低于预期,为2020年5月以来新低。根据芝商所(CME)FedWatch Tool,交易商目前认为美联储9月降息的机率约为73%。美联储会议纪要显示:绝大多数官员认为经济增长正在逐渐降温,美联储在等待更多信息以获得降息的信心。

备受市场关注的央行借入国债操作有最新进展:7月5日,央行消息确认,已经与几家主要金融机构签订了债券借入协议,目前已签协议的金融机构可供出借的中长期国债有数千亿元。央行将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。7月5日,中信证券首席经济学家明明对表示,这表明央行开展国债借入操作乃至后续卖出国债的方式得到进一步明确。央行表明将采用无固定期限的借券方式,意味着央行对收益率曲线的控制将不会局限于某一期限品种。相较于防止长端收益率过低,央行的意图或在于完整控制一条斜向上的收益率曲线。央行反复强调需要“长期国债收益率与长期经济增速相匹配”,这将有助于推动国内利率市场化的进程。(财联社)

基本面

全国主流地区铜库存连续两周周度累库

截至7月4日周四,SMM全国主流地区铜库存环比周一增加0.26万吨至40.98万吨,且较上周四增加1.07万吨,连续两周周度累库。总库存较去年同期的12.03万吨高28.95万吨,其中上海地区较上年同期高18.30万吨。具体来看,进口铜到货量不多且下游消费有所复苏是导致华东库存下降的原因。本周广东地区到货量明显增加,主要是有进口铜集中到货,另外本周广东终端消费总体表现不佳,这从广东日均出库量重新走低也能反映出来。天津地区库存减少的主要原因是周边冶炼厂检修使得供应量减少。成渝地区库存增加的原因是西南冶炼厂开始增产。

展望后市,据SMM了解,下周进口铜到货量较上周减少,但临近交割冶炼厂会积极向仓库发货,预计下周总供应量会较本周有所增加。而下游消费方面,月差扩大且铜价重上8万元/吨,料下周消费量将有所减少。因此,SMM认为下周将呈现供应增加需求减少的局面,下周周度库存或继续增加。

供应方面

在Antofagasta与中国部分冶炼厂2025年50%长单供应量结果敲定之后,市场信心得到一定的提振,现货供应紧张情绪有所缓解,铜精矿现货TC出现了上涨。据SMM报价显示,7月5日SMM进口铜精矿指数(周)报1.13美元/吨,较上一期的-0.28美元/吨增加1.41美元/吨。南方铜业将重启秘鲁Tia Maria矿项目、Taseko矿业宣布重启不列颠哥伦比亚Gibraltar铜钼矿场运营,近来多个铜矿项目将重启,后续SMM将持续关注影响铜矿供需变化的消息。

产量方面:6月SMM中国电解铜产量为100.5万吨,环比下降0.36万吨,降幅为0.36%,同比上升9.49%,1-6月累计产量为591.83万吨,同比增加35.91万吨,增幅为6.46%。本月SMM提升了电解铜冶炼企业的常规调研样本的覆盖率,调研样本的产能由原来的1346.5万吨上升至1376.5万吨。

需求方面

精铜杆方面: 本周SMM调研了国内主要大中型铜杆企业的生产及销售情况,综合看企业开工率为68.49%,较上周环比下降0.52个百分点,同比回升1.57个百分点。(调研企业:21家,产能:783万吨) 。 本周铜价重心有一定抬升,但整体运行相对平稳,本周开工率与预期值相差较小。目前终端需求无明显复苏,下游仍维持观望心态,虽周尾铜价冲高重回80000元/吨,但下游并未受太大影响,维持当前提货节奏。

线缆方面: 本周(6.28-7.5)SMM调研了国内部分电线电缆企业的生产和新订单情况,综合来看,本周线缆企业综合开工率为81.63%,环比下降1.22个百分点。本周铜价震荡上行,样本企业订单涨跌互现。

后市

宏观方面:下周将公布中美的CPI、PPI数据,中国的进出口以及社融等数据,三中全会前夕,市场对国内政策利好保有一定的期待,若出现明显利好,或将提振铜价。下周美联储主席鲍威尔在众议院金融服务委员会发表半年度货币政策证词以及部分美联储官员的讲话。本周美国经济数据疲软使得市场提高了对美联储9月降息的预期,下周公布的数据如果显示美国通胀降温的迹象明显,或将继续提高市场对美联储降息的预期,从而推动铜价走强。然上周美联储官员的“鹰”声还徘徊在耳边,需警惕美联储官员发言释放了何种信号。

基本面上,6月国内电解铜产量如期下降。上周进口窗口短暂打开令本周国内进口铜流入量增加,加上前期冶炼厂出口持续到港,海内外铜库存均持续增加,LME铜库存在7月5日更是攀升至了191625吨。随着铜价的上升,周内持货商惜售情绪高涨,在沪铜重返8万元/吨,伦铜逼近1万美元/吨之际,预计下周铜消费需求或将受抑。

下周重磅宏观数据较多叠加铜库存高企的压力,预计下周铜价走势为偏强震荡。

机构声音

国投安信期货研报指出:周五日盘沪铜震荡在60日均线下方,市场等待美国非农指标。短线贵金属指引强,市场评估交易主题是否再次转向美联储降息。今日现铜79780元,等待国内精铜产量及排产数据。观望。

花旗(CITI RESEARCH)周四表示,铜价近期将重新测试10,000美元/吨,因中国政策构成支撑。花旗研究(CITI RESEARCH)周三表示,预计2025年铜均价为每吨12,000美元。

摩根大通预计2025年黄金、白银价格分别为2600美元/盎司和34美元/盎司;我们的基本预测是,到2025年第三季度,铜价将达到1.15万美元的历史新高,风险倾向于更严重的超调。

来源:SMM