A股流动性向好趋势未变

3月中旬至6月底,A股资金流入的主要贡献者为中小投资者。但A股市场持续调整一定程度上打压了中小投资者的买入热情,导致A股微观流动性开始走低。同时,6月份以来,对市场风险偏好敏感度较高的融资盘和北向资金也出现较为明显的净流出。其实今年2月初也出现过类似情况,当时“国家队”在ETF上的净买入超额对冲了流出资金,保证了A股微观流动性的稳定。虽然近两周“国家队”也在ETF上进行了买入操作,但规模相对有限,并未出现明显的超额对冲,笔者认为,对“国家队”买入力度加大预期的落空可能是近两周市场持续走低的主要原因。

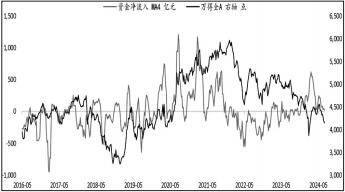

图为A股微观资金净流入(4周移动平均)和万得全A指数走势

另外,新成立偏股基金份额维持历史偏低水平,基金发行持续偏冷也对A股流动性造成了一定影响。流出项方面,在政策呵护下股权融资规模持续处于历史较低水平,“降费”后A股整体交易费用也比较低。

二季度盈利端预期或较为稳定。6月制造业PMI数据稍低于预期。结构上看,生产端和需求端均有所回落,但回落幅度较5月明显收窄,内需不足仍是目前需求端的主要矛盾,外需好于季节性。受大宗商品价格下跌的影响,制造业成本端压力有所缓解,尽管制造业利润率有所修复,但绝对水平仍偏低。在利润偏弱背景下,制造业的生产意愿不强,导致制造业虽然已经进入补库周期,但补库的节奏较慢。6月内需不足的问题未见明显改善、利润率较低的问题改善力度有限对A股盈利端仍有压制。不过,尽管6月PMI数据位于荣枯线下方,但制造业预期较为稳定,保持谨慎乐观态势,因此,市场整体对二季度A股盈利端维持“L形”见底预期。

从历史上看,流动性变化对市场走势存在较为明显的影响,若市场下跌但有资金持续买入,整体调整幅度或相对有限。因此,笔者认为,在盈利端“L形”见底、政策端发力、估值端修复空间较大、微观资金流出受限的背景下,长期微观流动性向好趋势未变。

中期可继续关注高息标的。盈利方面,继续关注制造业补库周期,若补库周期加速,有助于缓解内需不足问题,且全球通胀进入下行期,下半年原材料价格重心有望下移,缓解成本端的压力。同时需求转暖也有望改善销售时“以价换量”的情况,可以更好地传导成本端压力。价格方面,低基数效应下,下半年PPI和CPI将温和上涨,价格将不再是拖累企业盈利的因素。从量、价、利润率三个维度观察,笔者认为,下半年A股盈利端将出现温和修复。

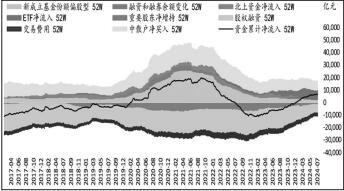

图为A股微观流动性(52周累计)

估值方面,高股息标的估值修复仍值得关注。比如目前上证50指数股息率(近12个月)仍处在超4.0%的历史较高水平,与10年期国债收益率的差值也处于历史较高水平,因此,不管是从股息率的绝对水平还是风险溢价角度看,上证50指数的配置价值均较高。中期看,高息价值股的增量资金一方面来自A股市场风格的再平衡,另一方面,随着稳增长政策的加码以及央行对长端利率的管理意愿加强,市场对高久期利率债的投资热情有望下降,有助于市场资金资产配置上的再均衡。高红利标的估值仍有较大修复空间,投资者可继续关注上证50和高息低波指数的配置价值。(作者单位:海通期货)

来源:期货日报网