受大宗商品普跌气氛带动 今日氧化铝主连跌超3% 关注企业复产及矿端供应【SMM评论】

SMM7月10日讯:今日有色金属普遍飘绿,其中,氧化铝主连跌幅靠前,截至日间收盘跌幅为3.12%。当前供需紧平衡格局暂未发生改变,供需均呈现增加,今日跌幅较大主要受大宗商品普遍下跌气氛带动。

氧化铝主连走势:

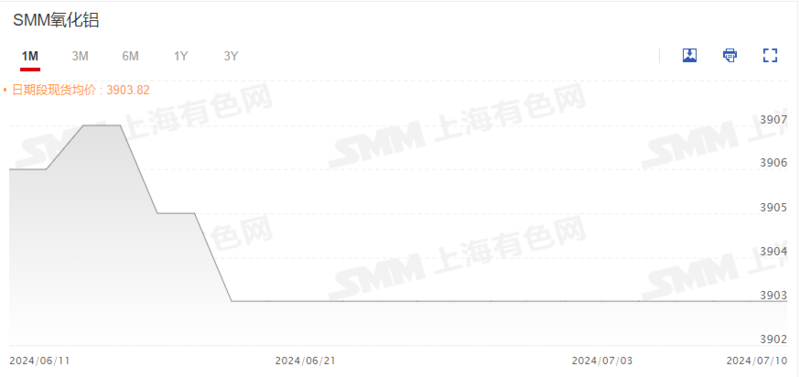

现货价格

6月下旬至今,SMM氧化铝现货均价走势平稳,今日报3903元/吨,较前一日持平。SMM调研显示,近日部分贸易商为交付长单入市采购现货,氧化铝现货价格持稳运行为主。

SMM氧化铝现货均价变化走势:

基本面

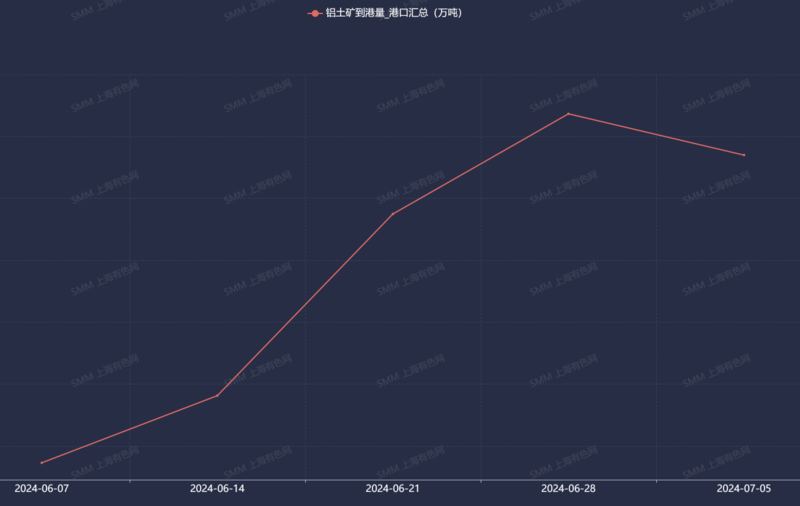

供应端:

铝土矿方面,据SMM数据库显示,7月5日,国内港口铝土矿周度到港总量384.97万吨,较前一周减少33.31万吨;几内亚主要港口铝土矿周度出港总量140.63万吨,较前一周减少85.1万吨;澳大利亚主要港口铝土矿周度出港总量113.39万吨,较前一周增加26.01万吨。

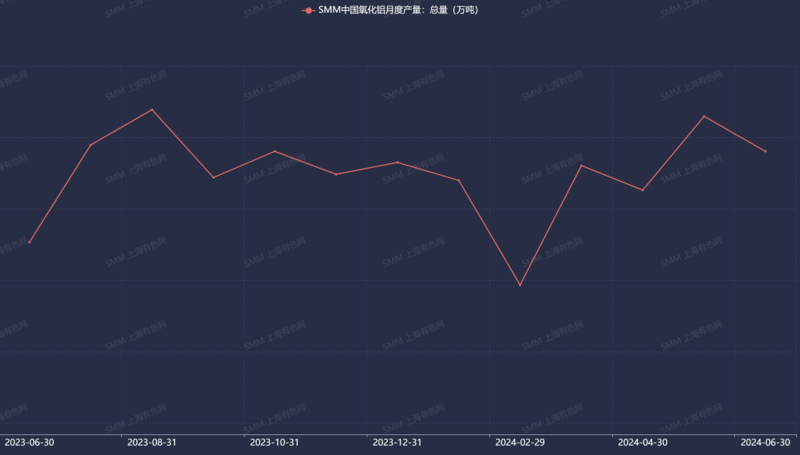

氧化铝方面,SMM调研显示,6月中国冶金级氧化铝产量为684.2万吨,日均产量较5月略增0.26万吨,达到了22.81万吨/天。由于6月自然天数为30天,月度总产量环比减少2.10%,但同比去年增长5.91%。截至6月底,中国冶金级氧化铝的建成产能为10060万吨,实际运行产能为8324万吨,开工率为82.7%。

山西地区约30万吨复产产能将在7月逐步释放,广西地区某氧化铝厂计划7月中旬结束检修,届时将恢复约30万吨运行产能。此外,内蒙古地区新投产能预计7月中逐渐释放。因此,预计7月国内日均氧化铝产量将继续增加。但由于山西和河南地区铝土矿尚未大规模复产,本土矿供应仍偏紧,或将限制晋豫两地氧化铝产量显著提升。

国内氧化铝产量变化走势:

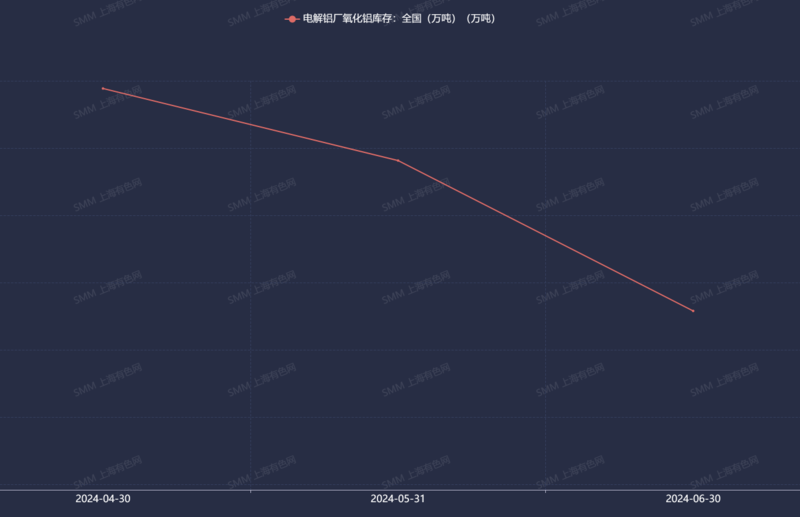

库存:

据SMM统计,7月初全国电解铝厂内氧化铝库存总量共计265.81万吨,较6月初减少22.34万吨,7月初电解铝厂内氧化铝平均库存天数为11.66天,库存天数较6月初减少1.12天。

需求端:

进入7月,国内电解铝运行产能维持抬升为主,主因内蒙华云3期项目陆续通电达产,四川地区之前技改的项目也将逐步复产起槽, 7月底国内电解铝年化运行产能或环比增15万吨左右至4340万吨,对氧化铝需求整体稳中向好。

SMM展望

整体来看,基本面随着部分新增产能及复产产能逐步进入投产阶段,氧化铝现货供应较前期将有所放松,同时需求端电解铝对氧化铝需求整体稳中向好。在供需双增趋势下,SMM认为短期紧平衡格局将延续,氧化铝主连以震荡调整为主,持续关注氧化铝企业复产进度及矿石供应稳定性。

来源:SMM