海外压力凸显 国内需求乏力

[油价缺乏持续且大幅上涨的空间]

面对全球高利率环境给欧美经济体带来的负面影响,部分非美经济体扛不住压力,于今年上半年抢先按下降息“按钮”。数据显示,今年以来,捷克、匈牙利、瑞典、瑞士和加拿大等国家央行陆续宣布降息,而欧洲央行也在6月降息。

看着其他经济体“小伙伴”相继选择降息,美联储仍在秉持初衷,坚持压制通胀优先的策略。近期美联储主席鲍威尔在国会听证会上表示,虽然美国通胀已明显放缓,但眼下出台降息措施并不合适。与此同时,美联储6月议息会议纪要也显示,部分官员认为眼下美联储降息时机未到,尽管美国经济出现逐渐降温迹象,但让高利率继续抑制需求需要保持耐心。种种迹象表明美联储愿意牺牲部分经济增速来换取通胀回落,也凸显了美联储抗击通胀的决心依然居于政策决策首位,这令下半年商品期货市场流动性转向宽松预期的乐观情绪降温。偏空的宏观因子导致国际油价缺乏持续且大幅上涨的空间。

[国内甲醇产量阶段性回落]

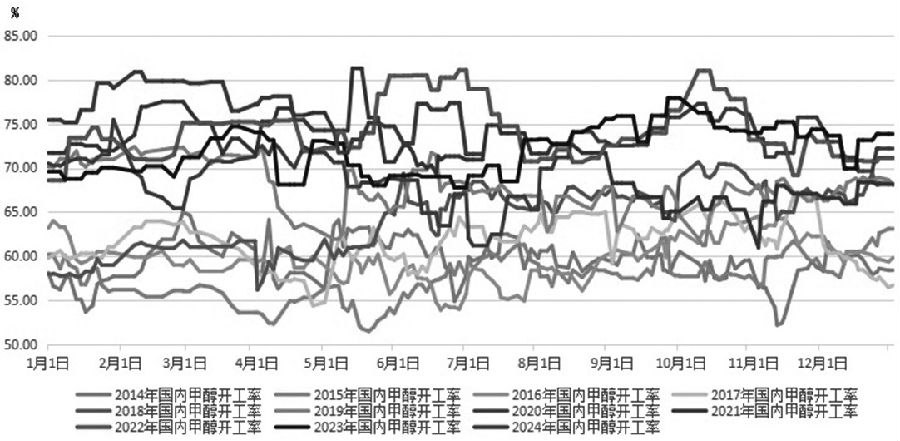

步入7月,煤制甲醇延续亏损状态。数据显示,截至7月5日当周,我国西北地区煤制甲醇制造成本在2587元/吨,而完全成本在2838元/吨;7月5日,国内甲醇期货2409合约期价维持在2540元/吨。以制造成本核算,西北地区煤制甲醇处于亏损状态,成本利润率在-1.82%左右。

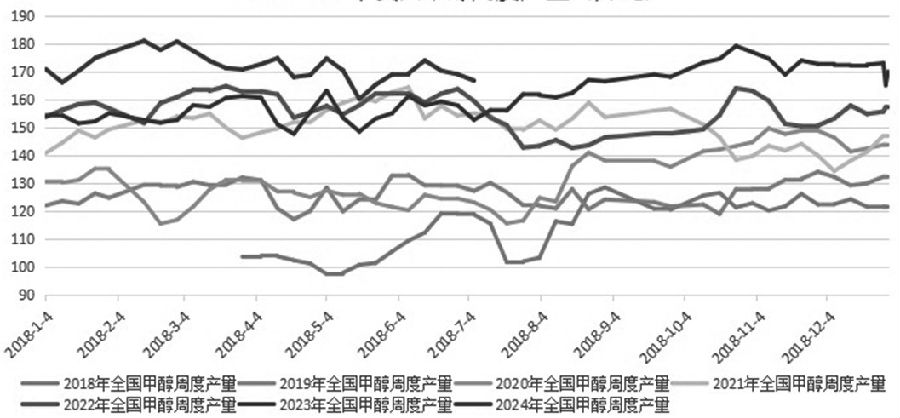

煤制甲醇持续陷入亏损局面导致甲醇装置开工率和周度产量出现小幅回落。据统计,截至7月5日当周,国内甲醇平均开工率维持在71.57%,周环比小幅下降5.77个百分点,月环比小幅下降1.21个百分点。受此影响,我国甲醇周度产量均值达166.88万吨,周环比小幅下降2.31万吨,但较去年同期的152.8万吨大幅增加14.08万吨。不难看出,虽然眼下国内甲醇产量呈现阶段性回落特征,但总量依然较去年同期存在明显增长。

图为2018—2024年我国甲醇周度产量走势(单位:万吨)

图为2018—2024年我国甲醇开工率走势(单位:%)

[海外甲醇大量流入国内市场]

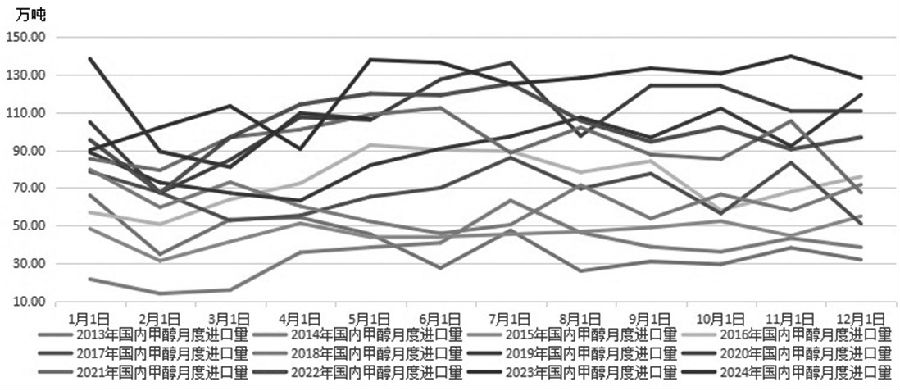

三季度以来,海外甲醇装置复产顺利,产能有序释放,供应压力逐渐凸显。由于海外甲醇需求相对疲软,导致外部甲醇货源大量流入国内。据统计,5月,我国甲醇进口量为106.36万吨,环比小幅下降3.16万吨,同比大幅下降31.4万吨,降幅达22.79%。1—5月,我国甲醇累计进口量为524.53万吨,较去年同期的533.73万吨小幅下降9.2万吨,降幅达1.72%。

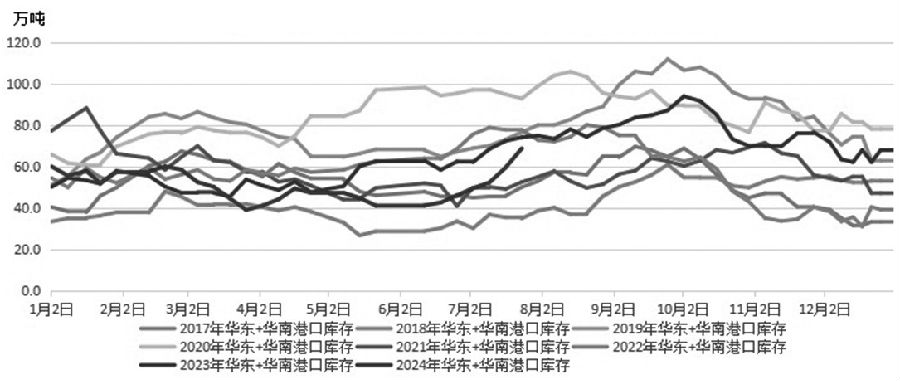

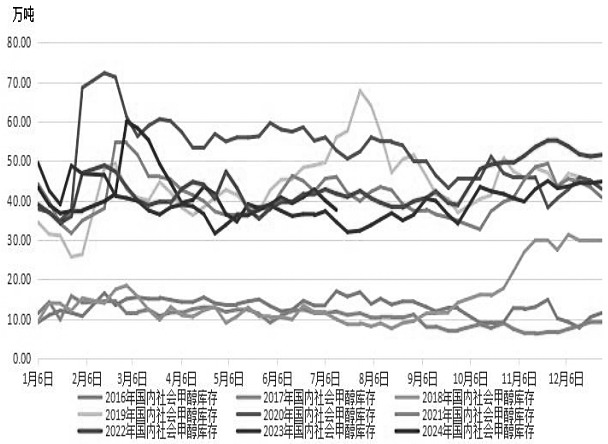

随着外部甲醇船货陆续到港,我国港口甲醇库存去化结束,转而迎来累库周期。截至7月5日当周,我国华东和华南地区的港口甲醇库存维持在68.68万吨,周环比大幅增加9.21万吨,月环比大幅增加22.66万吨,较去年同期小幅减少5.40万吨。其中华东港口甲醇库存达52.64万吨,周环比大幅增加7.86万吨;华南港口甲醇库存达16.04万吨,周环比小幅增加1.35万吨。从季节性角度来看,每年年初至6月中下旬,我国港口甲醇去库阶段结束,随之而来的便是6月底至8月底港口甲醇转入累库周期。目前来看,今年难逃季节性规律束缚,甲醇在累库周期背景下,面临下行压力。

图为2013—2024年国内甲醇进口量(单位:万吨)

图为2017—2024年国内华东和华南港口甲醇库存走势(单位:万吨)

[国内甲醇下游需求依然偏弱]

随着国内迎来夏季高温天气,以甲醛为代表的甲醇传统下游开始步入季节性淡季,后期难有亮眼表现。此外,甲醇制烯烃开工率持续走低,令原材料采购明显放缓,甲醇消费陷入冰点,诱发市场买盘陷入低迷状态。据统计,截至7月5日当周,国内甲醛开工率维持在30.20%,月环比略微下降0.59个百分点。二甲醚方面,开工率维持在14.41%,月环比小幅下降1.21个百分点。醋酸开工率维持在90.12%,月环比小幅回升3.66个百分点。MTBE开工率维持在52.14%,月环比小幅回落2.12个百分点。截至7月5日当周,国内煤(甲醇)制烯烃装置平均开工负荷在56.67%,月环比大幅回落11.92个百分点。

截至7月5日,国内甲醇制烯烃盘面利润为123元/吨,月环比大幅回升193元/吨。目前甲醇下游需求依然偏弱,负反馈效应存在,这对甲醇期价造成不利影响。

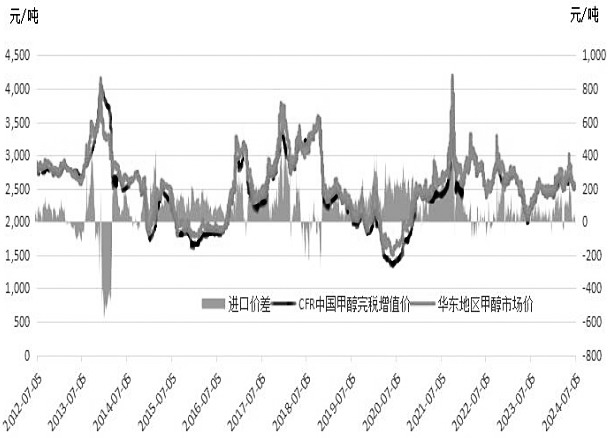

图为我国甲醇进口与华东报价及价差走势(单位:元/吨)

图为我国甲醇社会库存走势(单位:万吨)

综上来看,虽然近期国内甲醇开工率出现小幅回落,周度产量小幅下降,但是海外进口压力逐渐凸显,港口甲醇步入累库周期。随着下游甲醇制烯烃盘面利润持续疲弱,传统消费处在季节性淡季阶段,需求乏力仍在。预计后市国内甲醇2409合约或维持震荡偏弱走势。(作者单位:宝城期货)

来源:期货日报网